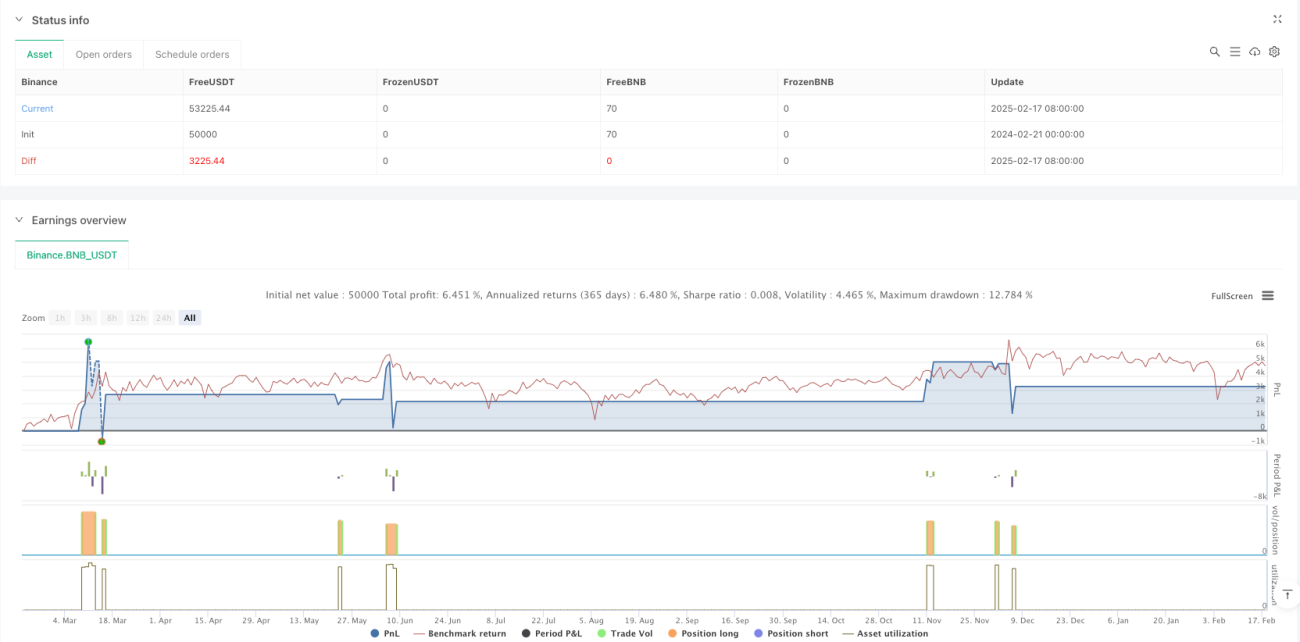

Überblick

Diese Strategie ist ein quantitatives Handelssystem, das den Gauß-Kanal (Gaussian Channel) und den Stochastic RSI kombiniert. Die Strategie erkennt Trendumkehrchancen, indem sie die Kreuzung des Preises mit dem Gauß-Kanal sowie den Verlauf des Stochastic RSI überwacht. Der Gauß-Kanal wird aus einem gleitenden Durchschnitt und der Standardabweichung gebildet und bildet dynamisch die Marktvolatilitätsrange ab, während der Stochastic RSI ein Bestätigungssignal aus der Momentum-Perspektive liefert.

Prinzip der Strategie

Die Kernlogik der Strategie umfasst die folgenden wesentlichen Teile:

- Aufbau des Gauß-Kanals: Verwendung eines exponentiell gleitenden Durchschnitts (EMA) über 20 Perioden als Mittellinie des Kanals. Die obere und untere Grenze des Kanals ergeben sich aus der Mittellinie plus/minus der zweifachen Standardabweichung.

- Berechnung des Stochastic RSI: Zunächst wird der RSI über 14 Perioden berechnet. Anschließend wird auf die RSI-Werte die stochastische Formel über 14 Perioden angewendet. Das Ergebnis wird über 3 Perioden geglättet, um die K-Linie und D-Linie zu erhalten.

- Erzeugung von Handelssignalen: Wenn der Preis die obere Grenze des Gauß-Kanals durchbricht und die K-Linie des Stochastic RSI die D-Linie von unten nach oben kreuzt, wird ein Long-Signal erzeugt. Wenn der Preis die obere Grenze des Gauß-Kanals nach unten durchbricht, wird die Position glattgestellt.

Vorteile der Strategie

- Hohe Signalzuverlässigkeit: Die Kombination von Trend- und Momentum-Indikatoren reduziert effektiv falsche Signale.

- Solides Risikomanagement: Durch die dynamische Natur des Gauß-Kanals passt sich der Handelsbereich automatisch an die Marktvolatilität an.

- Hohe Anpassungsfähigkeit: Dank des parametrisierten Designs kann die Strategie an unterschiedliche Marktbedingungen und Handelsinstrumente angepasst werden.

- Hohe Ausführungseffizienz: Die Strategielogik ist klar und einfach, der Rechenaufwand gering, ideal für den Echtzeithandel.

Risiken der Strategie

- Verzögerungsrisiko: Die Berechnung des gleitenden Durchschnitts und der Standardabweichung weist eine gewisse Verzögerung auf, was zu einer verspäteten Einstiegszeit führen kann.

- Risiko von Fehlausbrüchen: In seitwärts tendierenden Märkten können häufige falsche Ausbruchssignale auftreten.

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie reagiert empfindlich auf die Parametereinstellungen; unterschiedliche Marktumgebungen erfordern möglicherweise eine Anpassung der Parameter.

- Abhängigkeit von der Marktumgebung: In trendlosen Seitwärtsmärkten kann die Performance der Strategie schlecht ausfallen.

Optimierungsrichtungen der Strategie

- Optimierung der Signalfilterung: Zusätzliche Indikatoren wie Volumen oder Volatilität können zur Filterung von Handelssignalen hinzugefügt werden.

- Dynamische Parameteranpassung: Einführung eines adaptiven Mechanismus, der die Kanalparameter und die Parameter des Stochastic RSI dynamisch an den Marktzustand anpasst.

- Verbesserung des Stop-Loss-Mechanismus: Hinzufügen eines Trailing-Stops oder eines auf Volatilität basierenden dynamischen Stops.

- Optimierung des Positionsmanagements: Dynamische Anpassung der Positionsgröße basierend auf Signalstärke und Marktvolatilität.

Zusammenfassung

Diese Strategie kombiniert Trendfolge- und Momentum-Indikatoren der technischen Analyse und bildet ein quantitatives Handelssystem mit vollständiger Logik und kontrollierbarem Risiko. Trotz einiger inhärenter Risiken kann die Strategie durch kontinuierliche Optimierung und Verbesserung unter verschiedenen Marktbedingungen eine stabile Performance erzielen. Das modulare Design der Strategie bietet zudem eine gute Grundlage für spätere Optimierungen und Erweiterungen.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SAJJAD JAMSHIDI Channel with Stochastic RSI Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, process_orders_on_close=true)

// Gaussian Channel Inputs- 1