Überblick

Diese Handelsstrategie basiert auf einer Analyse multipler statistischer Bänder und Trendanalyse. Die Strategie kombiniert Bollinger-Bänder, Quantilbänder und Potenzgesetzbänder, um wichtige Unterstützungs-/Widerstandszonen zu identifizieren, und nutzt die untere Standardabweichungslinie des oberen Quantilbands als Auslösesignal zur Bestimmung von Einstiegs- und Ausstiegszeitpunkten. Das Strategiedesign berücksichtigt die Marktvolatilität vollständig und erhöht die Zuverlässigkeit der Signale durch die Überlagerung multipler statistischer Methoden.

Prinzip der Strategie

Das Kernprinzip der Strategie besteht darin, durch das Kreuzen multipler statistischer Bänder Markttrends zu erfassen. Es umfasst die folgenden Hauptkomponenten:

- Bollinger-Bänder-System – zur Bestimmung des Preisschwankungsbereichs; bei einem Ausbruch über das obere Band wird eine gelbe Warnung ausgegeben.

- Quantilbänder-System – berechnet die oberen und unteren Quantile der Preise, um die Extremwertwahrscheinlichkeit zu bewerten.

- Potenzgesetzbänder-System – basiert auf historischen Renditen zur Berechnung des Signifikanzniveaus, das überkaufte/überverkaufte Zustände misst.

- Auslösesystem – die untere Standardabweichungslinie des oberen Quantilbands dient als primäres Auslösesignal; solange der Preis über dieser Linie bleibt, gilt dies als bullishes Signal.

- Bestätigungssystem – filtert Fehlsignale durch die Festlegung einer Mindestanzahl aufeinanderfolgender Bestätigungskerzen.

Vorteile der Strategie

- Hohe Signalstabilität – Die Überlagerung multipler statistischer Bänder reduziert effektiv Fehlsignale.

- Gute Anpassungsfähigkeit – Die Strategie kann an verschiedene Zeitrahmen und Marktbedingungen angepasst werden.

- Umfassendes Risikomanagement – Durch die Unterteilung von Risikozonen mit mehreren statistischen Bändern sowie einem integrierten Stop-Loss-Mechanismus.

- Flexible Parameter – Bietet eine Vielzahl von Parametern, die je nach Marktcharakteristik optimiert werden können.

- Klare Visualisierung – Die verschiedenen Indikatorlinien sind farblich deutlich getrennt, und Handelssignale sind intuitiv erkennbar.

Risiken der Strategie

- Verzögerungsrisiko – Statistische Indikatoren weisen eine gewisse Verzögerung auf, was zu verpassten optimalen Einstiegspunkten führen kann.

- Nachteilig in Seitwärtsmärkten – In seitwärts tendierenden Märkten können zu viele Handelssignale generiert werden.

- Parameterempfindlichkeit – Unterschiedliche Parameterkombinationen können stark abweichende Ergebnisse liefern; eine wiederholte Optimierung ist erforderlich.

- Hohe Rechenlast – Die Echtzeitberechnung mehrerer statistischer Indikatoren erfordert erhebliche Rechenressourcen.

- Abhängigkeit von Marktumgebungen – In extremen Marktsituationen können statistische Muster ihre Gültigkeit verlieren.

Optimierungsmöglichkeiten

- Einführung dynamischer Parameter – Automatische Anpassung aller Parameter an die Marktvolatilität.

- Hinzufügen einer Marktumgebungsbewertung – Einbindung von Trendstärkeindikatoren zur Filterung von Signalen in Seitwärtsmärkten.

- Optimierung der Recheneffizienz – Vereinfachung bestimmter Berechnungen zur Reduzierung des Ressourcenverbrauchs.

- Verbessertes Risikomanagement – Hinzufügen weiterer Stop-Loss-Bedingungen und Positionsmanagementstrategien.

- Erhöhte Anpassungsfähigkeit – Entwicklung eines adaptiven Parameteroptimierungssystems.

Zusammenfassung

Diese Strategie ist eine umfassende Trendfolgestrategie, die mehrere statistische Methoden vereint. Durch das Zusammenspiel von Bollinger-Bändern, Quantilbändern und Potenzgesetzbändern können Markttrends gut erfasst werden, während gleichzeitig ein solides Risikomanagement gewährleistet ist. Trotz gewisser Verzögerungen und Herausforderungen bei der Parameteroptimierung besitzt die Strategie durch kontinuierliche Verbesserung und Optimierung einen hohen praktischen Nutzen und Entwicklungsperspektiven.

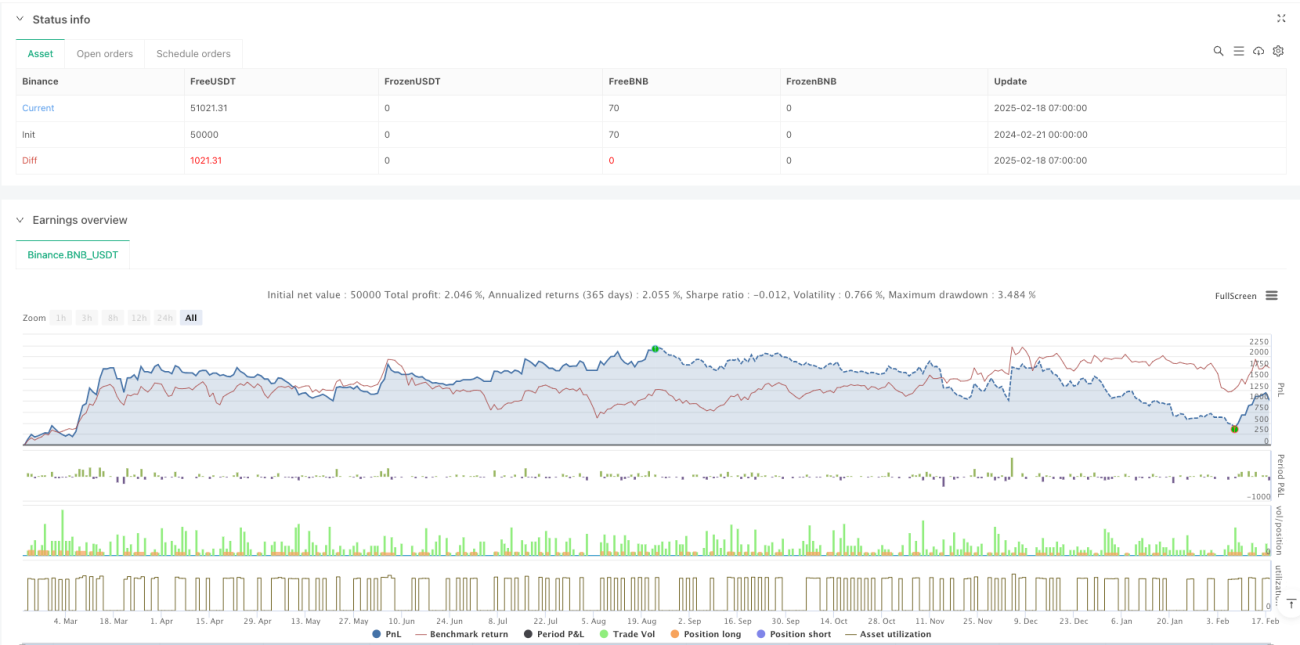

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Multi-Band Comparison Strategy with Separate Entry/Exit Confirmation", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=5000, currency=currency.USD)- 1