Übersicht

Diese Strategie ist ein adaptives Handelssystem, das auf dem Relative Strength Index (RSI) basiert. Die Strategie wird im M5-Zeitraum ausgeführt, indem überkaufte und überverkaufte Niveaus des RSI-Indikators überwacht werden, um potenzielle Handelsmöglichkeiten zu identifizieren. Das System verwendet feste Stop-Loss- und Take-Profit-Verhältnisse und beschränkt die Ausführung auf bestimmte Handelszeiten. Die Strategie wendet ein prozentuales Kapitalmanagement an, bei dem pro Trade 10 % des Gesamtkapitals eingesetzt werden.

Strategieprinzip

Der Kern der Strategie nutzt die Schwankungen des RSI-Indikators über einen Zeitraum von 14 Perioden für den Handel. Wenn der RSI unter das überverkaufte Niveau von 30 fällt, gibt das System ein Long-Signal; wenn der RSI über das überkaufte Niveau von 70 steigt, gibt das System ein Short-Signal. Trades werden nur im Zeitfenster von 6:00 bis 17:00 Uhr ausgeführt, was dazu beiträgt, Phasen mit hoher Marktvolatilität zu vermeiden. Jeder Trade hat einen Stop-Loss von 1 % und einen Take-Profit von 2 %. Dieses asymmetrische Risiko-Ertrags-Verhältnis ist vorteilhaft für langfristige Gewinne.

Strategievorteile

- Wissenschaftliche Indikatorwahl: Der RSI ist ein markterprobter Momentum-Indikator, der effektiv Umkehrchancen bei überkauften oder überverkauften Kursen erfasst.

- Umfassendes Risikomanagement: Die Strategie verwendet feste prozentuale Stop-Loss- und Take-Profit-Einstellungen, um das Risiko jedes Trades effektiv zu kontrollieren.

- Sinnvolles Zeitmanagement: Durch die Begrenzung des Handelszeitfensters werden Phasen mit geringer Marktliquidität vermieden.

- Solides Kapitalmanagement: Der Einsatz von 10 % des Kapitals pro Trade gewährleistet sowohl Gewinnpotenzial als auch die Vermeidung übermäßiger Risiken.

Strategierisiken

- Risiko in Trendmärkten: In starken Trendmärkten kann der RSI längere Zeit im überkauften oder überverkauften Bereich verweilen, was zu einer Zunahme von Fehlsignalen führt.

- Slippage-Risiko: Bei starken Kursschwankungen kann der tatsächliche Ausführungspreis erheblich vom Signalpreis abweichen.

- Risiko fester Parameter: Die Parameter des RSI sowie die überkauften/überverkauften Schwellenwerte sind fest und passen sich möglicherweise nicht an alle Marktbedingungen an.

Optimierungsmöglichkeiten

- Einführung eines Trendfilters: Es können Trendindikatoren wie gleitende Durchschnitte hinzugefügt werden, um in Richtung des Haupttrends zu handeln.

- Dynamische Parameteroptimierung: Die Verwendung adaptiver RSI-Perioden sowie überkaufter/überverkaufter Schwellenwerte könnte in Betracht gezogen werden, um sich an unterschiedliche Marktbedingungen anzupassen.

- Optimierung der Handelszeiten: Auf Basis von Marktstatistiken können die optimalen Handelszeiten weiter verfeinert werden.

- Verbesserung des Kapitalmanagements: Die Positionsgröße kann dynamisch an die Volatilität angepasst werden, um eine genauere Risikokontrolle zu ermöglichen.

Zusammenfassung

Diese Strategie ist ein gut durchdachtes und logisch klares Handelssystem. Durch die Erfassung von überkauften/überverkauften Chancen mit dem RSI-Indikator in Verbindung mit strengem Risikomanagement und Zeitsteuerung bietet sie einen hohen praktischen Nutzen. Der Hauptvorteil der Strategie liegt in ihrer systematischen Vollständigkeit und klaren Handlungsanweisungen. Bei der Umsetzung im Live-Handel ist jedoch auf den Einfluss des Marktumfelds auf die Strategieleistung zu achten, und je nach tatsächlicher Situation sollten entsprechende Parameteroptimierungen vorgenommen werden.

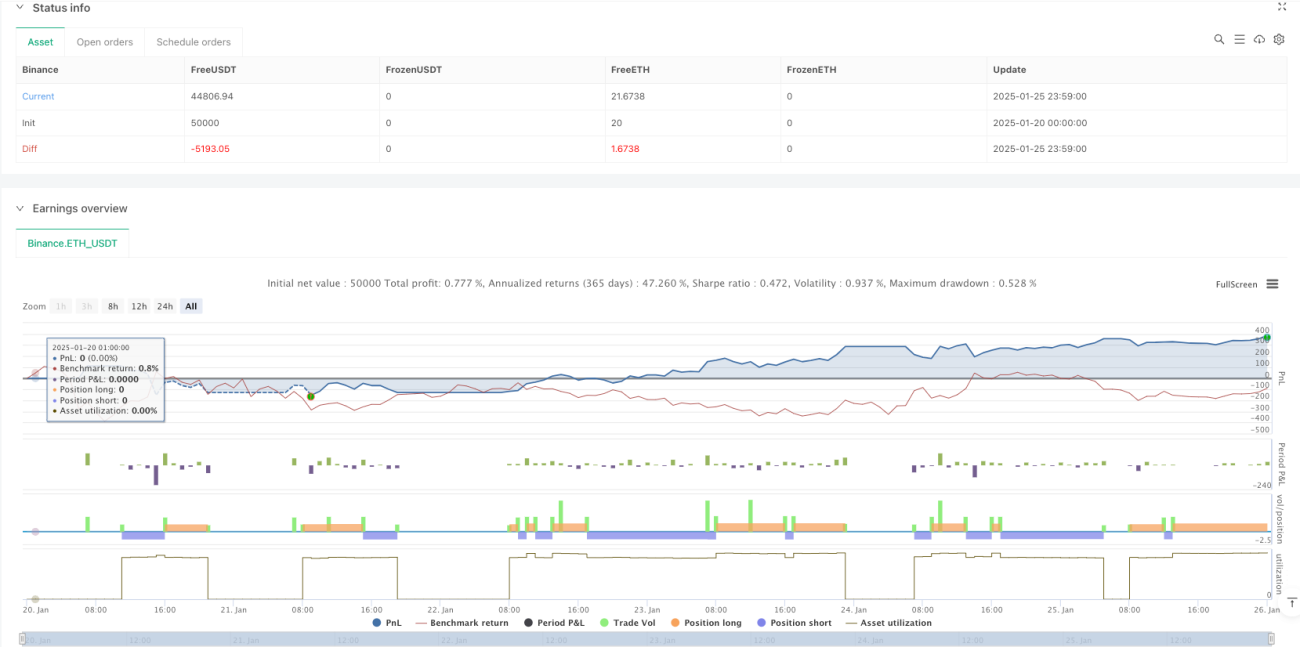

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1