Überblick

Diese Strategie ist ein Trendfolge- und Umkehrhandelssystem, das auf einem gleitenden Durchschnittsverbund basiert. Es erkennt Handelsmöglichkeiten durch die Kombination gleitender Durchschnitte unterschiedlicher Perioden in Verbindung mit der Reaktion des Preises auf diese Durchschnitte. Der Kern der Strategie besteht darin, Handelszeitpunkte durch die Beobachtung der Beziehung zwischen Preis und gleitendem Durchschnitt sowie der Reaktion des Preises bei Rückgängen auf bestimmte Schwellenwerte zu bestimmen.

Strategieprinzip

Die Strategie verwendet eine Kombination mehrerer Arten von gleitenden Durchschnitten (EMA, TEMA, DEMA, WMA, SMA) und bildet einen zusammengesetzten gleitenden Durchschnitt durch die gewichtete oder arithmetische Mittelung zweier unterschiedlicher Perioden (standardmäßig 20 und 30). Liegt der Preis über dem gleitenden Durchschnitt, wird ein Aufwärtstrend angenommen, darunter ein Abwärtstrend. Nach Bestätigung des Trends wartet die Strategie auf einen Rückgang des Preises in die Nähe des gleitenden Durchschnitts (gesteuert durch den Reaktionsprozentsatz). Tritt ein Umkehrsignal auf, wird ein Handel ausgeführt. Konkret: Im Aufwärtstrend wird eine Long-Position eröffnet, wenn der Preis unter einen bestimmten Prozentsatz unter den gleitenden Durchschnitt fällt und wieder über diesen schließt. Im Abwärtstrend wird eine Short-Position eröffnet, wenn der Preis über einen bestimmten Prozentsatz über den gleitenden Durchschnitt steigt und wieder darunter schließt.

Strategievorteile

- Das System verfügt über eine gute Anpassungsfähigkeit, unterstützt mehrere Arten von gleitenden Durchschnitten und kann je nach Marktcharakteristik den am besten geeigneten Durchschnitt wählen.

- Durch den zusammengesetzten gleitenden Durchschnitt werden falsche Signale, die ein einzelperiodischer gleitender Durchschnitt verursachen könnte, effektiv reduziert.

- Die Strategie integriert das Konzept des Reaktionsprozentsatzes, vermeidet einfache Durchschnittskreuzungen und erhöht die Zuverlässigkeit der Geschäfte.

- Bei klar bestimmten Trendrichtungen ermöglicht das Warten auf einen Rücksetzer einen besseren Einstiegspreis.

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlsignale entstehen, was zu erhöhten Handelskosten führt.

- Die Verzögerung des zusammengesetzten gleitenden Durchschnitts kann zu verzögerten Ein- und Ausstiegszeitpunkten führen.

- Der feste Reaktionsprozentsatz muss möglicherweise an unterschiedliche Marktbedingungen angepasst werden.

- Bei schnellen Trendwechseln kann es zu größeren Drawdowns kommen.

Optimierungsrichtungen

- Ein Volatilitätsindikator könnte zur dynamischen Anpassung des Reaktionsprozentsatzes eingeführt werden, um die Strategie besser an verschiedene Marktbedingungen anzupassen.

- Einbeziehung des Volumens zur Bestätigung der Gültigkeit von Preisumkehrungen.

- Hinzufügen von Stop-Loss- und Take-Profit-Mechanismen zur besseren Risikokontrolle.

- Bewertung der Trendstärke, um in starken Trends aggressivere Parametereinstellungen zu verwenden.

- Berücksichtigung einer Marktumgebungsanalyse, um in verschiedenen Marktcharakteristiken unterschiedliche Parameterkombinationen zu nutzen.

Zusammenfassung

Diese Strategie kombiniert die Konzepte der Trendfolge und der Umkehr, um durch zusammengesetzte gleitende Durchschnitte und Preisreaktionsmechanismen Handelsmöglichkeiten zu erfassen. Der Kernvorteil liegt in ihrer Flexibilität und der Fähigkeit, Fehlsignale auszufiltern. Gleichzeitig ist die Parameteroptimierung in unterschiedlichen Marktumgebungen zu beachten. Mit angemessenem Risikomanagement und kontinuierlicher Verbesserung kann die Strategie im realen Handel stabile Erträge erzielen.

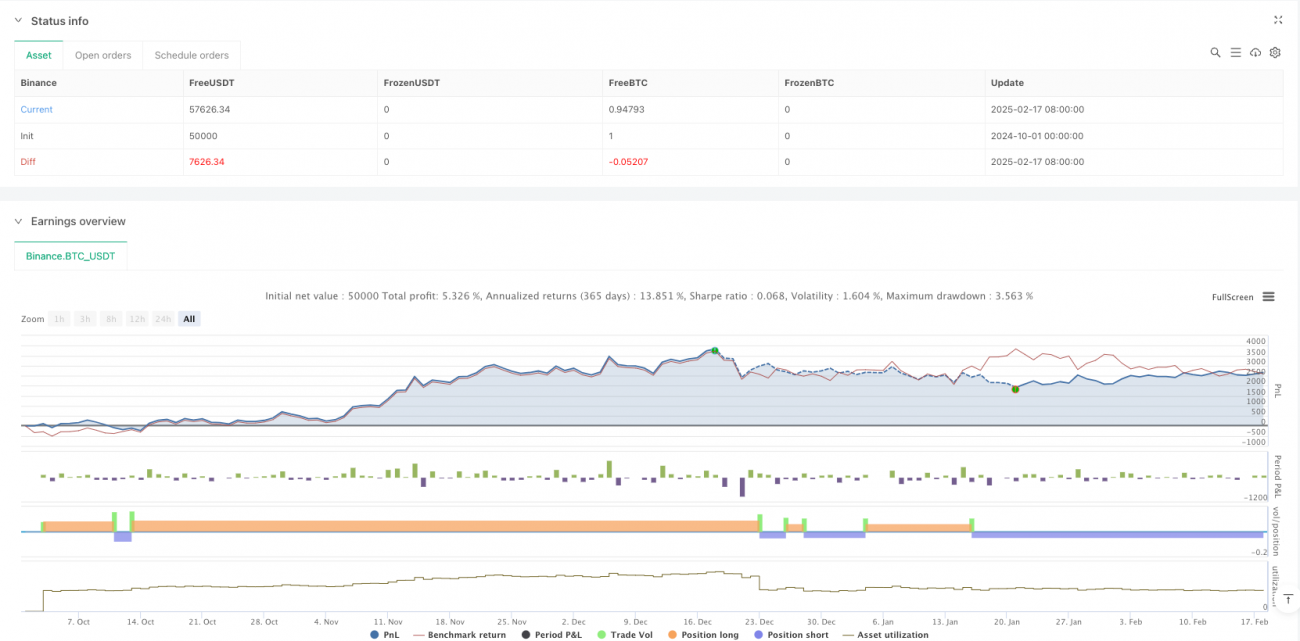

/*backtest

start: 2024-10-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ultrajante MA Reaction Strategy", overlay=true, initial_capital=10000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1