Mehrstufige dynamische Kostenmittelungs-Swing-Trading-Strategie basierend auf dem Relative-Stärke-Index und dem Average True Range

Überblick

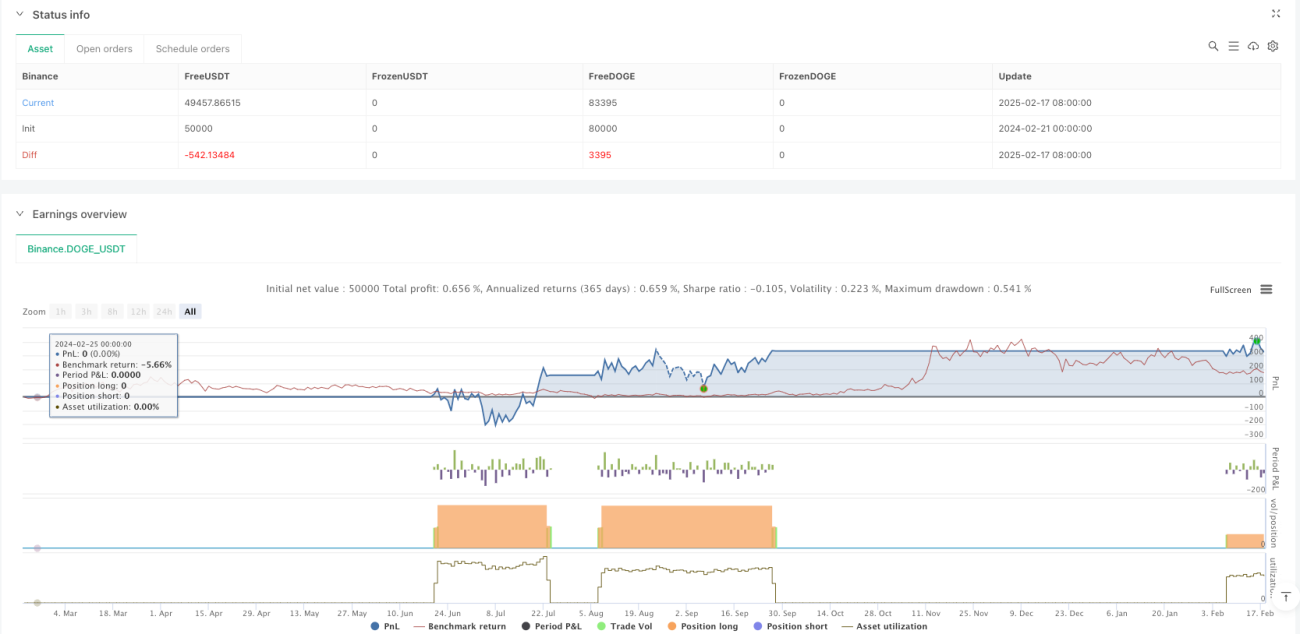

Diese Strategie ist ein mehrstufiges dynamisches Kostenmittelwert-System (DCA), das den Relative-Stärke-Index (RSI) und den Average True Range (ATR) kombiniert. Sie identifiziert vor allem überverkaufte Marktbedingungen, um schrittweise Positionen aufzubauen, und nutzt den ATR zur dynamischen Anpassung von Take-Profit-Leveln, um durch Swing-Trading Gewinne zu erzielen. Die Strategie zeichnet sich durch Risikostreuung, Kostenoptimierung und stabile Erträge aus.

Strategieprinzip

Die Strategie wird im 4-Stunden- oder Tages-Chart ausgeführt. Der Kernlogik liegen folgende Aspekte zugrunde:

- Das Einstiegssignal basiert auf einem RSI unter 30 (überverkauft), wobei maximal vier schrittweise Positionsaufbauten erlaubt sind.

- Der Betrag pro Einstieg wird aus einem Gesamtrisikobudget von 200 USD abgeleitet, wobei die Positionsgröße dynamisch anhand des doppelten ATR berechnet wird.

- Das Positionsmanagement verwendet einen dynamischen Durchschnittskosten-Tracker, der den Durchschnittspreis nach mehreren Einstiegen in Echtzeit berechnet.

- Der Take-Profit wird auf den Durchschnittspreis zuzüglich des dreifachen ATR gesetzt und passt sich adaptiv an die Marktvolatilität an.

- Durch Markierungslinien werden der Durchschnittspreis und das Take-Profit-Niveau in Echtzeit angezeigt, was die visuelle Nachverfolgung erleichtert.

Strategievorteile

- Präzise Risikosteuerung – Durch vorgegebene Risikobeträge und dynamische Anpassung an den ATR wird das Risiko jeder einzelnen Transaktion genau kontrolliert.

- Flexibler Positionsaufbau – Der schrittweise Aufbau senkt die Kosten und nutzt gleichzeitig Chancen optimal aus.

- Intelligenter Take-Profit – Der dynamische Take-Profit auf Basis des ATR sichert Gewinne und passt sich der Marktvolatilität an.

- Hohe Visualisierbarkeit – Die Echtzeitanzeige von Durchschnittspreis- und Take-Profit-Linien bietet intuitive Handelsreferenzen.

- Gute Anpassungsfähigkeit – Die Strategieparameter können flexibel an unterschiedliche Marktmerkmale angepasst werden.

Strategierisiken

- Risiko anhaltender Überverkaufsbedingungen – Ein kontinuierlicher Marktrückgang kann zu zu vielen Einstiegen führen.

Lösung: Strikte Einhaltung der maximalen Anzahl von Einstiegen, ggf. Setzen eines Stop-Loss. - Risiko der Take-Profit-Einstellung – Ein zu hoher Take-Profit-Multiplikator kann dazu führen, dass Gewinnchancen verpasst werden.

Lösung: Dynamische Anpassung des ATR-Multiplikators an die Marktcharakteristik. - Risiko des Kapitalmanagements – Der schrittweise Positionsaufbau kann zu hohen Kapitalbindungen führen.

Lösung: Angemessene Festlegung von Risikolimits und Positionsgrößen.

Optimierungsmöglichkeiten

- Optimierung des Einstiegssignals

- Einführung von Trendindikatoren, um einen vorzeitigen Einstieg in stark fallenden Märkten zu vermeiden.

- Kombination mit Volumenindikatoren, um die Zuverlässigkeit von Überverkaufsignalen zu erhöhen.

- Verbesserung des Take-Profit-Mechanismus

- Einführung eines Trailing-Stop-Mechanismus, um Gewinne besser zu sichern.

- Berücksichtigung eines schrittweisen Take-Profits, um die Flexibilität bei der Gewinnrealisierung zu erhöhen.

- Verstärkung der Risikokontrolle

- Hinzufügen einer gesamten Drawdown-Kontrolle.

- Optimierung des Kapitalallokationsalgorithmus.

Zusammenfassung

Diese Strategie realisiert durch die Kombination von RSI und ATR ein Handelssystem, das sowohl Risikokontrolle als auch stabile Erträge bietet. Der schrittweise Positionsaufbau ermöglicht eine Kostenoptimierung, während das dynamische Take-Profit-Design eine angemessene Gewinnrealisierung sicherstellt. Obwohl einige potenzielle Risiken bestehen, kann die Gesamtperformance der Strategie durch angemessene Parametereinstellungen und die Umsetzung von Optimierungsansätzen weiter verbessert werden.

- 1