Mehrdimensionale integrierte Handelsstrategie basierend auf Nadaraya-Watson

Überblick

Die Strategie ist ein mehrdimensionales Handelssystem, das auf der Nadaraya-Watson-Kernregression basiert. Es integriert Marktinformationen aus den vier Dimensionen Technik, Stimmung, Überempfindlichkeit und Intention, um ein kombiniertes Signal für Handelsentscheidungen zu generieren. Die Strategie verwendet eine Gewichtsoptimierungsmethode, bei der die Signale der verschiedenen Dimensionen gewichtet und mit Trend- und Momentumfiltern kombiniert werden, um die Signalqualität zu verbessern. Das System enthält zudem ein vollständiges Risikomanagementmodul, das durch Stop-Loss und Take-Profit das Kapital schützt.

Strategieprinzip

Der Kern der Strategie ist die Glättung mehrdimensionaler Marktdaten mithilfe der Nadaraya-Watson-Kernregression. Im Einzelnen:

- Die technische Dimension verwendet den Schlusskurs.

- Die Stimmungsdimension verwendet den RSI-Indikator.

- Die Überempfindlichkeitsdimension verwendet die ATR-Volatilität.

- Die Intentionsdimension verwendet die Abweichung des Preises vom gleitenden Mittelwert.

Diese Dimensionen werden nach der Kernregressionsglättung mit vorgegebenen Gewichten (Technik 0,4, Stimmung 0,2, Überempfindlichkeit 0,2, Intention 0,2) gewichtet integriert, um das endgültige Handelssignal zu bilden. Wenn das integrierte Signal seinen gleitenden Mittelwert kreuzt, werden die Trend- und Momentumfilter zur Bestätigung herangezogen, bevor ein Handelsbefehl ausgelöst wird.

Strategievorteile

- Die mehrdimensionale Analyse bietet eine umfassendere Marktperspektive und vermeidet die Einschränkungen einzelner Indikatoren.

- Die Nadaraya-Watson-Kernregression reduziert effektiv Marktgeräusche und liefert glattere Signale.

- Der Gewichtsoptimierungsmechanismus ermöglicht es, die Bedeutung der einzelnen Dimensionen je nach Marktcharakteristik anzupassen.

- Die Integration von Trend- und Momentumfiltern verbessert die Signalqualität erheblich.

- Das vollständige Risikomanagementsystem gewährleistet die Kapitalsicherheit.

Strategierisiken

- Übermäßige Parameteroptimierung kann zu Überanpassung führen.

- Mehrere Filterbedingungen können dazu führen, dass einige gültige Signale verpasst werden.

- Die hohe Rechenkomplexität der Kernregression kann die Echtzeitleistung beeinträchtigen.

- Eine unzureichende Gewichtszuweisung kann bestimmte wichtige Marktsignale abschwächen.

Gegenmaßnahmen umfassen: Validierung der Parameter mit Out-of-Sample-Tests, dynamische Anpassung der Filterbedingungen, Optimierung der Recheneffizienz sowie regelmäßige Überprüfung und Anpassung der Gewichtszuweisung.

Optimierungsmöglichkeiten

- Einführung eines adaptiven Gewichtssystems, das die Gewichte der Dimensionen dynamisch an den Marktzustand anpasst.

- Entwicklung eines intelligenteren Filtermechanismus, um Signalqualität und -anzahl auszugleichen.

- Optimierung der Implementierung des Nadaraya-Watson-Algorithmus zur Steigerung der Recheneffizienz.

- Integration eines Marktzyklus-Erkennungsmoduls, das in verschiedenen Marktphasen unterschiedliche Parametereinstellungen verwendet.

- Erweiterung des Risikomanagementsystems um dynamische Stop-Loss- und Positionsmanagementfunktionen.

Zusammenfassung

Es handelt sich um eine innovative Strategie, die mathematische Methoden mit Handelswissen verbindet. Durch mehrdimensionale Analysen und fortschrittliche mathematische Werkzeuge kann die Strategie mehrere Ebenen des Marktes erfassen und relativ zuverlässige Handelssignale liefern. Obwohl es Optimierungsspielraum gibt, ist das Gesamtgerüst der Strategie robust und hat praktischen Anwendungswert.

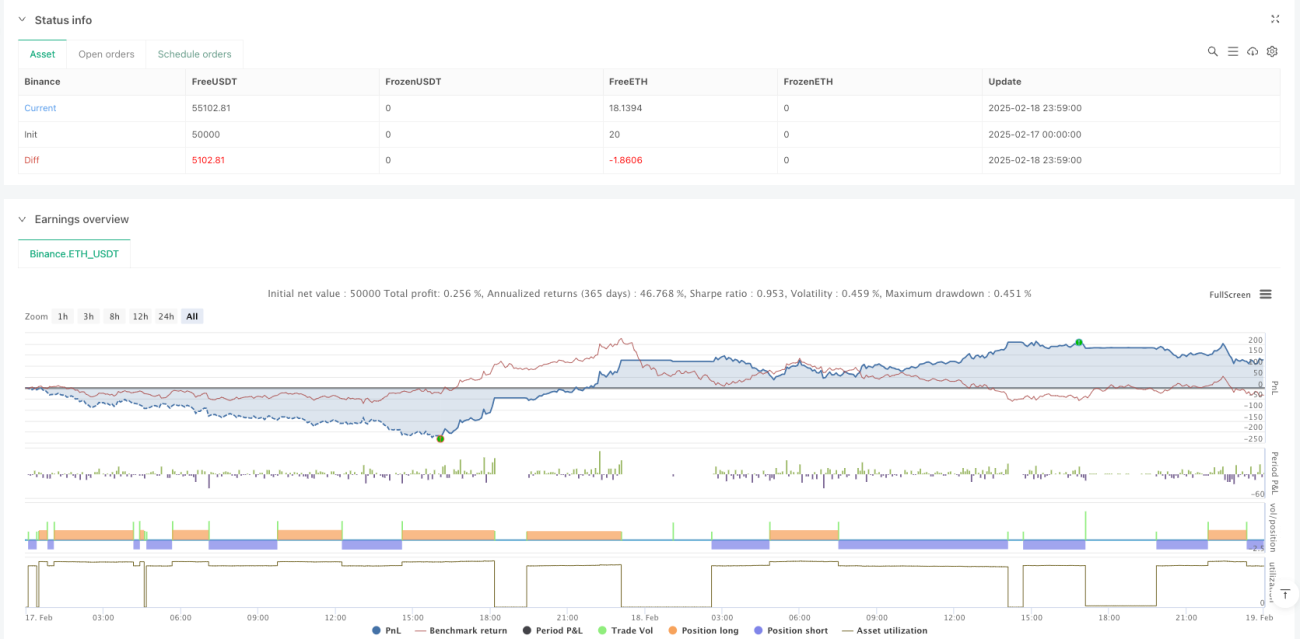

/*backtest

start: 2025-02-17 00:00:00

end: 2025-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Enhanced Multidimensional Integration Strategy with Nadaraya", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

//────────────────────────────────────────────────────────────────────────────- 1