Triple EMA und Fisher Transform Trend-Momentum-Strategie

Übersicht

Diese Strategie kombiniert den Triple Exponential Moving Average (TEMA) und die Fisher-Transformation als technische Indikatoren, um Trend- und Impulssignale zu identifizieren und Ein- und Ausstiegszeitpunkte zu bestimmen. Der TEMA als trendfolgender Indikator mit geringer Latenz kann die Markttrendrichtung effektiv erkennen, während die Fisher-Transformation Preisänderungen in eine Gaußsche Normalverteilung umwandelt und klarere Impulssignale liefert. Die Strategie verwendet Cross-Signale als Handelsauslöser und kombiniert die Vorteile von Trendfolge und Impulsanalyse.

Strategieprinzip

Der Kern der Strategie basiert auf zwei Hauptindikatoren:

- Der TEMA-Indikator verwendet eine dreifach exponentielle gleitende Durchschnittsberechnung und reduziert durch die Formel "3×EMA - 3×EMA(EMA) + EMA(EMA(EMA))" die Verzögerung herkömmlicher gleitender Durchschnitte, Standardperiode 21.

- Die Fisher-Transformation wandelt Preisdaten in eine Normalverteilung um, Standardparameter 10, indem sie Hoch- und Tiefpreise normalisiert und eine logarithmische Transformation anwendet, was die Signale klarer macht.

Die Handelsregeln sind wie folgt:

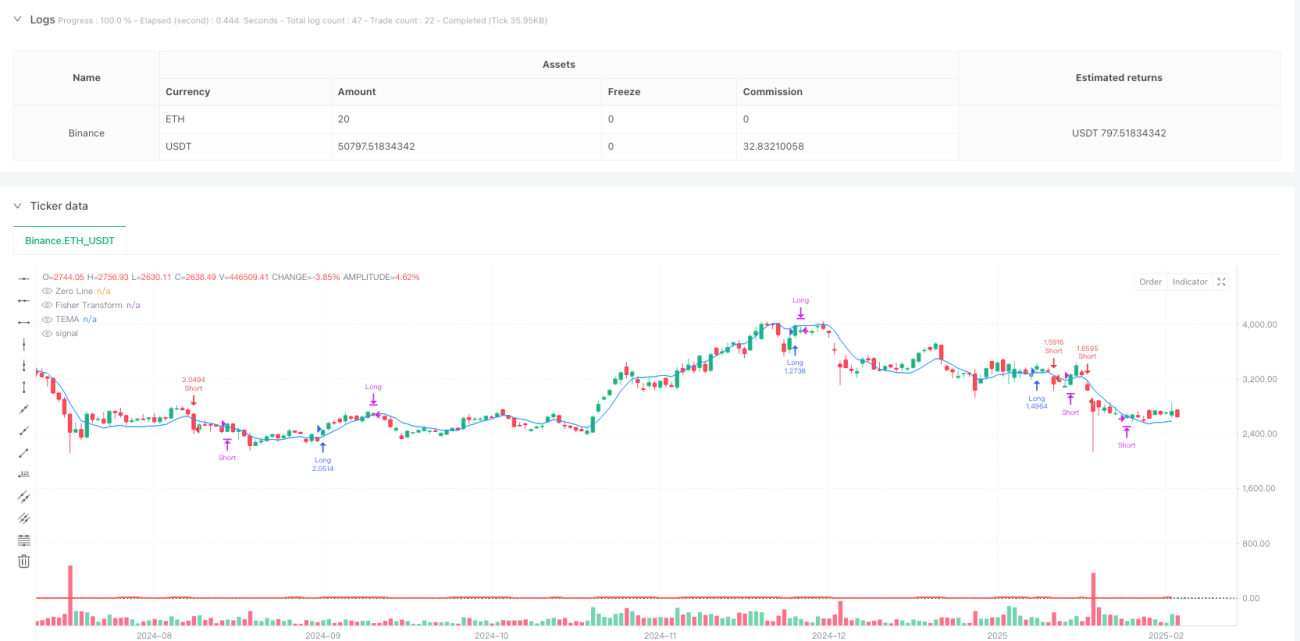

- Long-Bedingung: Der Preis kreuzt über die TEMA-Linie und die Fisher-Transformation kreuzt über die Null-Linie.

- Short-Bedingung: Der Preis kreuzt unter die TEMA-Linie und die Fisher-Transformation kreuzt unter die Null-Linie.

- Long-Ausstieg: Der Preis kreuzt unter die TEMA-Linie oder die Fisher-Transformation kreuzt unter die Null-Linie.

- Short-Ausstieg: Der Preis kreuzt über die TEMA-Linie oder die Fisher-Transformation kreuzt über die Null-Linie.

Strategievorteile

- Hohe Signalzuverlässigkeit: Durch die Kombination von Trend- und Impulsindikatoren können falsche Signale effektiv gefiltert werden.

- Geringe Latenz: Der TEMA reagiert schneller als herkömmliche gleitende Durchschnitte.

- Klare Signale: Die Normalverteilungseigenschaften der Fisher-Transformation machen Handelssignale deutlicher.

- Umfassende Risikokontrolle: Klare Stop-Loss-Bedingungen sind festgelegt.

- Anpassbare Parameter: Die Indikatorparameter können an verschiedene Marktbedingungen angepasst werden.

- Gute Visualisierung: Bietet eine klare Chartdarstellung.

Strategierisiken

- Seitwärtsmarktrisiko: In seitwärts tendierenden Märkten können häufige Fehlausbrüche auftreten.

- Verzögerungsrisiko: Obwohl der TEMA die Verzögerung reduziert, besteht immer noch eine gewisse Latenz.

- Parameterempfindlichkeit: Unterschiedliche Parametereinstellungen können zu großen Unterschieden in der Strategieleistung führen.

- Marktabhängigkeit: Die Strategie funktioniert in trendstarken Märkten besser.

Optimierungsrichtungen

- Einführung eines Volatilitätsfilters: Hinzufügen eines ATR-Indikators, um Handelssignale in Umgebungen mit niedriger Volatilität zu filtern.

- Optimierung des Ausstiegsmechanismus: Einführung eines Trailing Stops oder Gewinnschutzmechanismus.

- Zeitfilter hinzufügen: Anpassung der Handelsstrategie an die Marktcharakteristiken verschiedener Zeiträume.

- Volumenbestätigung: Kombination mit Volumenindikatoren zur Erhöhung der Signalzuverlässigkeit.

- Dynamische Parameteroptimierung: Dynamische Anpassung der Indikatorparameter an den Marktzustand.

Zusammenfassung

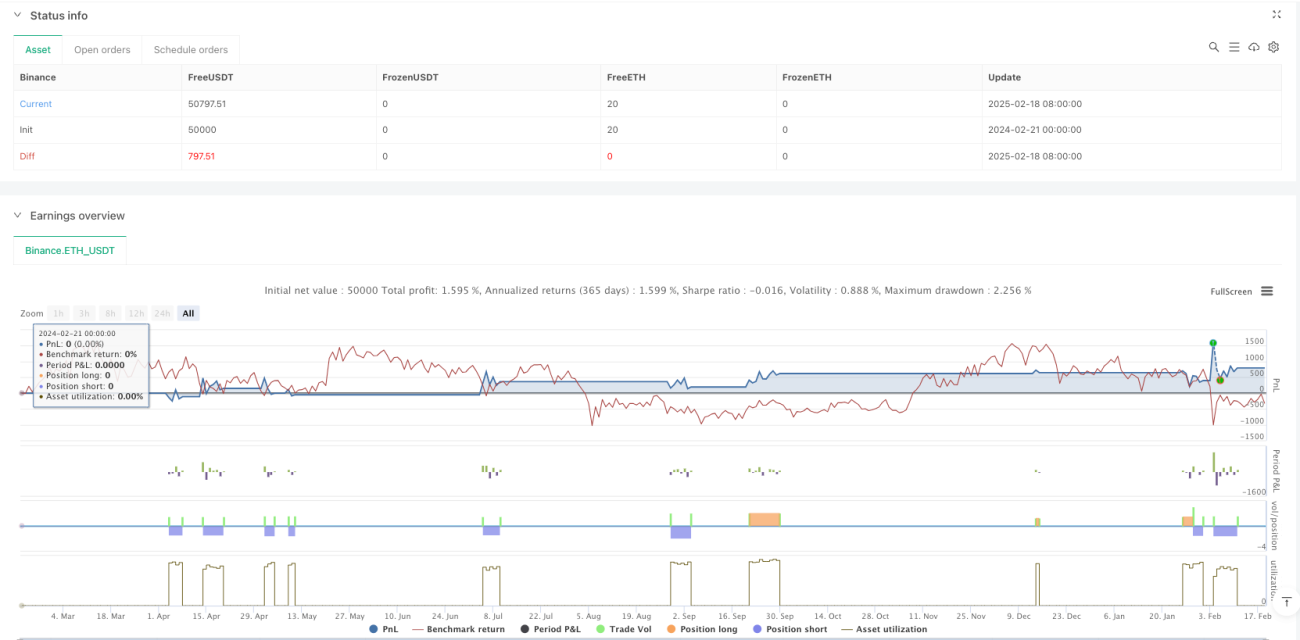

Dies ist eine vollständige Handelsstrategie, die Trend- und Impulsanalyse kombiniert. Durch den Einsatz von TEMA und Fisher-Transformation wird sowohl eine Trendverfolgungsfähigkeit als auch ein klares Impulsbestätigungssignal gewährleistet. Das Strategiedesign ist sinnvoll und praktisch, jedoch muss in der praktischen Anwendung die Anpassungsfähigkeit an die Marktbedingungen beachtet werden, und die Parameter sollten je nach Situation optimiert werden. Durch die vorgeschlagenen Optimierungsrichtungen können die Stabilität und Zuverlässigkeit der Strategie weiter verbessert werden.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-19 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Triple EMA (TEMA) + Fisher Transform Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ==== Triple EMA (TEMA) Settings ====- 1