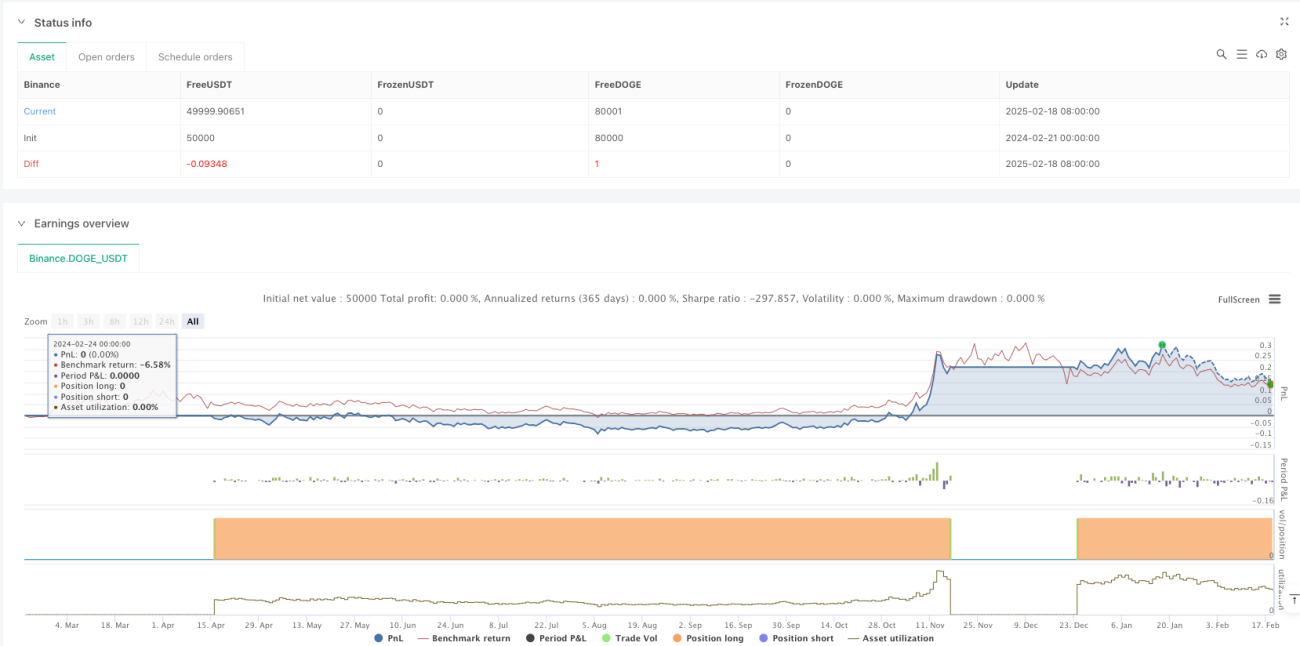

Dynamische Range-Breakout-Handelsstrategie basierend auf Bollinger-Bändern und dem Relative Strength Index

Überblick

Diese Strategie ist ein dynamisches Range-Trading-System, das Bollinger-Bänder und den Relative-Stärke-Index (RSI) kombiniert. Es erkennt Wendepunkte im Markt, indem es die Kreuzungen des Kurses mit den Bollinger-Bändern sowie die überkauften/überverkauften Niveaus des RSI überwacht. Der Kern der Strategie besteht darin, in überverkauften Märkten nach Erholungschancen zu suchen und in überkauften Märkten zeitnah Gewinne mitzunehmen.

Strategieprinzip

Die Strategie verwendet 20-Perioden-Bollinger-Bänder und einen 14-Perioden-RSI als zentrale technische Indikatoren. Die Bollinger-Bänder bestehen aus drei Linien: dem mittleren Band (20-Perioden einfacher gleitender Durchschnitt), dem oberen Band (mittleres Band + 2-fache Standardabweichung) und dem unteren Band (mittleres Band - 2-fache Standardabweichung). Ein Kaufsignal wird ausgelöst, wenn zwei Bedingungen gleichzeitig erfüllt sind: Der Kurs durchbricht das untere Bollinger-Band von unten nach oben und der RSI liegt unter 45 (dem 1,5-fachen des üblichen Werts von 30). Ein Verkaufssignal wird ausgelöst, wenn der Kurs das obere Band von oben nach unten durchbricht und der RSI über 70 liegt. Dieses Design berücksichtigt sowohl die Kursbewegung als auch den Momentum-Indikator und reduziert effektiv das Risiko von Fehlsignalen.

Vorteile der Strategie

- Hohe dynamische Anpassungsfähigkeit: Die Bollinger-Bänder passen ihre Breite automatisch an die Marktvolatilität an, sodass sich die Strategie an verschiedene Marktumgebungen anpassen kann.

- Mehrfachbestätigungsmechanismus: Durch die Kombination von Kursausbrüchen und dem RSI-Indikator wird das Risiko falscher Signale verringert.

- Angemessenes Risikomanagement: Die Bollinger-Bänder liefern klare Unterstützungs- und Widerstandsniveaus, was das Setzen von Stop-Loss und Take-Profit erleichtert.

- Flexible Parametereinstellung: Der Bollinger-Band-Multiplikator und der RSI-Schwellenwert können je nach Markteigenschaften angepasst werden.

- Gute Visualisierung: Die Strategie markiert klare Kauf- und Verkaufssignale im Chart, was die Analyse und den Backtest erleichtert.

Strategierisiken

-

Risiko in Seitwärtsmärkten: In einer seitwärts verlaufenden, volatilen Marktphase können häufige Fehlsignale auftreten.

Empfehlung: Fügen Sie einen Trendfilter hinzu und eröffnen Sie Positionen nur, wenn der Trend klar erkennbar ist. -

Verzögerungsrisiko: Die durch die Berechnung des gleitenden Durchschnitts bedingte Verzögerung kann die Aktualität der Signale beeinträchtigen.

Empfehlung: Verwenden Sie kürzere Periodenindikatoren als zusätzliche Bestätigung. -

Risiko der Überoptimierung: Die Parameteroptimierung kann zu einer Überanpassung an historische Daten führen.

Empfehlung: Testen Sie die Strategie gründlich über verschiedene Zeiträume und Marktbedingungen hinweg.

Optimierungsmöglichkeiten

- Trendfilter hinzufügen: Führen Sie den ADX oder einen langfristigen gleitenden Durchschnitt ein, um die Trendstärke zu beurteilen und nur bei klaren Trends zu handeln.

- Stop-Loss optimieren: Setzen Sie Stop-Loss basierend auf dem ATR dynamisch, um die Flexibilität des Risikomanagements zu erhöhen.

- Volumenbestätigung einbeziehen: Fügen Sie eine Volumenanalyse hinzu – Ausbrüche sollten durch erhöhtes Volumen bestätigt werden, um die Signalgüte zu steigern.

- Positionsgrößenmanagement verbessern: Passen Sie die Eröffnungsgröße automatisch an die Marktvolatilität und das Kontorisiko an.

Zusammenfassung

Diese Strategie ist ein ausgereiftes System, das klassische Indikatoren der technischen Analyse kombiniert. Durch das Zusammenspiel von Bollinger-Bändern und RSI kann sie sowohl große Trends erfassen als auch Risiken kontrollieren. Das Strategiekonzept ist klar, die Umsetzung einfach und die praktische Anwendbarkeit hoch. Trotz einiger inhärenter Risiken lässt sich durch angemessene Parametereinstellungen und Risikomanagementmaßnahmen ein robustes Handelssystem aufbauen. Händlern wird empfohlen, die Strategie vor dem Live-Einsatz ausgiebig zu testen und sie je nach den spezifischen Marktmerkmalen zu optimieren.

- 1