Übersicht

Diese Strategie ist ein mehrdimensionale Trendfolge-Handelssystem, das die Analyse von Markttrend, Momentum und Volatilität kombiniert. Der Kernlogik besteht darin, den Markttrend mithilfe des Ichimoku Cloud-Indikators zu beurteilen, das Momentum durch das MACD-Histogramm zu bestätigen, die Marktvolatilität anhand der Bollinger-Bandbreite (Bollinger Band Width) zu filtern, gleichzeitig einen wöchentlichen Trendbestätigungsmechanismus einzuführen und schließlich das Risiko durch einen dynamischen Stopp-Loss basierend auf dem ATR zu steuern.

Strategieprinzip

Die Strategie verwendet einen mehrschichtigen Signal-Filtermechanismus: Zunächst wird durch die Leading Span A und B des Ichimoku Cloud-Indikators beurteilt, ob der Preis über oder unter der Cloud liegt, um den übergeordneten Markttrend zu bestimmen. Zweitens wird das Momentum mithilfe des MACD-Histogramms bewertet, wobei bei Long-Positionen das Histogramm größer als -0,05 und bei Short-Positionen kleiner als 0 sein muss. Drittens wird ein 50-Perioden gleitender Durchschnitt im Wochenzeitrahmen eingeführt, um die Trendrichtung auf höherer Ebene zu bestätigen. Viertens wird der Bollinger-Bandbreitenindikator verwendet, um Phasen niedriger Volatilität zu filtern: Eine Position wird nur eröffnet, wenn die Bandbreite größer als 0,02 ist. Beim Stopp-Loss wird die Einstellung an die Marktvolatilität angepasst: Bei niedriger Volatilität werden vorherige Hochs/Tiefs verwendet, bei hoher Volatilität ein ATR-Vielfaches.

Strategievorteile

- Mehrdimensionale Signalfilterung: Durch die Kombination von Indikatoren aus den drei Dimensionen Trend, Momentum und Volatilität werden Fehlsignale effektiv reduziert.

- Analyse über mehrere Zeitrahmen: Die Einführung eines wöchentlichen Trendbestätigungsmechanismus erhöht die Genauigkeit der Handelsrichtung.

- Dynamisches Risikomanagement: Der adaptive Stopp-Loss-Mechanismus basierend auf ATR und Bollinger-Bandbreite schützt sowohl Gewinne als auch erlaubt dem Trend Raum zur Entfaltung.

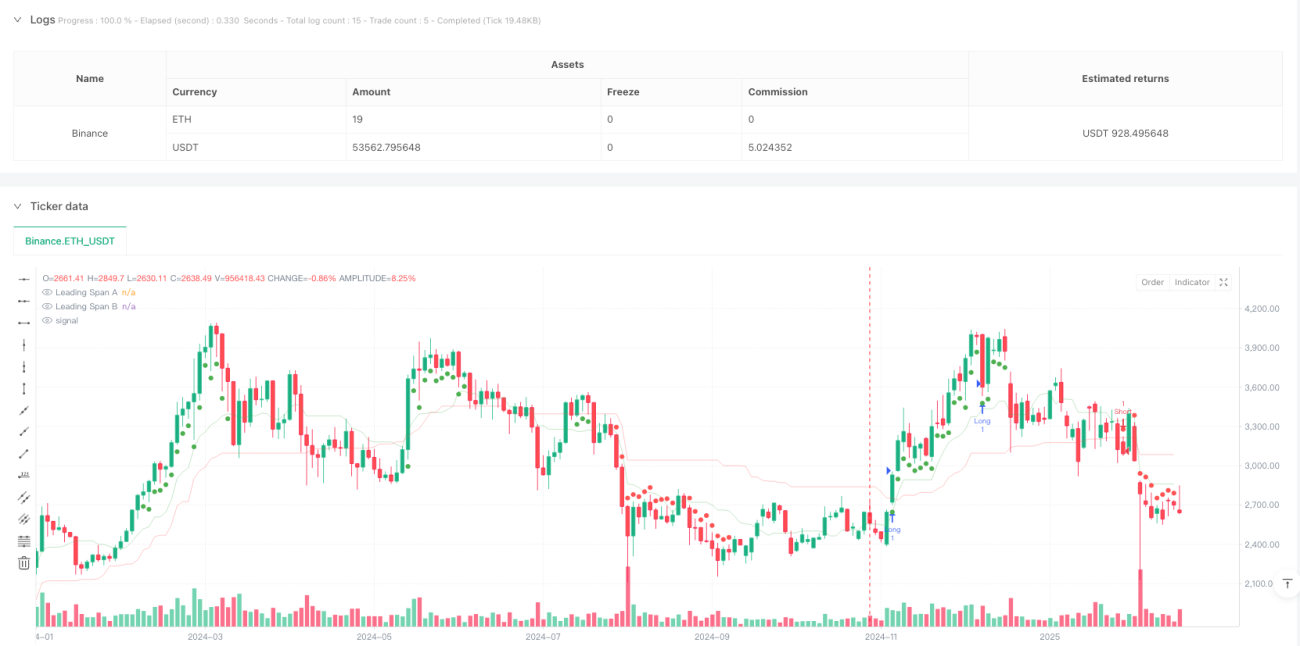

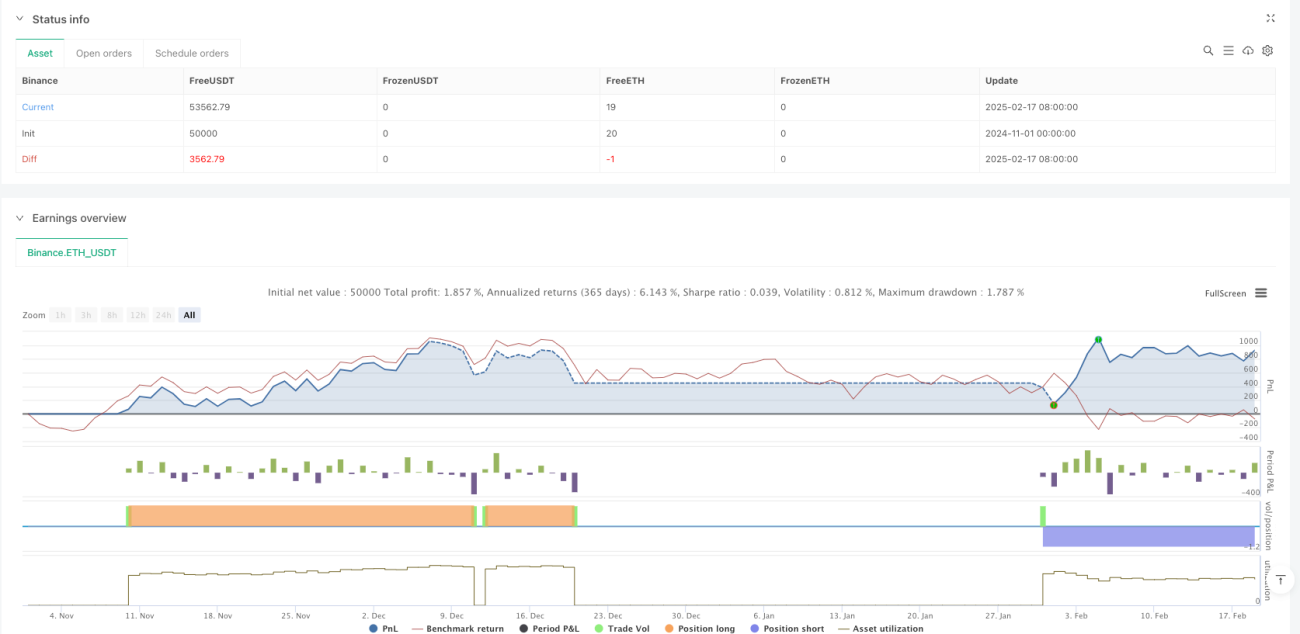

- Hervorragende Backtest-Ergebnisse: Nettogewinn 10,80 %, Gewinn-Verlust-Verhältnis 2,593, Trefferquote 50,70 %, maximaler Drawdown nur 1,47 %.

Strategierisiken

- Trendabhängigkeit: Die Strategie kann in Seitwärtsmärkten häufige Fehlsignale erzeugen.

- Parameterempfindlichkeit: Die Parameter mehrerer Indikatoren müssen je nach Marktbedingungen optimiert werden.

- Verzögerungsrisiko: Die mehrstufige Signalfilterung kann zu einem verspäteten Einstieg führen, sodass ein Teil der Bewegung verpasst wird.

- Backtest-Einschränkungen: Historische Ergebnisse garantieren keine zukünftige Performance; im Live-Handel sind Slippage und Gebühren zu berücksichtigen.

Optimierungsrichtungen

- Optimierung des Signalsystems: Einführung weiterer Momentum-Indikatoren wie RSI zur Steigerung der Signalzuverlässigkeit.

- Optimierung des Positionsmanagements: Dynamische Anpassung der Positionsgröße basierend auf der Volatilität.

- Optimierung des Take-Profit-Mechanismus: Hinzufügen eines Trailing-Stopps oder Take-Profit-Bedingungen basierend auf technischen Indikatoren.

- Optimierung der Marktanpassung: Dynamische Anpassung der Parameter je nach Marktzustand.

Zusammenfassung

Die Strategie bildet durch die Integration mehrdimensionaler Indikatoren und die Analyse über mehrere Zeiträume ein vollständiges Trendfolgesystem, ergänzt durch einen dynamischen Risikomanagementmechanismus. Trotz der hervorragenden Backtest-Ergebnisse sollten die Risiken durch sich ändernde Marktbedingungen beachtet werden. Es wird empfohlen, die Strategie im Live-Handel sorgfältig zu validieren und kontinuierlich zu optimieren.

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FIWB

//@version=6

strategy("Momentum Edge Strategy - 1D BTC Optimized", overlay=true)- 1