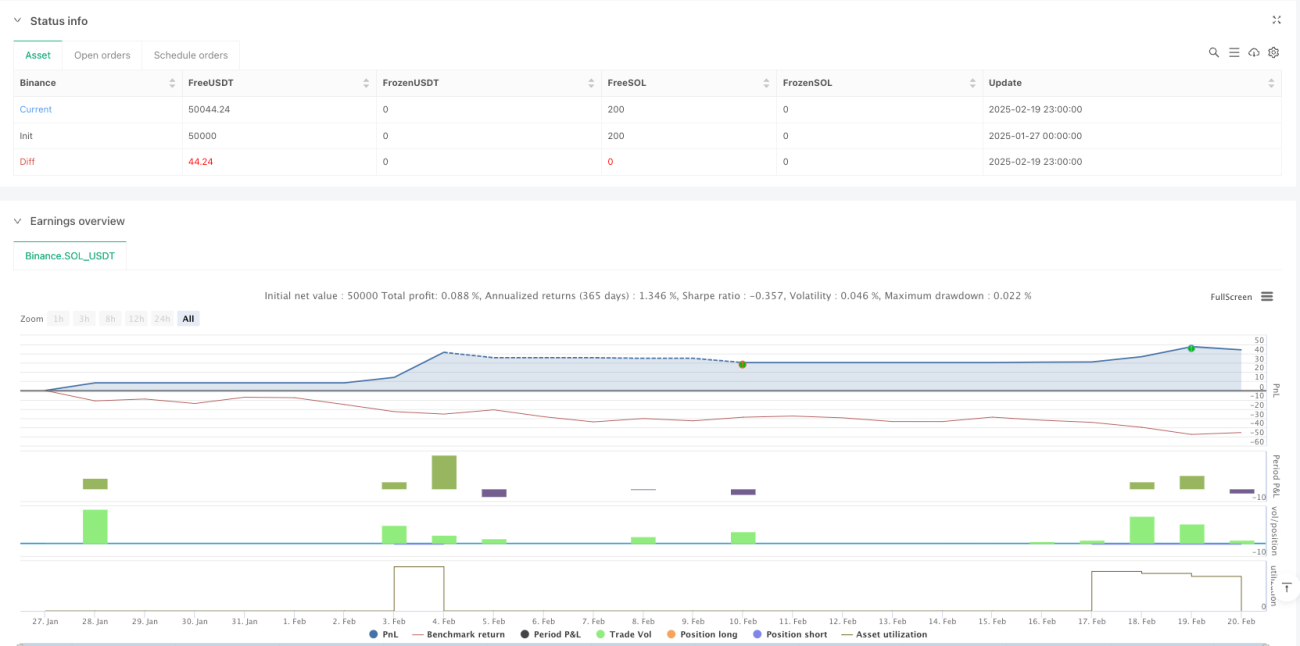

Übersicht

Diese Strategie ist ein adaptives Handelssystem, das Trendfolge und Range-Trading kombiniert. Durch das Zusammenspiel mehrerer technischer Indikatoren wechselt sie flexibel zwischen verschiedenen Marktumgebungen. Die Strategie verwendet Indikatoren wie Supertrend, gleitende Durchschnitte, ADX, RSI und Bollinger-Bänder, um den Marktzustand zu identifizieren und Handelssignale zu generieren. Dabei wird der VWAP als Preisreferenz herangezogen, und es sind Stop-Loss-Mechanismen zur Risikokontrolle implementiert.

Funktionsweise

Die Kernlogik der Strategie besteht aus zwei Teilen: Trendfolge und Range-Trading. In einem Trendmarkt (definiert durch ADX > 25) werden Signale basierend auf der Supertrend-Richtung, dem EMA-Crossover und der VWAP-Position erzeugt. In einem Seitwärtsmarkt nutzt die Strategie die Bollinger-Band-Grenzen sowie die überkauften/überverkauften Niveaus des RSI. Im Einzelnen:

- Trendfolgemodus: Aktiviert bei ADX > 25. Kombiniert Positionen der 20/50-Perioden-EMA, Supertrend-Richtung und Preis relativ zum VWAP.

- Range-Trading-Modus: Aktiviert bei ADX < 25. Einstieg erfolgt, wenn der Preis die Bollinger-Band-Grenzen berührt und der RSI Extremwerte erreicht.

- Ausstiegsbedingungen: Stop-Loss-Auslösung, Supertrend-Umkehr oder Erreichen von RSI-Extremwerten.

Vorteile der Strategie

- Hohe Anpassungsfähigkeit: Wechselt automatisch zwischen Handelsmodi je nach Marktlage.

- Mehrfachbestätigung: Kreuzvalidierung durch mehrere Indikatoren erhöht die Signalzuverlässigkeit.

- Umfassendes Risikomanagement: Fester prozentualer Stop-Loss sowie dynamische Anpassung über RSI-Extremwerte.

- Vielseitigkeit: Erfasst sowohl Trend- als auch Seitwärtsmärkte.

- Visuelle Unterstützung: Grafische Darstellung wichtiger Indikatoren erleichtert Analyse und Entscheidungsfindung.

Risiken der Strategie

- Parameterempfindlichkeit: Die Einstellungen mehrerer Indikatoren beeinflussen die Performance.

- Signalverzögerung: Technische Indikatoren weisen eine inhärente Verzögerung auf.

- Fehlausbruchsrisiko: In seitwärts gerichteten Märkten können falsche Signale auftreten.

- Berechnungskomplexität: Echtzeitberechnung mehrerer Indikatoren kann die Ausführungseffizienz beeinträchtigen.

- Marktanpassung: Könnte in bestimmten Marktumgebungen schlechter abschneiden.

Optimierungsmöglichkeiten

- Dynamische Parametereinstellung: Automatische Anpassung der Indikatorparameter an die Volatilität.

- Integration der Volumenanalyse: Hinzufügen von Volumenindikatoren zur Signalbewertung.

- Optimierung des Stop-Loss: Verwendung eines dynamischen ATR-Stopps.

- Zeitfilter: Einführung von Handelszeitfenstern zur Vermeidung ineffizienter Phasen.

- Marktstimmungsindikatoren: Integration von Stimmungsindikatoren zur Verbesserung der Prognosegenauigkeit.

Zusammenfassung

Diese Strategie ist ein durchdachtes und logisch vollständiges Gesamtsystem. Durch die Kombination mehrerer Indikatoren und den Moduswechsel behält sie in verschiedenen Marktumgebungen eine gewisse Anpassungsfähigkeit. Trotz einiger potenzieller Risiken bietet die Strategie aufgrund des angemessenen Risikomanagements und der kontinuierlichen Optimierungsmöglichkeiten einen guten praktischen Nutzen. Es wird empfohlen, vor dem Live-Einsatz eine gründliche Parameteroptimierung und Backtesting durchzuführen.

- 1