Relative-Stärke-Index und 125-Tage-Hoch-Durchbruch sowie Volumenfilter-Strategie

Übersicht

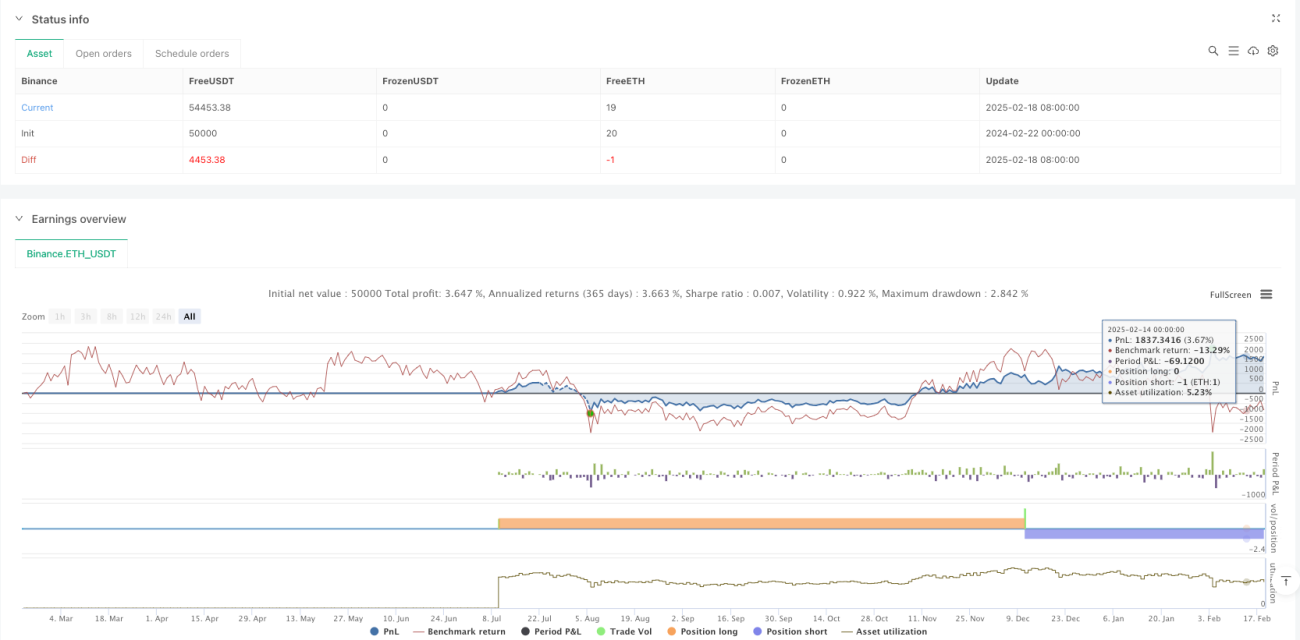

Diese Strategie ist ein mehrdimensionales Handelssystem, das den Relative Strength Index (RSI), den Ausbruch über das 125-Tage-Hoch und einen Volumenfilter kombiniert. Die Strategie überwacht Kreuzungen im überkauften/überverkauften Bereich des RSI, Preisausbrüche über das 125-Tage-Hoch und signifikante Volumenanstiege, um potenzielle Handelsmöglichkeiten zu identifizieren. Dieser mehrfache Bestätigungsmechanismus erhöht die Zuverlässigkeit der Handelssignale.

Strategieprinzip

Die Strategie verwendet einen dreifachen Filtermechanismus zur Bestätigung von Handelssignalen:

- Der RSI-Indikator dient zur Identifizierung überkaufter/überverkaufter Bereiche. Ein Long-Signal wird generiert, wenn der RSI den überverkauften Bereich (unter 30) nach oben durchbricht, und ein Short-Signal, wenn er den überkauften Bereich (über 70) nach unten durchbricht.

- Das 125-Tage-Hoch dient als wichtiger Referenzpunkt für den mittel- bis langfristigen Trend. Ein Ausbruch über dieses Niveau gilt als starkes Signal, während ein Fall darunter als schwaches Signal gewertet wird.

- Die Volumenbestätigung erfordert, dass das aktuelle Volumen mindestens das Doppelte des vorherigen Periodenvolumens beträgt, um sicherzustellen, dass der Markt ausreichend Liquidität für die Preisbewegung aufweist.

Nur wenn alle drei Bedingungen gleichzeitig erfüllt sind, führt die Strategie den entsprechenden Handelsvorgang aus.

Strategievorteile

- Der mehrfache Bestätigungsmechanismus reduziert das Risiko falscher Signale erheblich und erhöht die Handelsgenauigkeit.

- Die Einführung eines Volumenfilters stellt sicher, dass Geschäfte in einem Umfeld mit ausreichender Marktliquidität stattfinden.

- Die Verwendung des 125-Tage-Hochs hilft, Wendepunkte mittel- bis langfristiger Trends zu erfassen.

- Die Anwendung des RSI ermöglicht das frühzeitige Erkennen von überkauften/überverkauften Gelegenheiten und erleichtert das Timing von Preiskorrekturen.

- Die Strategielogik ist klar, und die Parameter sind anpassbar, sodass sie sich für verschiedene Marktumgebungen eignet.

Strategierisiken

- In seitwärts gerichteten Märkten können zu viele Handelssignale entstehen, was die Transaktionskosten erhöht.

- Bei wenig liquiden Instrumenten kann die Volumenbedingung schwer zu erfüllen sein, was zu verpassten Handelsmöglichkeiten führt.

- Die Verfolgung des 125-Tage-Hochs kann bei volatilen Märkten zu Verzögerungen führen.

- Der RSI kann in starken Trends häufig überkaufte/überverkaufte Signale erzeugen.

- Mehrere Filterbedingungen können dazu führen, dass potenzielle Handelsmöglichkeiten verpasst werden.

Optimierungsmöglichkeiten

- Einführung eines adaptiven Volumenmultiplikators, der sich dynamisch an die Marktvolatilität anpasst.

- Hinzufügen eines Trendfilters, um in verschiedenen Trendumgebungen unterschiedliche Parametereinstellungen zu verwenden.

- Optimierung der RSI-Parameter, z. B. durch Verwendung eines adaptiven Zeitraums zur Verbesserung der Indikatorempfindlichkeit.

- Implementierung von Stop-Loss- und Take-Profit-Mechanismen zur Verbesserung des Risikomanagements.

- Hinzufügen eines Zeitfilters, um den Handel zu Zeiten mit hoher Volatilität wie Markteröffnung und -schluss zu vermeiden.

Zusammenfassung

Durch die Kombination von RSI, 125-Tage-Hoch und Volumenfilter wird ein relativ vollständiges Handelssystem aufgebaut. Der mehrfache Bestätigungsmechanismus reduziert effektiv das Risiko falscher Signale, und jede Komponente wird durch klare Marktlogik gestützt. Mit einer angemessenen Parameteroptimierung und einem soliden Risikomanagement kann diese Strategie in der Praxis stabile Ergebnisse erzielen.

- 1