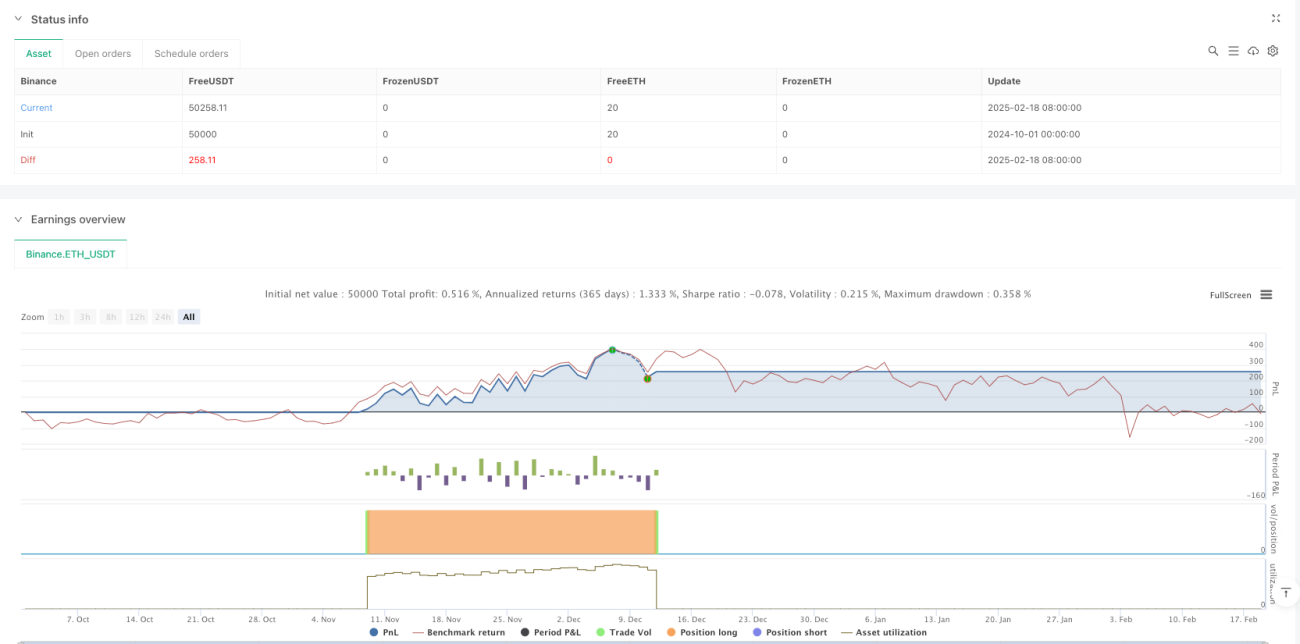

Übersicht

Diese Strategie ist ein Trendfolge-Handelssystem basierend auf dem Donchian-Kanal-Durchbruch, kombiniert mit dem SuperTrend-Indikator und einem Volumenfilter zur Erhöhung der Zuverlässigkeit von Handelssignalen. Die Strategie identifiziert potenzielle Long-Trades hauptsächlich durch das Erkennen von Preisausbrüchen über historische Höchststände, während sie gleichzeitig Volumenbestätigungen und Trendfolgeindikatoren nutzt, um Fehlsignale herauszufiltern. Das Design der Strategie ist flexibel und kann je nach Marktumfeld und Handelsinstrumenten optimiert werden.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselkomponenten:

- Donchian-Kanal: Berechnet das höchste Hoch und das tiefste Tief innerhalb eines benutzerdefinierten Zeitraums und bildet die obere, untere und mittlere Linie. Wenn der Preis die obere Linie durchbricht, wird ein Long-Einstiegssignal ausgelöst.

- Volumenfilter: Durch den Vergleich des aktuellen Volumens mit dem 20-Perioden- gleitenden Durchschnitt wird sichergestellt, dass nur bei erhöhtem Volumen eingestiegen wird, um die Zuverlässigkeit des Ausbruchs zu verbessern.

- SuperTrend-Indikator: Dient als Trendbestätigungswerkzeug; bei einem Aufwärtstrend wird Grün angezeigt, bei einem Abwärtstrend Rot.

- Flexible Stop-Loss-Mechanismen: Bietet vier verschiedene Stop-Loss-Optionen, darunter Stop-Loss an der unteren Linie, Stop-Loss an der mittleren Linie, SuperTrend-Stop-Loss und prozentualen Trailing-Stop-Loss.

Strategievorteile

- Mehrfache Signalbestätigung: Die Kombination aus Preisausbruch, Volumenbestätigung und Trendindikatoren reduziert das Risiko von Fehlsignalen erheblich.

- Anpassungsfähigkeit: Durch Parameteranpassungen kann die Strategie an verschiedene Marktumgebungen und Handelszeiträume angepasst werden.

- Umfassendes Risikomanagement: Bietet mehrere Stop-Loss-Optionen, sodass je nach Marktcharakteristik die am besten geeignete Methode gewählt werden kann.

- Klare Visualisierung: Die Strategieoberfläche zeigt die Indikatoren intuitiv an, sodass Händler den Marktzustand leicht verstehen können.

- Flexible Backtests: Ermöglicht die Anpassung des Backtest-Zeitraums zur Optimierung der Strategie.

Strategierisiken

- Risiko in Seitwärtsmärkten: In seitwärts verlaufenden Märkten können häufige Fehlsignale auftreten.

- Slippage-Risiko: In illiquiden Märkten können Ausbruchssignale aufgrund von Slippage zu abweichenden Einstiegspreisen führen.

- Risiko übermäßiger Filterung: Die Aktivierung des Volumenfilters kann dazu führen, dass einige gültige Handelsmöglichkeiten verpasst werden.

- Parameterempfindlichkeit: Die Strategiewirkung reagiert empfindlich auf Parametereinstellungen und erfordert sorgfältige Optimierung.

Optimierungsrichtungen

- Hinzufügen eines Trendstärkefilters: Zusätzliche Indikatoren wie ADX können eingefügt werden, um nur bei starken Trends einzusteigen.

- Optimierung des Volumenindikators: Anstelle des einfachen gleitenden Durchschnitts könnten relatives Volumen oder Volumenausbruch-Indikatoren verwendet werden.

- Hinzufügen eines Zeitfilters: Ein Handelszeitfenster kann festgelegt werden, um Zeiten mit hoher Volatilität zu vermeiden.

- Dynamische Parameteroptimierung: Die Kanalperiode und SuperTrend-Parameter könnten automatisch an die Marktvolatilität angepasst werden.

- Integration maschinellen Lernens: Maschinelles Lernen könnte zur Optimierung der Parameterauswahl und Signalfilterung eingesetzt werden.

Zusammenfassung

Diese Strategie kombiniert mehrere technische Indikatoren zu einem relativ umfassenden Trendfolge-Handelssystem. Der Vorteil der Strategie liegt in der hohen Signalzuverlässigkeit und dem flexiblen Risikomanagement, dennoch müssen Händler die Parameter je nach Marktcharakteristik optimieren. Durch kontinuierliche Verbesserung und Optimierung kann die Strategie in trendstarken Märkten stabile Handelsergebnisse erzielen.

- 1