Strategieüberblick

Diese Strategie ist ein hybrides Handelssystem, das einen Doppel-Gleitenden-Durchschnitts-Crossover, RSI-Überkauft/Überverkauft und einen ATR-Volatilitätsfilter kombiniert. Das System verwendet kurzfristige und langfristige gleitende Durchschnitte, um Handelssignale zu generieren, filtert den Marktzustand mit dem RSI-Indikator, beurteilt die Volatilität mit dem ATR-Indikator und nutzt einen prozentualen Stop-Loss sowie ein Risiko-Ertrags-Verhältnis für Positionsmanagement und Risikokontrolle. Die Strategie ist anpassungsfähig und kann Parameter je nach Marktumfeld flexibel einstellen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf folgenden Aspekten:

- Signalerzeugung: Erfassung von Trendänderungen durch den Crossover des 9-Tage- und 21-Tage-einfachen gleitenden Durchschnitts. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, wird ein Long-Signal generiert; bei einem Crossover von oben nach unten ein Short-Signal.

- Bedingungsfilter: Filterung von überkauften/überverkauften Zuständen durch den RSI-Indikator, um Einstiege in extremen Marktsituationen zu vermeiden. Gleichzeitig wird der ATR-Indikator verwendet, um sicherzustellen, dass die Marktvolatilität die Handelsbedingungen erfüllt.

- Risikomanagement: Verwendung eines prozentualen Stop-Loss basierend auf dem Kontokapital, Festlegung des Take-Profit-Niveaus durch ein festgelegtes Risiko-Ertrags-Verhältnis, um Risiken abzusichern und gleichzeitig angemessene Gewinne zu erzielen.

Strategievorteile

- Hohe Systemanpassungsfähigkeit: Durch Aktivieren/Deaktivieren der RSI- und ATR-Filter kann die Strategie je nach Marktumfeld flexibel angepasst werden.

- Vollständige Risikokontrolle: Prozentualer Stop-Loss und dynamisches Positionsmanagement kontrollieren effektiv das Risiko pro Trade.

- Hohe Signalsicherheit: Mehrere Filtermechanismen reduzieren den Einfluss von Fehlsignalen und erhöhen die Erfolgsquote der Trades.

- Hohe Parametereinstellbarkeit: Alle Parameter können je nach spezifischen Marktmerkmalen optimiert und angepasst werden.

Strategierisiken

- Seitwärtsmarktrrisiko: In seitwärts bewegten Märkten können gleitende Durchschnitts-Crossovers häufige Fehlsignale erzeugen.

- Verzögerungsrisiko: Gleitende Durchschnitte haben eine gewisse Verzögerung, sodass der optimale Einstiegszeitpunkt verpasst werden kann.

- Parameteroptimierungsrisiko: Übermäßige Optimierung der Parameter kann zu einer Überanpassung der Strategie führen, was die Performance im Live-Handel beeinträchtigt.

- Abhängigkeit vom Marktumfeld: Die Strategie funktioniert in trendstarken Märkten besser, in anderen Marktumgebungen kann sie weniger effektiv sein.

Optimierungsrichtung

- Dynamische Parameteranpassung: Automatische Anpassung der gleitenden Durchschnittsperioden und RSI-Schwellenwerte basierend auf der Marktvolatilität.

- Hinzufügen eines Trendstärkefilters: Einbeziehung von Indikatoren wie DMI oder ADX zur Bewertung der Trendstärke.

- Optimierung der Stop-Loss-Methode: Verwendung eines Trailing-Stop-Loss oder eines dynamischen Stop-Loss basierend auf dem ATR.

- Verbesserung des Positionsmanagements: Einführung eines dynamischen Positionsmanagementsystems basierend auf der Volatilität.

Zusammenfassung

Die Strategie kombiniert mehrere technische Indikatoren zu einem relativ vollständigen Handelssystem. Sie zeigt in trendstarken Märkten hervorragende Leistungen und verfügt über ein gutes Risikomanagement. Durch angemessene Parametrisierung und Hinzufügen notwendiger Filterbedingungen kann die Strategie an verschiedene Marktumgebungen angepasst werden. Vor dem Live-Einsatz wird eine gründliche Backtest- und Parameteroptimierung empfohlen.

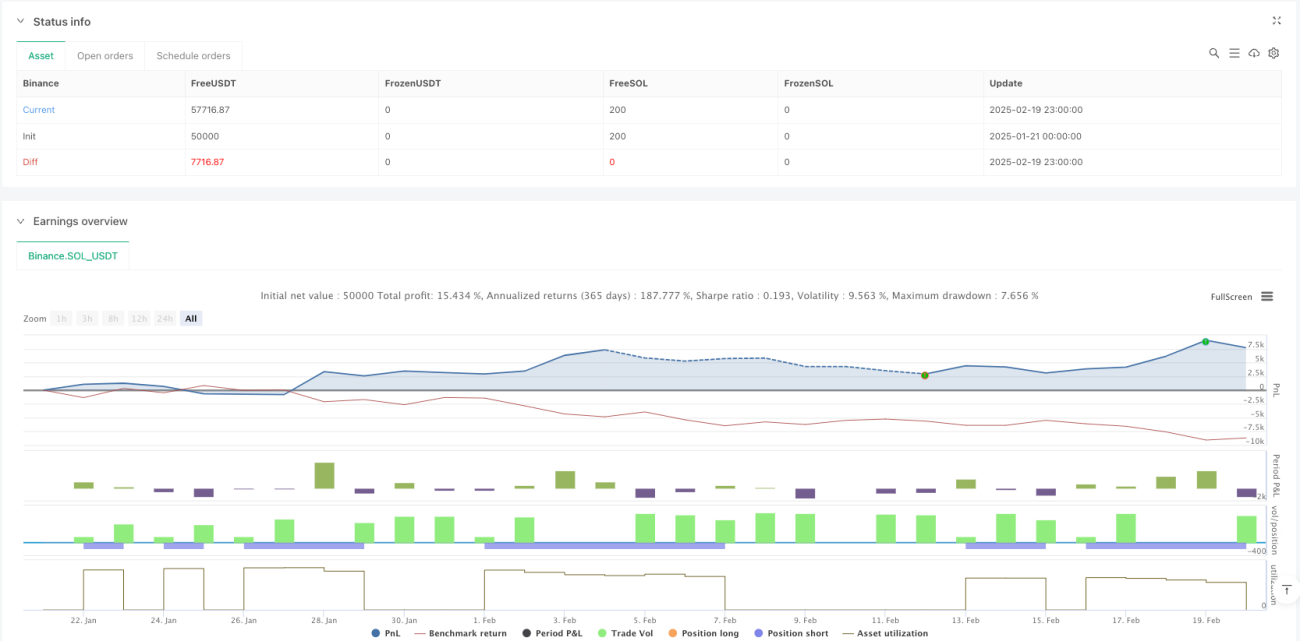

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1