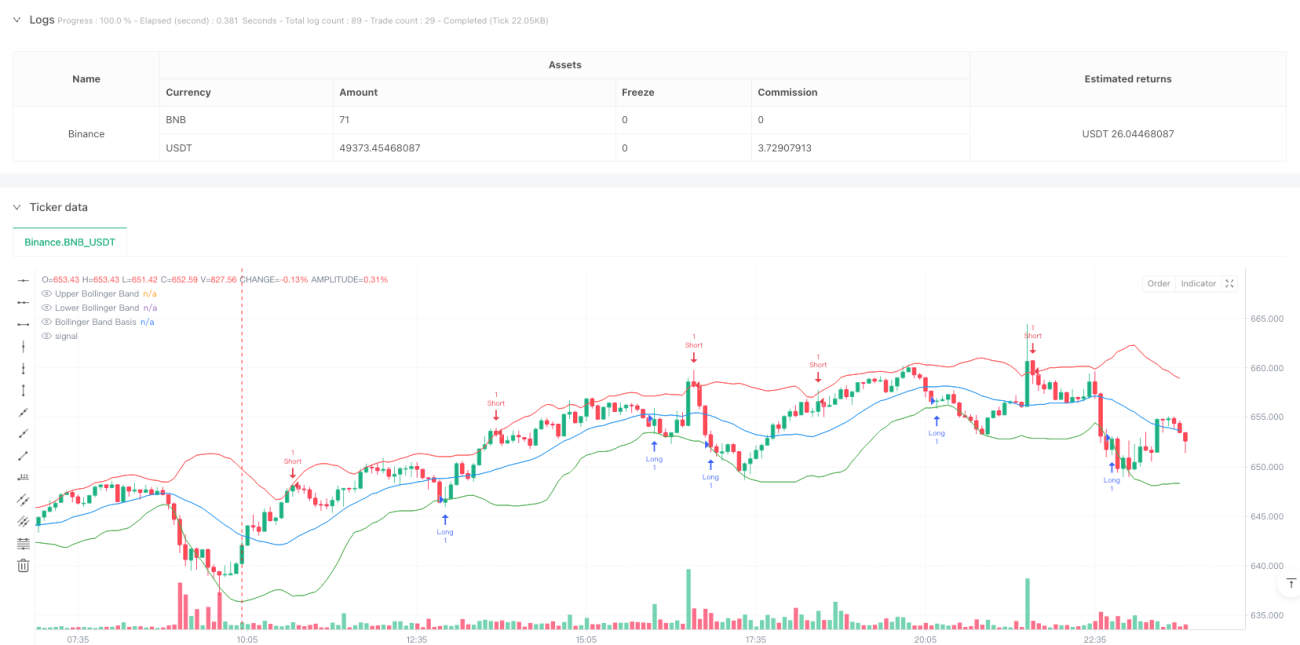

Überblick

Diese Handelsstrategie basiert auf dem Prinzip der Mittelwertrückkehr mit Bollinger-Bändern und realisiert durch mehrere Take-Profit-Stufen einen gestaffelten Gewinnmitnahme. Die Strategie handelt, sobald der Preis nach einem Ausbruch aus den Bollinger-Bändern zurückkehrt, und setzt fünf verschiedene Take-Profit-Niveaus ein, um die Position schrittweise zu reduzieren. Gleichzeitig wird ein dynamischer Stop-Loss zur Risikobegrenzung verwendet. Die Strategie kann innerhalb eines benutzerdefinierten Handelszeitraums ausgeführt werden und unterstützt Nachkäufe.

Strategieprinzip

Die Strategie basiert auf dem Bollinger-Band-Indikator mit einem 20-Perioden-Fenster und verwendet den 2-fachen Standardabweichung als Schwankungsbereich. Wenn der Preis die untere Grenze von unten durchbricht und innerhalb des Bandes schließt, wird ein Long-Signal ausgelöst; wenn der Preis die obere Grenze von oben durchbricht und innerhalb des Bandes schließt, wird ein Short-Signal ausgelöst. Nach dem Einstieg nutzt die Strategie eine 5-stufige Take-Profit-Mechanik mit Gewinnmitnahmeniveaus bei 0,5 %, 1 %, 1,5 %, 2 % und 2,5 %, wobei auf jeder Stufe 20 % der Position geschlossen werden. Die letzte Take-Profit-Stufe liegt auf dem gegenüberliegenden Bollinger-Band-Niveau. Gleichzeitig wird ein Stop-Loss von 1 % zur Risikobegrenzung gesetzt.

Strategievorteile

- Durch die mehrstufige Take-Profit-Mechanik kann bei Fortsetzung des Trends mehr Gewinn erzielt werden, während gleichzeitig ein Teil des Gewinns gesichert wird.

- Unterstützt Nachkäufe, wenn die Handelsrichtung korrekt ist, um die Rentabilität zu steigern.

- Nutzt Bollinger-Bänder als dynamische Unterstützungs-/Widerstandszonen, die sich an die Marktvolatilität anpassen.

- Ermöglicht benutzerdefinierte Handelszeiten, um Störungen außerhalb der Handelszeiten zu vermeiden.

- Integriert eine Stop-Loss-Mechanik zur effektiven Risikosteuerung.

Strategierisiken

- In Märkten mit hoher Volatilität können häufig falsche Ausbruchssignale ausgelöst werden.

- Bei schnellen Trendbewegungen können größere Gewinnchancen verpasst werden.

- Die Nachkaufmechanik kann bei Marktumkehr zu größeren Verlusten führen.

- Mehrere Take-Profit-Orders können aufgrund unzureichender Liquidität möglicherweise nicht vollständig ausgeführt werden.

Es wird empfohlen, die Bollinger-Band-Parameter sowie die Take-Profit/Stop-Loss-Verhältnisse an unterschiedliche Marktbedingungen anzupassen.

Optimierungsmöglichkeiten

- Einführung von Volumenindikatoren als Signalfilter, um die Zuverlässigkeit von Ausbrüchen zu erhöhen.

- Dynamische Anpassung der Take-Profit/Stop-Loss-Niveaus basierend auf der Volatilität.

- Hinzufügen eines Trendfilter-Indikators, um gegenläufige Trades in starken Trends zu vermeiden.

- Optimierung der Nachkauflogik durch Festlegung einer maximalen Positionsgröße.

- Erwägung eines nachlaufenden Stop-Loss zum besseren Gewinnschutz.

Zusammenfassung

Die Strategie nutzt Bollinger-Bänder, um Mittelwertrückkehr-Chancen zu identifizieren, und verwendet mehrstufige Take-Profits sowie dynamische Stop-Losses zur Risikosteuerung. Ihr Vorteil liegt in der flexiblen Positionsverwaltung und Risikokontrolle. Bei der Anwendung sollte jedoch die Anpassung an das Marktumfeld beachtet werden. Durch das Hinzufügen zusätzlicher Filterindikatoren und die Optimierung der Take-Profit/Stop-Loss-Parameter kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

- 1