Trendfolgestrategie mit mehreren Zeitrahmen kombiniert mit dynamischem Positionsmanagement und ATR-Stop-Profit- und Stop-Loss-System

Überblick

Die Strategie ist ein vollständiges Handelssystem, das mehrere Zeitrahmen analysiert, Trends verfolgt und dynamische Positionsmanagement kombiniert. Die Strategie verwendet EMA als Haupttrendindikator und MACD als Sekundärbestätigungsindikator und kombiniert ATR für Risikokontrolle und Stop-Loss-Einstellungen. Die Strategie ist einzigartig darin, Handelssignale durch die Quantifizierung von Preisanalysen für 8-Stunden-Zeitrahmen zu filtern und die Positionsgröße dynamisch an die Trendstärke anzupassen.

Strategieprinzip

Die Strategie basiert auf einer geschichteten Konzeption und umfasst folgende Kernkomponenten:

- Trenderkennungssystem: Trendrichtung durch Kreuz- und Positionsbeziehungen von 7- und 90-Zyklen-EMA

- Signalbestätigungssystem: Bestätigung des Eingangssignals mit Goldfork-Deadfork mit MACD-Indikator

- Multiple-Time-Frame-Verifizierung: Sicherstellung der Unterstützung von größeren Zeiträumen durch EMAs und Transaktionsanalysen in 8-Stunden-Zyklen

- Dynamische Positionsverwaltung: Positionsgröße wird dynamisch angepasst, basierend auf der Trendstärke (durch Berechnung des EMA-Differenzwerts im Verhältnis zum ATR)

- Risikokontrollsystem: Stop Loss mit 1,5-facher ATR-Einstellung und Stop Stop mit 3-facher ATR-Einstellung

Strategische Vorteile

- Multi-Level-Signalfilterung: Signalqualität wird durch mehrfache Zeitrahmenanalyse und mehrfache Kennzahlenbestätigung deutlich verbessert

- Intelligentes Positionsmanagement: automatische Anpassung der Positionsgröße an die Trendstärke, um das Ertragspotenzial bei starken Trends zu erhöhen und das Risiko bei schwachen Trends zu kontrollieren

- Gute Risikokontrolle: Dynamische Anpassung der Stop-Loss-Position mit ATR an die Veränderungen der Marktvolatilität

- Systematisches Design: starke logische Zusammenhänge zwischen den Komponenten der Strategie, um ein vollständiges Handelssystem zu bilden

Strategisches Risiko

- Trendwechselrisiko: mehrere Stop-Losses können an Trendwechselpunkten auftreten

- Rutschrisiko: Der tatsächliche Stop-Loss-Preis kann in Zeiten starker Schwankungen von der Erwartung abweichen

- Parameter-Sensitivität: Die Strategie beinhaltet mehrere Zeitrahmenparameter, die durch Überoptimierung zu einer Überpassung führen können

- Marktumfeld-Abhängigkeit: Häufige Falschsignale können in schwankenden Märkten entstehen

Richtung der Strategieoptimierung

- Signalfilter-Erweiterung: Trendstärke-Filter können hinzugefügt werden, um nur dann zu handeln, wenn die Trendstärke über einen bestimmten Threshold liegt

- Dynamische Stop-Loss-Optimierung: Die Stop-Loss-Multiplikatoren können an die Dynamik der Marktvolatilität und der Haltedauer angepasst werden

- Positionsverwaltung verbessert: Einführung weiterer Marktstatusindikatoren zur Optimierung der Logik der Positionsberechnung

- Erhöhung der Marktumfelderkennung: Hinzufügen von Markttypen und Verwendung verschiedener Kombinationen von Parametern in verschiedenen Marktumgebungen

Zusammenfassen

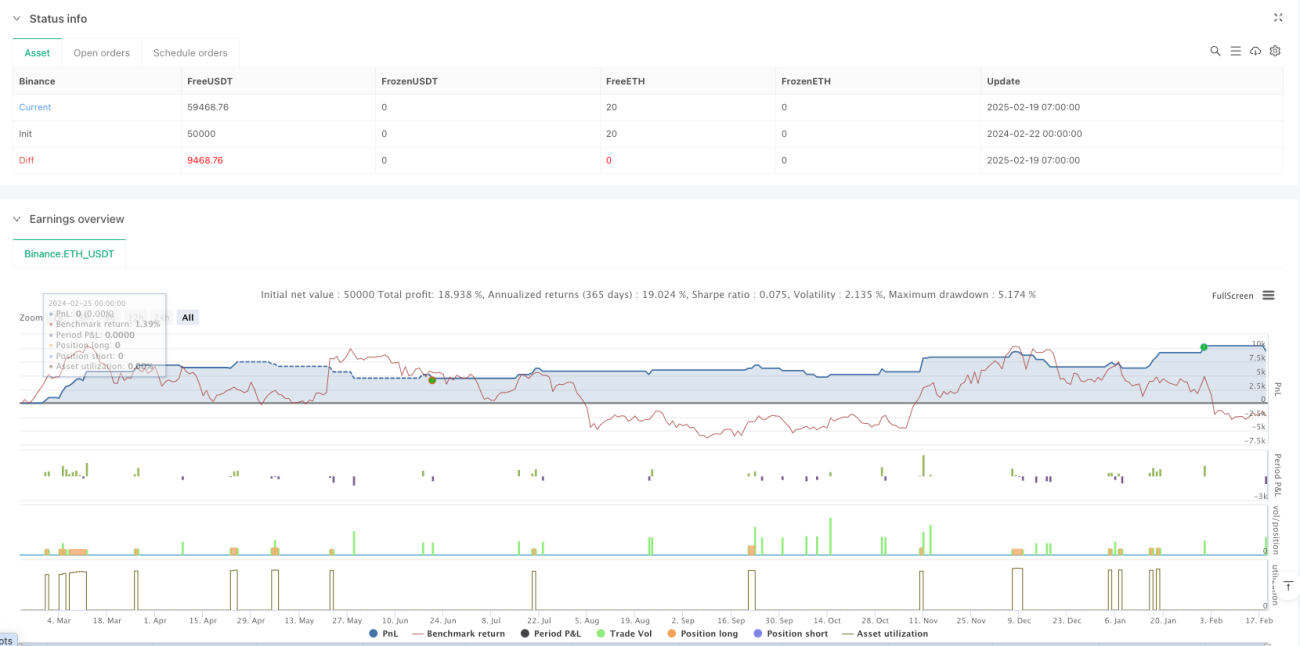

Die Strategie baut durch die Analyse mehrerer Zeiträume und die dynamische Positionsverwaltung ein vollständiges Handelssystem für die Trendverfolgung auf. Die Strategie hat ihre Vorteile in ihrer systematischen Designidee und ihren ausgefeilten Risikokontrollmechanismen, muss aber auch auf die Anpassungsfähigkeit der Marktumgebung und die Optimierung der Parameter achten. Durch die empfohlene Optimierungsrichtung kann die Strategie ihre Stabilität und Ertragsfähigkeit weiter verbessern.

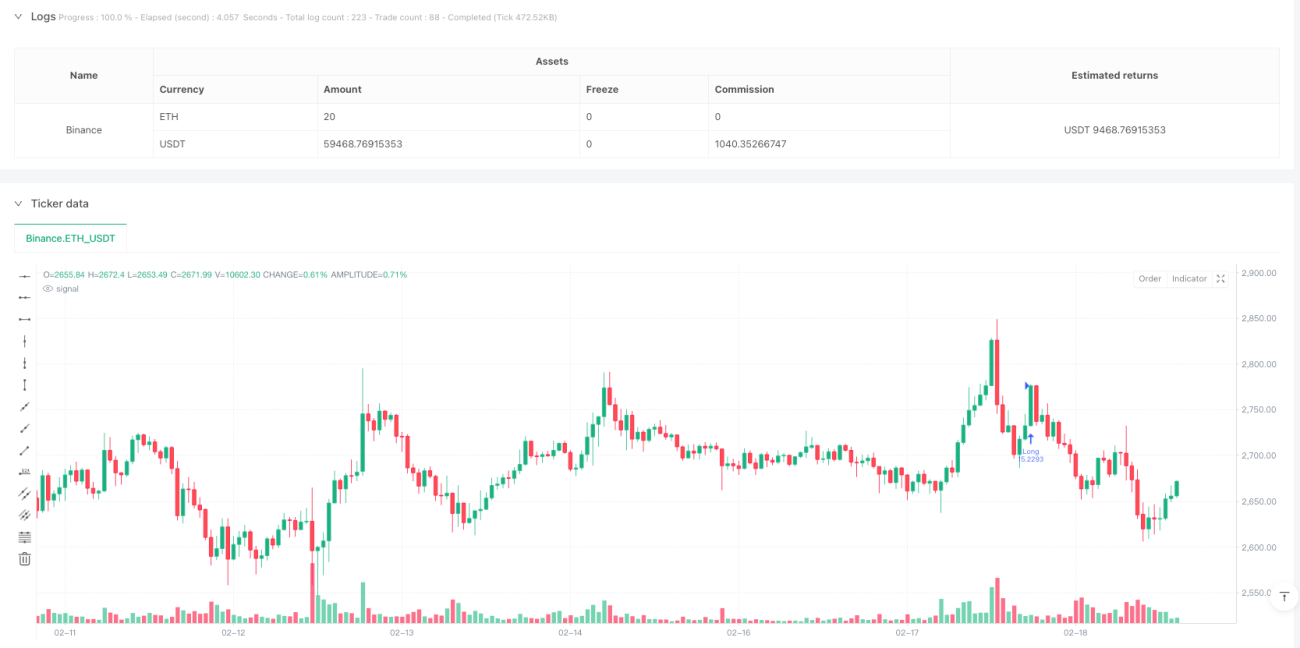

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('Optimized Trend Strategy', overlay = true, initial_capital = 10000, default_qty_type = strategy.cash, default_qty_value = 50, commission_value = 0.1)

// 🟢 核心指標- 1