Quantitative Handelsstrategie für dynamischen Ausbruch aus der absteigenden Keil-Trendlinie

Übersicht

Diese Strategie ist ein Trendausbruchs-Handelssystem, das auf dem technischen Analyse-Muster des fallenden Keils basiert. Es identifiziert dynamisch Hochs und Tiefs im Preis, konstruiert obere und untere Trendlinien und geht eine Long-Position ein, wenn der Preis die obere Trendlinie durchbricht. Die Strategie verwendet einen dynamischen Take-Profit und Stop-Loss, um Risiken zu kontrollieren und Gewinne zu sichern. Es handelt sich um eine programmgesteuerte Umsetzung einer klassischen technischen Analysemethode, die besonders geeignet ist, um Wendepunkte gegen Ende eines Abwärtstrends zu erfassen.

Strategieprinzip

Der Kernlogik der Strategie umfasst die folgenden Schritte:

- Dynamische Erkennung von Hochs und Tiefs im Preisverlauf mittels der Pivot-Punkt-Methode

- Aufzeichnung und Speicherung der letzten beiden Hochs und Tiefs sowie deren zeitliche Indizes

- Berechnung der Steigungen der oberen und unteren Trendlinien basierend auf diesen Punkten

- Bestimmung, ob ein fallender Keil vorliegt: zwei fallende Hochs, zwei fallende Tiefs und die Steigung der oberen Trendlinie ist geringer als die der unteren

- Auslösen eines Kaufsignals, wenn der Preis die obere Trendlinie durchbricht

- Festlegung von prozentualen Take-Profit und Stop-Loss-Bedingungen basierend auf dem Einstiegspreis

Strategievorteile

- Dynamische Erkennung der Marktstruktur: Die Strategie identifiziert automatisch wichtige Punkte in der Preisstruktur, ohne manuelles Eingreifen

- Erfassung von Trendumkehrungen: Fokussiert auf potenzielle Wendepunkte in Abwärtstrends, die oft günstige Risiko-Ertrags-Verhältnisse bieten

- Präzise Signalerzeugung: Mathematische Berechnung der Trendlinienpositionen und Ausbruchspunkte

- Umfassendes Risikomanagement: Enthält voreingestellte Take-Profit- und Stop-Loss-Mechanismen zur effektiven Kontrolle des Risikos pro Trade

- Systematischer Betrieb: Die Logik ist vollständig systematisiert und vermeidet emotionale Beeinflussung

Strategierisiken

- Falsche Ausbrüche: Der Markt kann falsche Ausbrüche erzeugen, die zu Fehlsignalen führen

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie reagiert empfindlich auf Parametereinstellungen; verschiedene Marktbedingungen können Anpassungen erfordern

- Abhängigkeit von Marktbedingungen: In Seitwärtsmärkten kann die Strategie übermäßig viele Fehlsignale erzeugen

- Stop-Loss-Risiko: Schnelle Kursbewegungen können zu Rutschungen beim tatsächlichen Stop-Loss-Kurs führen

- Einfluss der Handelskosten: Häufiges Trading kann zu hohen Transaktionskosten führen

Optimierungsmöglichkeiten

- Signalbestätigungsmechanismus: Hinzufügen von Indikatoren wie Volumen oder Momentum zur Bestätigung von Ausbrüchen

- Dynamische Parameteroptimierung: Einführung adaptiver Mechanismen zur Anpassung der Parameter an die Marktvolatilität

- Multi-Zeitrahmen-Bestätigung: Ergänzung einer Bestätigung über mehrere Zeitrahmen zur Erhöhung der Signalzuverlässigkeit

- Verbesserung von Take-Profit und Stop-Loss: Verwendung dynamischer Werte wie Trailing-Stop

- Marktumfeld-Filter: Hinzufügen eines Trendfilters, um nur in geeigneten Marktumgebungen zu handeln

Zusammenfassung

Es handelt sich um eine durchdachte Trendhandelsstrategie, die eine traditionelle technische Analysemethode programmiert umsetzt. Ihr Vorteil liegt in der automatischen Erkennung der Marktstruktur und der Erfassung potenzieller Trendumkehrungen. Allerdings sind auch Probleme wie falsche Ausbrüche und Parameteroptimierung zu beachten. Durch weitere Optimierung und Verbesserung könnte die Strategie im Live-Handel bessere Ergebnisse erzielen.

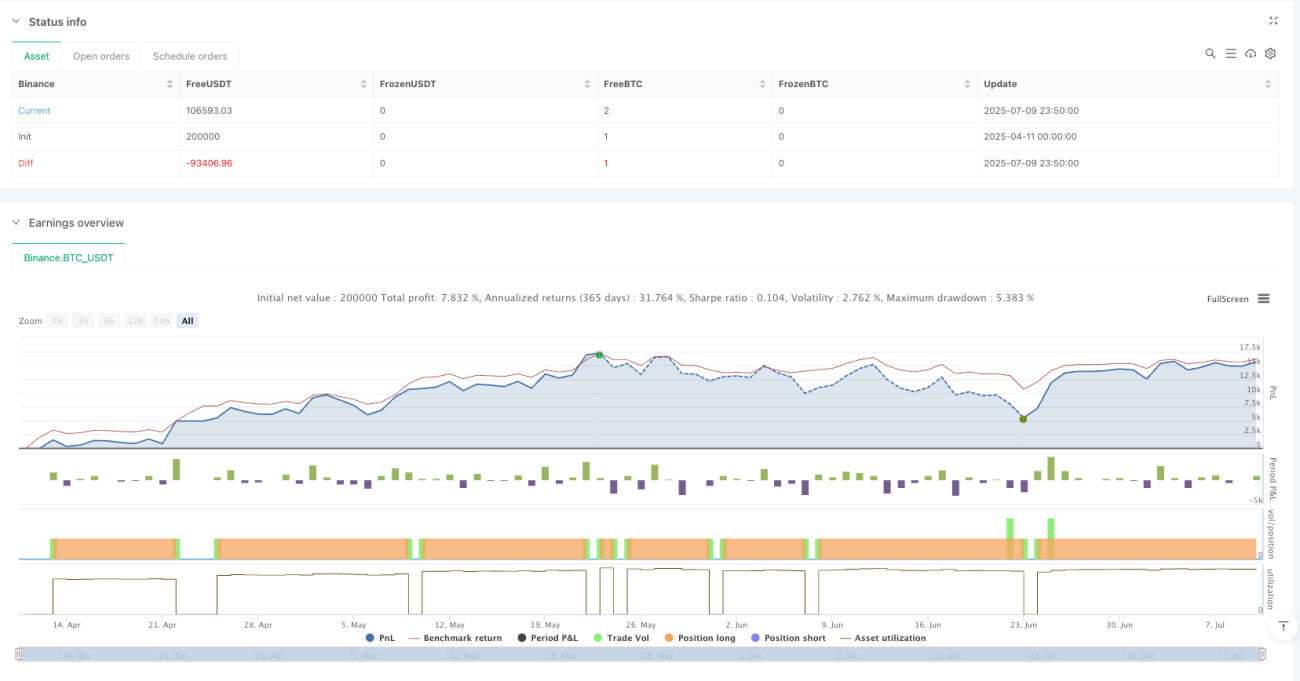

/*backtest

start: 2025-04-11 00:00:00

end: 2025-07-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("Falling Wedge Strategy by Nitin", overlay=true)- 1