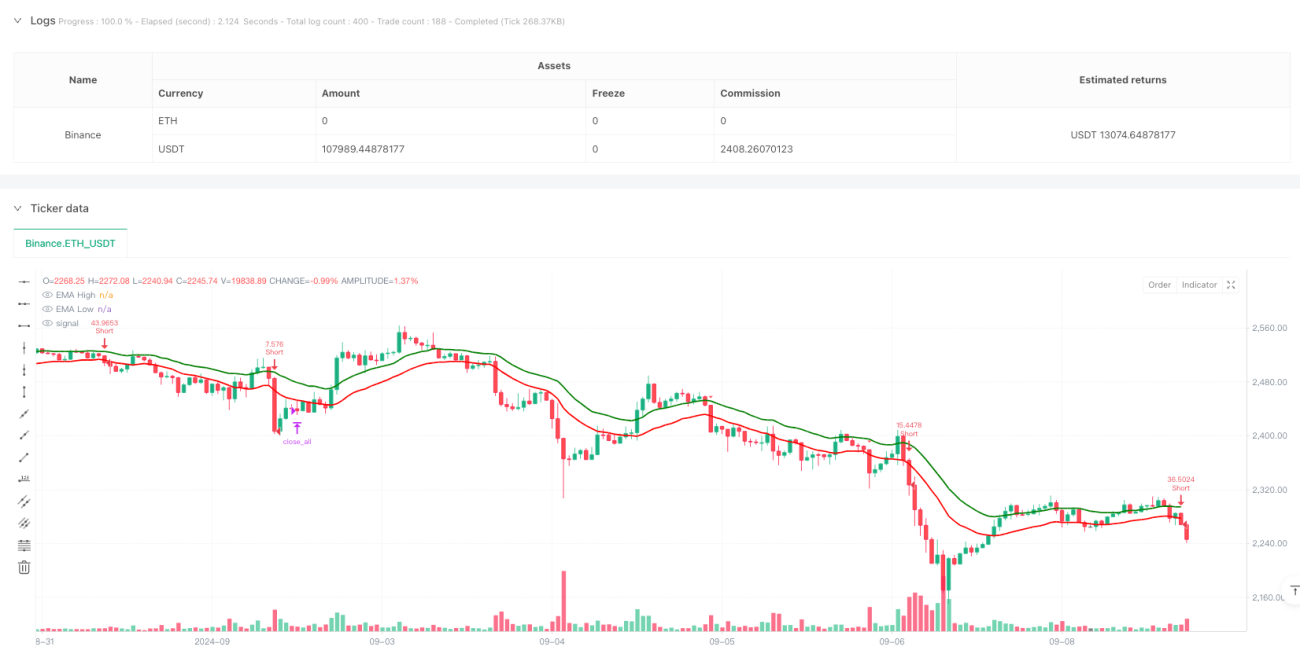

Übersicht

Dies ist eine Intraday-Handelsstrategie, die auf mehreren technischen Indikatoren basiert und hauptsächlich EMA-Kanäle, RSI-Überkauft/Überverkauft, MACD-Trendbestätigung und andere Multisignale für den Handel nutzt. Die Strategie läuft auf einem 3-Minuten-Zeitrahmen, erfasst Markttrends durch die Kombination von EMA-Hoch-/Tiefkanälen sowie RSI- und MACD-Cross-Bestätigungen und verwendet einen dynamischen Stop-Loss/Take-Profit auf Basis von ATR sowie einen festen Glattstellungszeitpunkt bei Börsenschluss.

Strategieprinzip

Die Strategie berechnet mit einem 20-Perioden-EMA auf Höchst- und Tiefstkursen einen Kanal. Wenn der Preis den Kanal durchbricht und die folgenden Bedingungen erfüllt sind, wird ein Einstieg ausgelöst:

- Long-Einstieg: Schlusskurs kreuzt über den oberen EMA-Kanal, RSI zwischen 50 und 70, MACD-Linie kreuzt über Signallinie.

- Short-Einstieg: Schlusskurs kreuzt unter den unteren EMA-Kanal, RSI zwischen 30 und 50, MACD-Linie kreuzt unter Signallinie.

- Der Stop-Loss wird dynamisch anhand des ATR positioniert; der Take-Profit wird mit einem Risiko-Rendite-Verhältnis von 2,5 festgelegt.

- Das Risiko pro Trade beträgt 1 % des Kontos; die Positionsgröße wird dynamisch anhand des Stop-Loss-Abstands berechnet.

- Alle Positionen werden um 15:00 Uhr indischer Standardzeit zwangsgeschlossen.

Strategievorteile

- Mehrere technische Indikatoren gegenseitig validiert, erhöhte Zuverlässigkeit der Handelssignale.

- Dynamischer Stop-Loss basierend auf ATR passt sich besser an Marktschwankungen an.

- Festes Risikoverhältnis und Risiko-Rendite-Verhältnis, effektive Risikosteuerung.

- Berücksichtigung von Transaktionskosten, inkl. Provisionsberechnung.

- Keine Positionsaufstockung in gleicher Richtung, Vermeidung von Überpositionierungsrisiko.

- Fester Glattstellungszeitpunkt, Vermeidung von Übernachtrisiken.

Strategierisiken

- Mehrere Indikatoren können zu Signalverzögerungen und verpassten Einstiegszeitpunkten führen.

- EMA-Kanal kann in Seitwärtsmärkten häufige Fehlausbrüche erzeugen.

- Festes Risiko-Rendite-Verhältnis ist in unterschiedlichen Marktumgebungen möglicherweise nicht flexibel genug.

- Die RSI-Bereichsbegrenzung kann bei großen Trendbewegungen zu Auslassungen führen.

- Zwangsglattstellung bei Börsenschluss kann zu ungewolltem Austritt an kritischen Positionen führen.

Optimierungsrichtungen

- Prüfung der Hinzunahme von Volumenindikatoren zur zusätzlichen Bestätigung.

- Dynamische Anpassung des Risiko-Rendite-Verhältnisses je nach Volatilität in verschiedenen Handelsphasen.

- Einführung eines Marktvolatilitätsindikators zur dynamischen Anpassung der RSI-Schwellenwerte.

- Berücksichtigung eines Trendstärkefilters zur Reduzierung von Fehlausbrüchen.

- Anpassung der Parameter an die unterschiedlichen Handelsphasen des Tages.

- Hinzunahme historischer Volatilitätsanalyse zur Optimierung des Positionsmanagements.

Zusammenfassung

Die Strategie bildet durch die Kombination mehrerer technischer Indikatoren ein relativ vollständiges Handelssystem. Ihre Stärke liegt in der soliden Risikosteuerung, einschließlich dynamischem Stop-Loss, festem Risiko und Glattstellung bei Börsenschluss. Trotz der inhärenten Verzögerungsrisiken kann die Performance durch Parameteroptimierung und zusätzliche Hilfsindikatoren weiter verbessert werden. Die Strategie eignet sich besonders für volatile Intraday-Märkte, da sie durch strenge Risikokontrolle und Multisignalbestätigung stabile Erträge anstrebt.

- 1