Überblick

Diese Strategie ist eine Intraday-Handelsstrategie, die den Ausbruch aus dem vorherigen Tageskursbereich mit exponentiell gleitenden Durchschnitten (EMAs) kombiniert. Die Strategie identifiziert Momente, in denen der Preis über das Hoch oder unter das Tief des vorherigen Handelstages ausbricht, und nutzt Bestätigungssignale von schnellen und langsamen EMAs für den Handel. Sie zielt darauf ab, kurzfristige Kursmomente zu erfassen und das Risiko durch feste Stop-Loss-Punkte und ein festgelegtes Risiko-Ertrags-Verhältnis zu managen.

Strategieprinzip

Der Kernlogik der Strategie liegen mehrere Schlüsselelemente zugrunde:

- Die Funktion

request.securitywird verwendet, um das Hoch und Tief des vorherigen Handelstages als kritische Kursbereiche zu ermitteln. - Exponentiell gleitende Durchschnitte (EMAs) mit den Perioden 9 und 21 dienen als Trendbestätigungsindikatoren.

- Ein Long-Signal wird ausgelöst, wenn der Preis über das Hoch des vorherigen Tages bricht und der schnelle EMA über dem langsamen EMA liegt.

- Ein Short-Signal wird ausgelöst, wenn der Preis unter das Tief des vorherigen Tages bricht und der schnelle EMA unter dem langsamen EMA liegt.

- Das Risiko jeder Transaktion wird durch einen festen Stop-Loss von 30 Punkten und ein Risiko-Ertrags-Verhältnis von 2,0 gemanagt.

- Eine optionale Handelszeitfilterung ermöglicht den Handel in bestimmten Zeitfenstern (SAST-Zeitzone).

Strategievorteile

- Klare Struktur, einfache Logik: Die Strategie verwendet eine leicht verständliche und umsetzbare Ausbruchslogik.

- Umfassendes Risikomanagement: Durch den festen Stop-Loss und das Risiko-Ertrags-Verhältnis wird eine strenge Risikokontrolle erreicht.

- Flexible Zeitsteuerung: Die optionale Handelszeitfilterung ermöglicht den Handel in den aktivsten Marktphasen.

- Mehrfache Bestätigungsmechanismen: Die Kombination von Preisausbruch und EMA-Trendbestätigung reduziert das Risiko von Fehlsignalen.

- Hoher Automatisierungsgrad: Die Strategie kann vollständig automatisiert ausgeführt werden, was manuelle Eingriffe minimiert.

Strategierisiken

- Risiko von Fehlausbrüchen: Der Preis könnte nach dem Ausbruch schnell zurückkehren, was zu einem Stop-Loss führt.

- Slippage-Risiko: In Zeiten hoher Volatilität kann der tatsächliche Ausführungskurs erheblich vom Signalpreis abweichen.

- Risiko des festen Stop-Loss: Ein fester Punkte-Stopp kann unter bestimmten Marktbedingungen ungeeignet sein.

- Marktvolatilitätsrisiko: In Phasen geringer Volatilität können übermäßig viele Handelssignale entstehen.

Optimierungsrichtungen

- Dynamische Stop-Loss-Optimierung: Die Stop-Loss-Punkte könnten dynamisch an die Marktvolatilität angepasst werden.

- Handelszeitoptimierung: Durch historische Datenanalyse könnten die optimalen Handelszeitfenster ermittelt werden.

- Verbesserung der Signalfilterung: Zusätzliche Filter wie Volumen oder Volatilitätsindikatoren könnten eingeführt werden.

- Optimierung der EMA-Parameter: Durch Backtesting könnten die optimalen EMA-Perioden ermittelt werden.

- Positionsgrößenoptimierung: Ein dynamisches Positionsgrößenmanagement basierend auf der Volatilität könnte implementiert werden.

Zusammenfassung

Diese Strategie realisiert durch die Kombination von Preisausbrüchen und EMA-Trendbestätigungen ein zuverlässiges Intraday-Handelssystem. Ihr Hauptvorteil liegt in der klaren logischen Struktur und dem umfassenden Risikomanagement. Durch die vorgeschlagenen Optimierungen können Stabilität und Rentabilität weiter gesteigert werden. Im Live-Handel sind besondere Vorsicht bei Fehlausbrüchen und Slippage-Risiken geboten, und die Parameter sollten an die tatsächlichen Marktbedingungen angepasst werden.

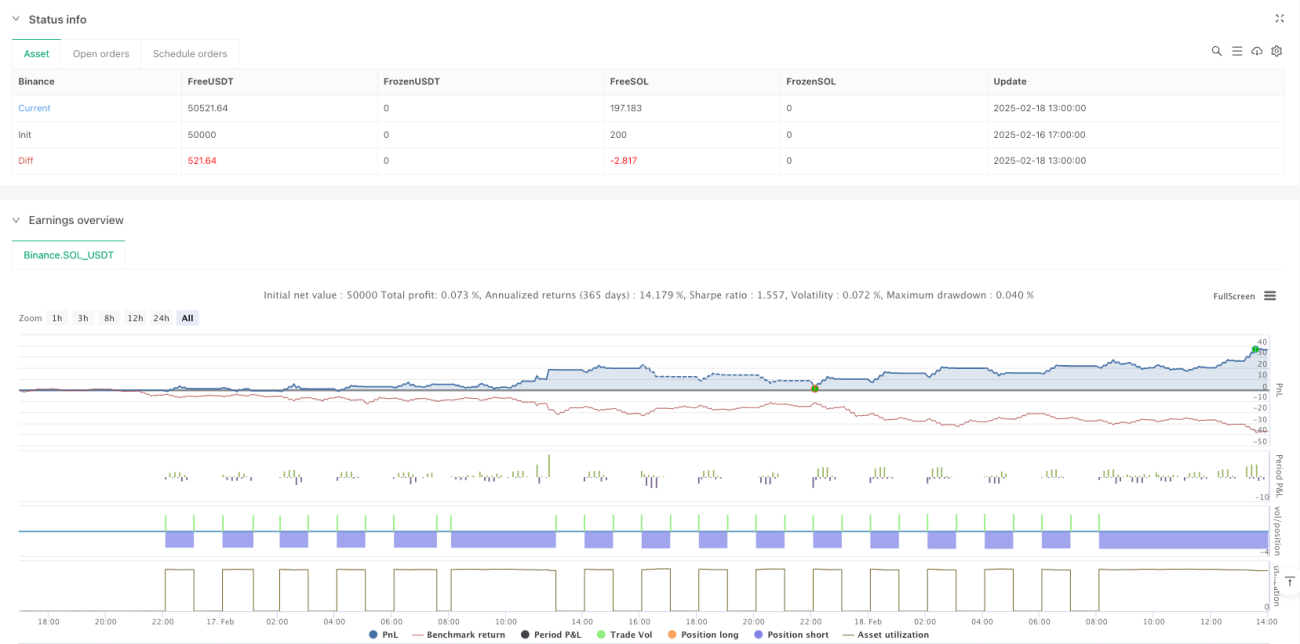

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-18 14:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("GER40 Momentum Breakout Scalping", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

//———— Input Parameters —————- 1