Überblick

Die Strategie ist ein adaptives Handelssystem, das den ZigZag-Prozent-Umkehrindikator mit dem Stochastic-Oszillator kombiniert. Es erkennt dynamisch wichtige Wendepunkte durch die Berechnung der Marktvolatilität und nutzt die überkauften/überverkauften Signale des Stochastic-Oszillators, um Handelszeitpunkte zu bestimmen. Die Strategie integriert automatische Take-Profit- und Stop-Loss-Mechanismen für ein effektives Risikomanagement.

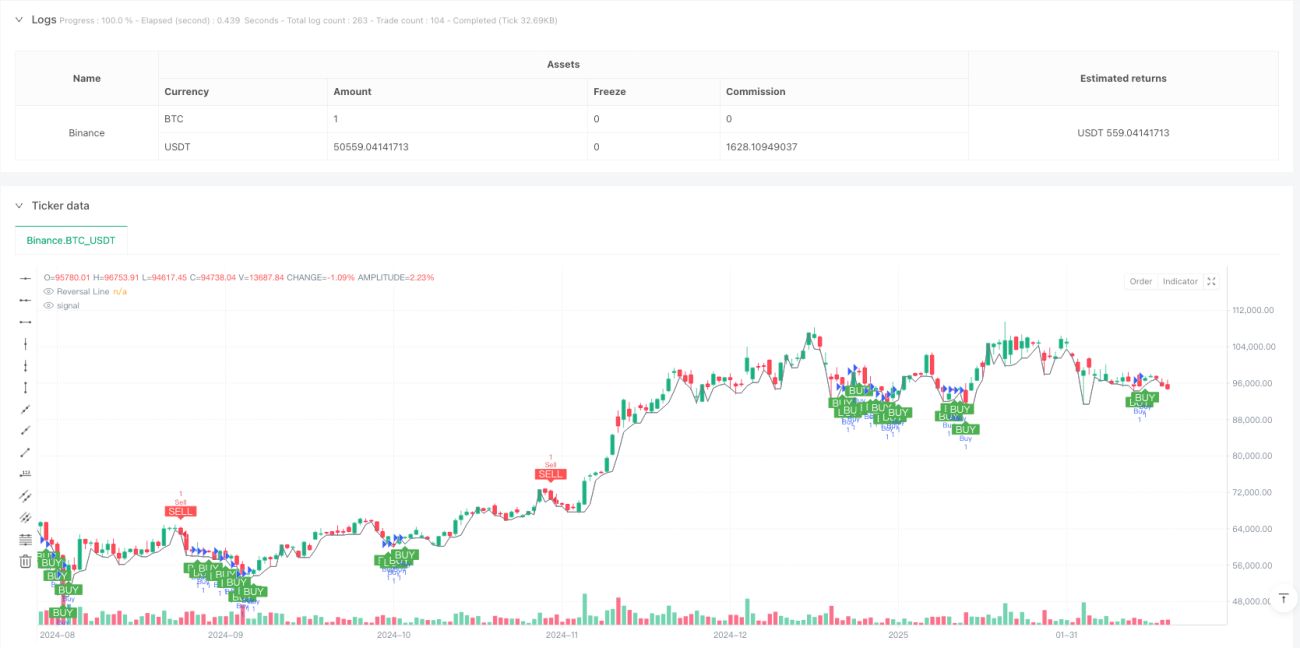

Strategieprinzip

Der Kern der Strategie besteht darin, den Markttrend dynamisch mittels einer prozentualen Umkehrmethode zu verfolgen. Der Benutzer kann wählen, ob der Umkehrprozentsatz manuell festgelegt oder dynamisch basierend auf dem ATR verschiedener Zeiträume (5–250 Tage) berechnet werden soll. Ein Long-Signal wird generiert, wenn der Preis die Umkehrlinie überschreitet und der Stochastic-K-Wert unter 30 liegt; ein Short-Signal entsteht, wenn der Preis unter die Umkehrlinie fällt und der K-Wert über 70 liegt. Das System setzt automatisch Take-Profit und Stop-Loss, um Gewinne zu sichern und Risiken zu kontrollieren.

Strategievorteile

- Dynamisch adaptive Umkehrberechnungsmethode, die sich besser an unterschiedliche Marktbedingungen anpasst.

- Kombination von Trendumkehr und Momentum-Indikatoren für zuverlässigere Handelssignale.

- Integrierte Take-Profit/Stop-Loss-Mechanismen zur automatischen Risikosteuerung für Trader.

- Flexible Parametereinstellungen ermöglichen eine Optimierung entsprechend dem persönlichen Handelsstil.

- Visualisierte Handelssignale erleichtern die Analyse und Entscheidungsfindung.

Strategierisiken

- In seitwärts gerichteten Märkten können häufige Fehlsignale auftreten.

- Die Wahl des ATR-Zeitraums beeinflusst die Strategieleistung.

- Feste Take-Profit/Stop-Loss-Niveaus sind möglicherweise nicht für alle Marktbedingungen geeignet.

- Der Stochastic-Oszillator kann unter bestimmten Marktbedingungen verzögert reagieren.

- Eine angemessene Parametereinstellung ist erforderlich, um Überhandel zu vermeiden.

Optimierungsansätze

- Einführung einer Multi-Timeframe-Analyse zur Erhöhung der Signalsicherheit.

- Dynamische Anpassung der Take-Profit/Stop-Loss-Niveaus für bessere Anpassung an die Marktvolatilität.

- Hinzufügen von Volumenindikatoren als Bestätigungssignal.

- Entwicklung adaptiver Parameter für den Stochastic-Oszillator.

- Integration eines Trendstärkefilters zur Reduzierung von Fehlsignalen.

Zusammenfassung

Diese Strategie vereint klassische technische Analysewerkzeuge in einem modernen Handelssystem. Durch die Kombination von ZigZag-Umkehr, Stochastic-Oszillator und Risikomanagement bietet sie Tradern ein umfassendes Handelskonzept. Die hohe Anpassungsfähigkeit macht sie für Trader mit unterschiedlichen Risikopräferenzen geeignet. Kontinuierliche Optimierung und Parameteranpassung können die Stabilität und Rentabilität der Strategie weiter verbessern.

- 1