Strategieübersicht

Diese Strategie ist ein automatisiertes Handelssystem, das auf mehreren gleitenden Durchschnitten (SMA) und dem Relative Strength Index (RSI) mit Crossover-Signalen basiert. Sie kombiniert eine mehrfache Bestätigung durch kurzfristige und mittelfristige gleitende Durchschnitte, bestätigt den Trend mithilfe des RSI und verwendet einen dynamischen ATR-Stopp zur Risikokontrolle, um einen vollständigen Entscheidungsrahmen aufzubauen. Die Strategie zielt darauf ab, Wendepunkte im Markttrend zu erkennen und durch die Kreuzbestätigung mehrerer technischer Indikatoren die Handelsgenauigkeit zu erhöhen.

Strategieprinzip

Der Kern der Strategie beruht auf der gemeinsamen Bewertung von fünf Schlüsselbedingungen:

- Der Preis durchbricht den gleitenden Durchschnitt des 20-Perioden-Hochs.

- Der Preis durchbricht den gleitenden Durchschnitt des 20-Perioden-Tiefs.

- Der Preis durchbricht den gleitenden Durchschnitt des 50-Perioden-Hochs.

- Der Preis durchbricht den gleitenden Durchschnitt des 50-Perioden-Tiefs.

- Der RSI(7) durchbricht die 50er-Marke nach oben.

Nur wenn alle fünf Bedingungen gleichzeitig erfüllt sind, erzeugt die Strategie ein Kaufsignal. Nach dem Einstieg verwendet die Strategie dynamische Stopp-Loss- und Take-Profit-Niveaus basierend auf dem ATR, wobei der Stopp-Loss auf das 1,5-fache des ATR und der Take-Profit auf das 2,5-fache des ATR festgelegt wird. Dieses Design passt die Risikomanagementparameter automatisch an die Marktvolatilität an.

Strategievorteile

- Die mehrfache Bestätigung erhöht die Zuverlässigkeit der Handelssignale erheblich, indem mehrere technische Indikatoren gleichzeitig bestätigt werden, um falsche Signale zu reduzieren.

- Das dynamische Risikomanagement passt Stopp-Loss und Take-Profit automatisch an die Marktvolatilität an und verleiht der Strategie eine hohe Anpassungsfähigkeit.

- Die Kombination aus Trendfolge und Momentum-Reversal ermöglicht es, sowohl starke Ausbrüche zu erfassen als auch rechtzeitig Risiken zu begrenzen und Gewinne zu schützen.

- Die Strategieparameter sind anpassbar, sodass Händler sie je nach Marktumgebung und persönlicher Risikobereitschaft optimieren können.

Strategierisiken

- Die Anforderung, dass alle Bedingungen gleichzeitig erfüllt sein müssen, könnte dazu führen, dass potenzielle Handelsmöglichkeiten verpasst werden.

- In einem Seitwärtsmarkt können häufige Preisdurchbrüche durch die gleitenden Durchschnitte zu übermäßigen Handelssignalen führen.

- Feste ATR-Multiplikatoren könnten unter extremen Marktbedingungen nicht flexibel genug sein.

- Die Strategie berücksichtigt keine fundamentalen Marktfaktoren; rein technische Analysen können bei wichtigen Nachrichtenereignissen versagen.

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsfilters, um die Handelsfrequenz und Positionsgröße in Phasen hoher Volatilität anzupassen.

- Integration eines Volumenbestätigungsmechanismus, um die Zuverlässigkeit von Ausbruchssignalen zu erhöhen.

- Entwicklung eines adaptiven ATR-Multiplikator-Mechanismus, der Stopp-Loss und Take-Profit dynamisch an die historische Volatilität anpasst.

- Hinzufügen eines Trendstärkefilters, um übermäßigen Handel in schwachen Märkten zu vermeiden.

Zusammenfassung

Diese Strategie ist ein gut durchdachter technischer Handelsansatz, der die Handelsgenauigkeit durch die Kreuzbestätigung mehrerer Indikatoren erhöht und ein dynamisches Risikomanagement zum Gewinnschutz einsetzt. Obwohl die Strategie gewisse Einschränkungen aufweist, kann ihre Leistung durch die vorgeschlagenen Optimierungen weiter verbessert werden. Sie eignet sich für Händler mit einer höheren Risikobereitschaft, die bereit sind, die Strategie langfristig zu optimieren.

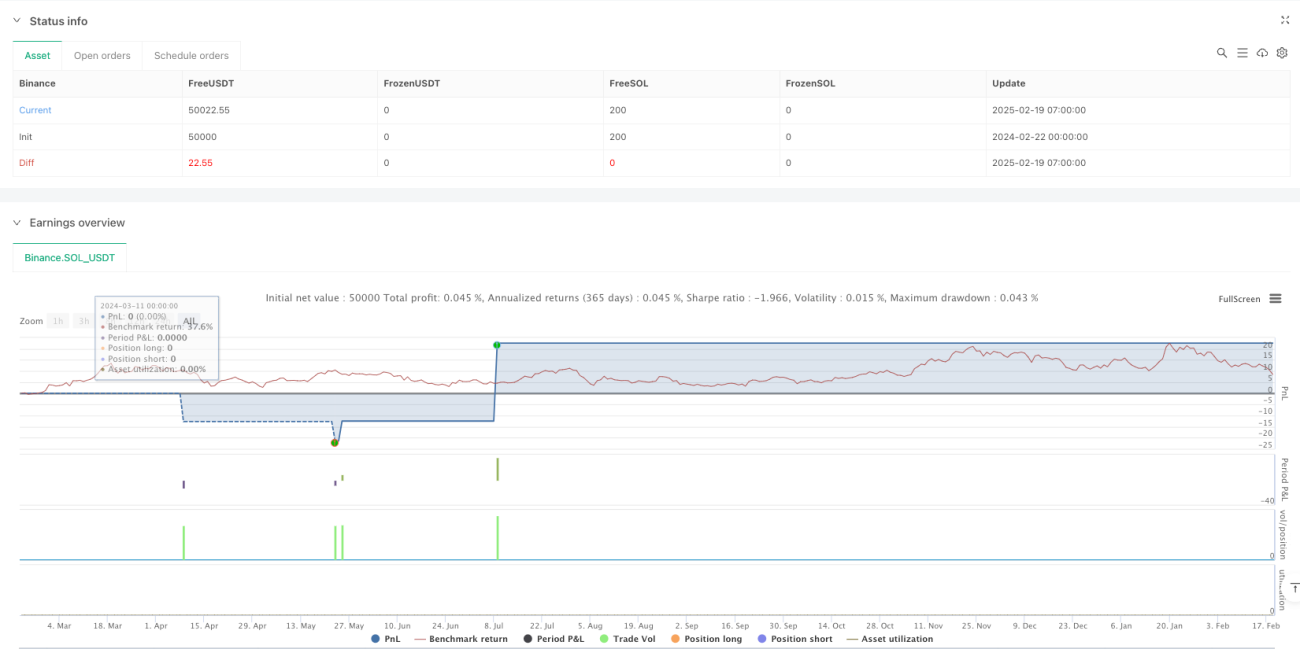

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1