Überblick

Diese Strategie ist ein auf Open-Range-Breakout basierendes Hochfrequenzhandelssystem, das sich auf die Preisspanne konzentriert, die in der frühen Handelszeit von 9:30 bis 9:45 Uhr US-Ostküstenzeit gebildet wird. Die Strategie trifft Handelsentscheidungen, indem sie beobachtet, ob der Preis diese 15-minütige Spanne durchbricht, und kombiniert dies mit dynamischen Stop-Loss- und Take-Profit-Einstellungen, um ein optimales Risiko-Ertrags-Verhältnis zu erreichen. Das System enthält auch eine Filterfunktion für Handelstage, die es ermöglicht, je nach Marktcharakteristik bestimmter Zeiträume selektiv zu handeln.

Strategieprinzip

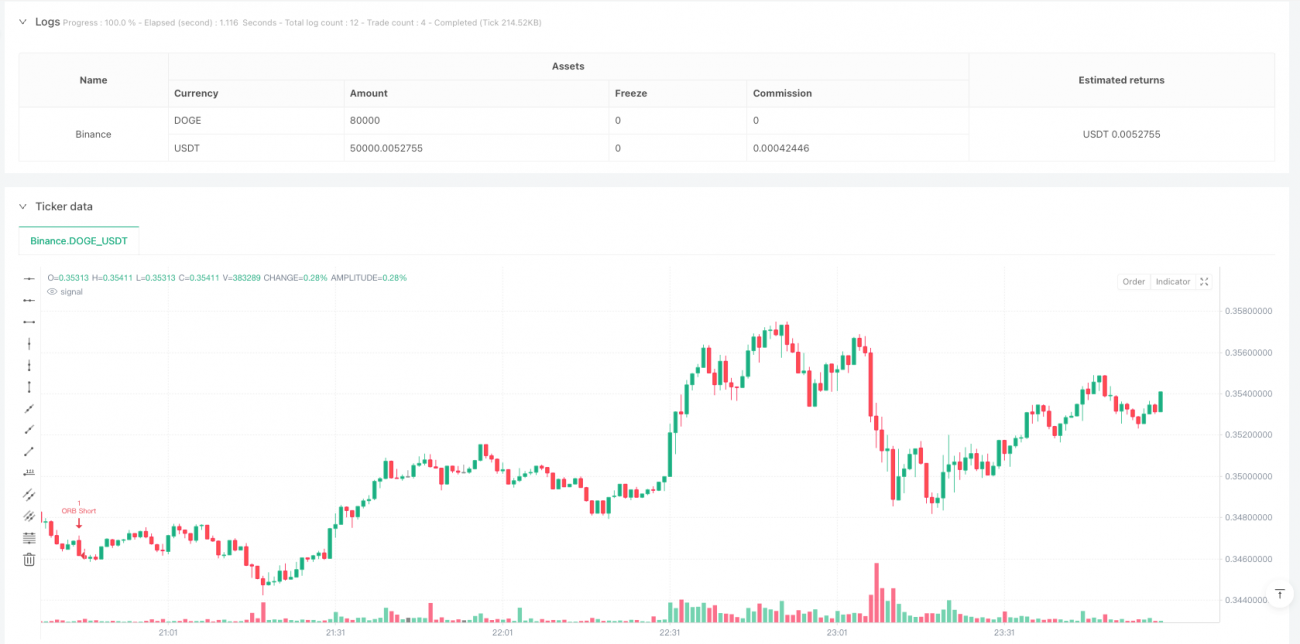

Der Kern der Strategie besteht darin, in den ersten 15 Minuten nach Handelsbeginn (9:30–9:45 Uhr EST) eine Preisspanne zu definieren und dabei das während dieser Zeit erreichte Höchst- und Tiefstnotierung zu erfassen. Sobald die Spanne festgelegt ist, überwacht die Strategie bis 12:00 Uhr desselben Tages auf Ausbrüche:

- Bei einem Ausbruch über die obere Spanne wird eine Long-Position eröffnet, der Stop-Loss beträgt das 0,5-fache der Spannweite und der Take-Profit das 3-fache des Stop-Loss.

- Bei einem Ausbruch unter die untere Spanne wird eine Short-Position eröffnet, wobei Stop-Loss und Take-Profit nach dem gleichen Prinzip festgelegt werden.

Die Strategie enthält auch einen Mechanismus zur Vermeidung von Mehrfachhandel, der sicherstellt, dass pro Tag nur ein Handel ausgeführt wird und am Ende des Tages alle Positionen geschlossen werden.

Strategievorteile

- Zeiteffizienz: Die Strategie konzentriert sich auf die aktivste Handelszeit nach Handelsbeginn und kann so von großen Kursbewegungen am Morgen profitieren.

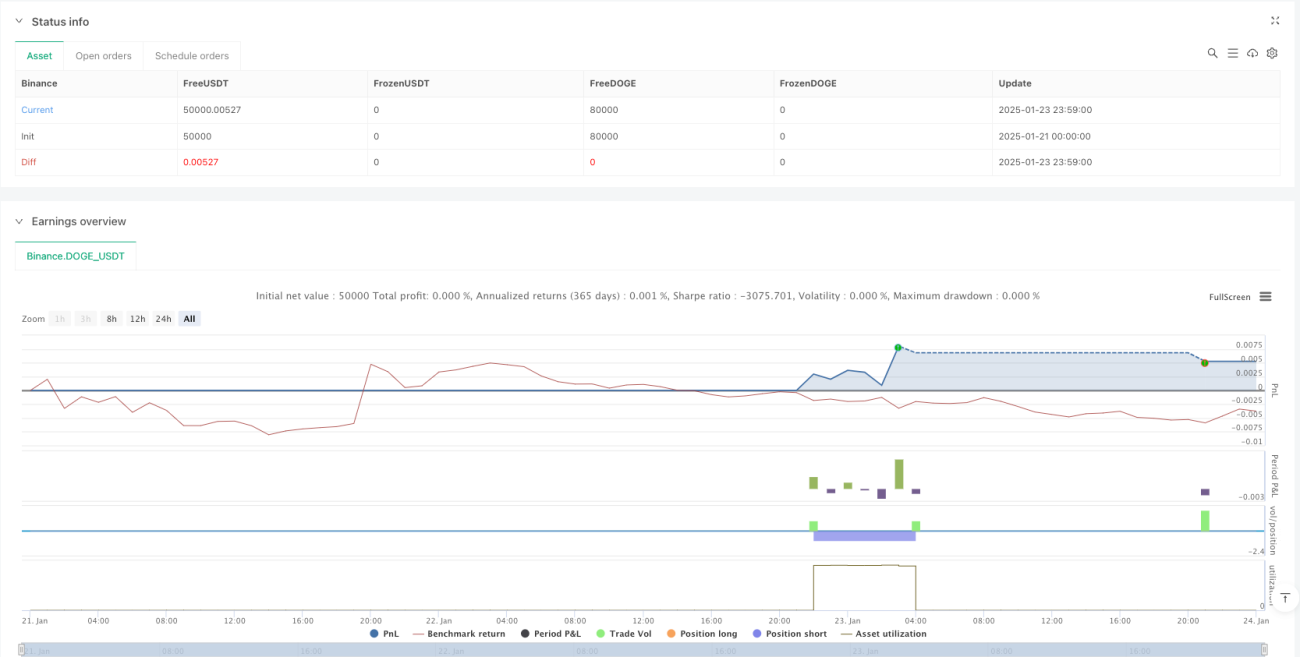

- Risikokontrolle: Dynamische Stop-Loss- und Take-Profit-Einstellungen passen die Risikoparameter an die tatsächliche Volatilität an.

- Handelsflexibilität: Durch die wochenweise Auswahl von Handelstagen kann die Strategie ungünstige Tage in bestimmten Marktumgebungen vermeiden.

- Klare Ausführung: Die Handelssignale sind eindeutig, Ein- und Ausstiegsbedingungen klar definiert und nicht von subjektiven Entscheidungen abhängig.

- Hoher Automatisierungsgrad: Der gesamte Ablauf ist automatisiert und reduziert emotionale Einflüsse durch menschliches Eingreifen.

Strategierisiken

- Risiko von Fehlausbrüchen: Der erste Ausbruch nach der Bildung der Eröffnungsspanne könnte ein Fehlausbruch sein, der zum Stop-Loss führt.

- Zeitverfall: Da die Strategie nur am Vormittag handelt, könnten gute Gelegenheiten zu anderen Tageszeiten verpasst werden.

- Abhängigkeit von der Volatilität: An Tagen mit geringer Marktvolatilität könnte es schwierig sein, ausreichende Gewinnspannen zu erzielen.

- Slippage-Effekte: Als Hochfrequenzstrategie kann sie während der Ausführung unter erheblichen Slippage-Verlusten leiden.

- Abhängigkeit vom Marktumfeld: Die Performance kann maßgeblich vom gesamtwirtschaftlichen Marktumfeld beeinflusst werden.

Optimierungsmöglichkeiten

- Einbindung von Volumenindikatoren: Durch Beobachtung des Volumens bei Ausbrüchen könnten Fehlsignale gefiltert werden.

- Dynamische Anpassung der Handelszeiten: Optimierung des Handelszeitfensters basierend auf der Aktivität der verschiedenen Instrumente.

- Hinzufügen eines Trendfilters: Kombination mit der Trendanalyse eines größeren Zeitrahmens, um die Richtung der Trades zu verbessern.

- Optimierung der Stop-Loss-Einstellungen: Verwendung dynamischer ATR-Indikatoren zur Bestimmung des Stop-Loss-Abstands.

- Einbeziehung eines Volatilitätsfilters: Bewertung des Volatilitätsniveaus vor Handelsbeginn, um zu entscheiden, ob der Tag gehandelt wird.

Zusammenfassung

Diese Strategie ist ein sinnvoll konzipiertes und logisch stringent umgesetztes Open-Range-Breakout-System, das durch Konzentration auf die aktivste Marktphase Handelsmöglichkeiten erfasst. Ihre Stärken liegen in der klaren Handelslogik und dem durchdachten Risikokontrollmechanismus. Gleichzeitig müssen jedoch potenzielle Risiken wie Fehlausbrüche und die Abhängigkeit vom Marktumfeld beachtet werden. Durch kontinuierliche Optimierung und Verfeinerung könnte die Strategie im realen Handel stabile Erträge erzielen.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

args: [["MaxCacheLen",580,358374]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © UKFLIPS69

- 1