Übersicht

Diese Strategie ist ein Handelssystem, das Quantenpräzision mit mehreren technischen Indikatoren kombiniert und durch mehrstufige Trendbestätigung und Risikomanagement robuste Handelsergebnisse erzielt. Die Strategie integriert mehrdimensionale Analysen wie Momentumindikatoren, Volatilitätsanalyse, Trendstärke sowie Marktstimmung und bildet ein umfassendes Handelsentscheidungssystem.

Strategieprinzip

Die Strategie verwendet einen mehrstufigen Mechanismus zur Bestätigung von Handelssignalen:

- Verwendung des ATR (Average True Range) für dynamische Stop-Loss- und Take-Profit-Einstellungen

- Dreifache Bestätigung durch Momentumindikatoren, Volatilität und Trendstärke zur Generierung von Bestätigungssignalen

- Handel bei Überschneidungen der 10- und 30-Perioden-EMA

- Trendverfolgung mittels neuronaler adaptiver Trendlinie und KI-gestütztem Marktstimmungsindikator

- Optimierung des Geldmanagements durch ein Risiko-Ertrags-Verhältnis von 3:1

Strategievorteile

- Das mehrdimensionale Signalbestätigungssystem reduziert das Risiko von Fehlsignalen erheblich

- Dynamische Stop-Loss-Einstellungen passen sich verschiedenen Marktbedingungen an

- Die neuronale adaptive Trendlinie ermöglicht eine genauere Bestimmung der Trendrichtung

- Der KI-gestützte Marktstimmungsindikator verbessert die Markteinsicht

- Ein umfassendes Risikomanagementsystem sichert das Kapital

- Die klare Strategielogik erleichtert Wartung und Optimierung

Strategierisiken

- Mehrfache Bestätigungsmechanismen können zu verzögerten Einstiegssignalen führen

- In stark volatilen Märkten können häufig Stop-Loss ausgelöst werden

- Bei plötzlichen Marktveränderungen könnte der dynamische Stop-Loss zu langsam reagieren

- Für die Parameteroptimierung sind große Datenmengen erforderlich

- Die hohe Rechenkomplexität kann die Ausführungseffizienz beeinträchtigen

Optimierungsmöglichkeiten

- Einführung eines adaptiven Parameteroptimierungssystems zur dynamischen Anpassung der Indikatorparameter an die Marktbedingungen

- Hinzufügen eines Marktvolatilitätsfilters zur automatischen Anpassung der Positionsgröße unter extremen Marktbedingungen

- Optimierung der Signalerzeugungslogik zur Reduzierung von Signalverzögerungen

- Integration von maschinellen Lernalgorithmen zur Verbesserung des Marktstimmungsindikators

- Berücksichtigung von Transaktionskosten zur Optimierung der Handelsfrequenz

Zusammenfassung

Dies ist ein vollständiges Handelssystem, das traditionelle technische Analyse mit modernen quantitativen Methoden kombiniert. Durch mehrstufige Signalbestätigung und Risikomanagement gewährleistet die Strategie sowohl Robustheit als auch gute Anpassungsfähigkeit. Obwohl Optimierungspotenzial besteht, ist das Gesamtdesign sinnvoll und für den langfristigen Live-Einsatz geeignet. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie voraussichtlich unter verschiedenen Marktbedingungen stabile Leistungen erbringen.

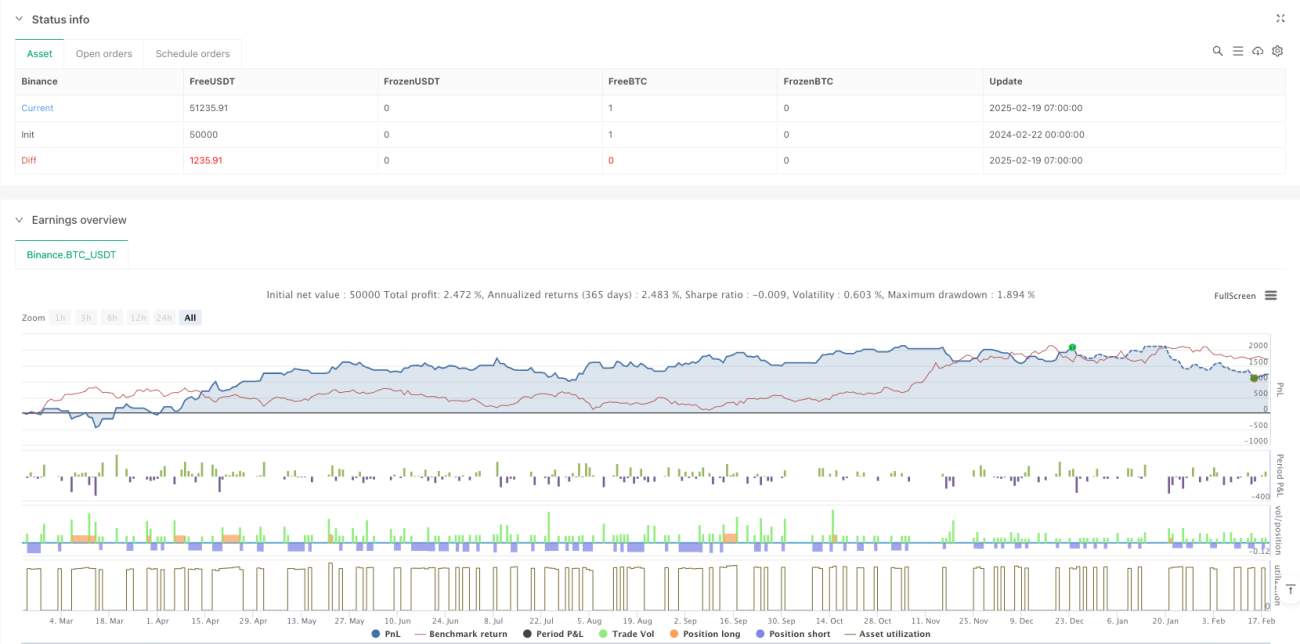

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1