Übersicht

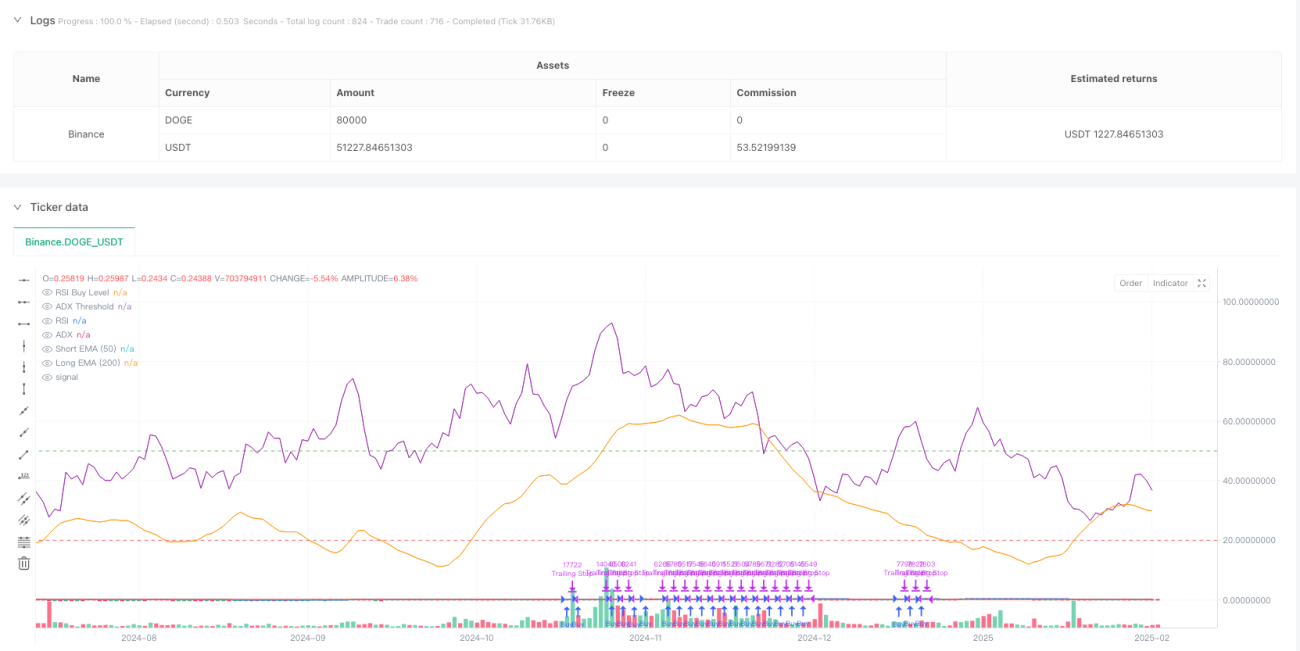

Diese Strategie ist ein Trendfolgesystem, das mehrere gleitende Durchschnitte, Momentum-Indikatoren und dynamische Risikokontrolle kombiniert. Sie identifiziert Handelsmöglichkeiten durch die Analyse von Preistrends, Marktmomentum und Volatilität, während sie strenge Positionsverwaltung und Stop‑Loss‑Mechanismen zur Risikobegrenzung einsetzt. Die Kernlogik dreht sich um das Crossover von kurz‑ und langfristigen exponentiell gleitenden Durchschnitten (EMA) in Verbindung mit dem Relative‑Stärke‑Index (RSI) und nutzt die durchschnittliche True Range (ATR) zur dynamischen Stop‑Loss‑Positionierung.

Strategieprinzipien

Die Strategie verwendet einen mehrschichtigen Verifizierungsmechanismus zur Bestätigung von Handelssignalen:

- Trendbestätigung: Verwendet 50‑Tage‑ und 200‑Tage‑EMAs zur Beurteilung von mittel‑ und langfristigen Trends und erfordert, dass der kurzfristige Durchschnitt für mehr als 10 Perioden über dem langfristigen Durchschnitt bleibt.

- Momentum‑Verifizierung: Nutzt RSI zur Überprüfung des Preismomentums und bestätigt Aufwärtsmomentum, wenn der RSI den festgelegten Schwellenwert (Standard 50) überschreitet.

- Trendstärke: Integriert den durchschnittlichen Richtungsindex (ADX) zur Messung der Trendstärke, wobei ein ADX über 20 einen signifikanten Trend anzeigt.

- Dynamische Risikokontrolle: Entwickelt dynamische Stop‑Loss basierend auf ATR, mit einem Stop‑Loss‑Abstand von 2,5‑facher ATR, einschließlich eines Trailing‑Stop‑Mechanismus.

- Intelligentes Positionsmanagement: Berechnet dynamisch die Positionsgröße basierend auf Kontokapital und voreingestelltem Risikoverhältnis in Kombination mit ATR.

Strategievorteile

- Mehrfache Signalverifizierung: Verbessert die Signalzuverlässigkeit durch Validierung über mehrere Dimensionen wie gleitende Durchschnitte, Momentum und Trendstärke.

- Dynamisches Risikomanagement: Verwendet volatilitätsbasierte dynamische und nachlaufende Stops, die sich an Marktbedingungen anpassen.

- Intelligente Positionskontrolle: Passt Positionen dynamisch basierend auf Kontogröße und Marktvolatilität an und kontrolliert effektiv das Einzelhandelsrisiko.

- Anforderung an Trendpersistenz: Vermeidet Fehlausbrüche durch Festlegung von Trenddaueranforderungen.

- Systematische Handelswarnungen: Integriert Benachrichtigungen für Handelssignale zur Echtzeitoperation.

Strategierisiken

- Trendumkehrrisiko: Kann bei Trendenden zu erheblichen Drawdowns führen; Anpassung basierend auf makroökonomischen Marktbedingungen wird empfohlen.

- Seitwärtsmarkt‑Performance: Kann in seitwärts gerichteten Märkten häufige Trades generieren und Transaktionskosten erhöhen.

- Parametersensitivität: Die Strategieleistung wird von mehreren Indikatorparametern beeinflusst und erfordert Backtest‑Optimierung.

- Slippage‑Auswirkung: Kann bei geringer Liquidität zu erheblichen Slippagen führen und die Strategierendite beeinträchtigen.

Richtungen zur Strategieoptimierung

- Marktumfeldanpassung: Einführung von Volatilitätsindikatoren (wie VIX) zur dynamischen Anpassung der Strategieparameter für bessere Anpassungsfähigkeit in verschiedenen Marktumgebungen.

- Signalfilterung: Hinzufügen von Volumenindikatoren zur Signalverifizierung zur Verbesserung der Signalqualität.

- Take‑Profit‑Mechanismus: Entwicklung eines dynamischen Take‑Profit‑Mechanismus basierend auf Marktbewegungen zur Optimierung des Gewinn‑Rückgangs‑Verhältnisses.

- Zeitperiodenoptimierung: Überlegung, Signalskonsistenz über verschiedene Zeitperioden zu validieren, um die Handelsstabilität zu verbessern.

- Optimierung durch maschinelles Lernen: Einführung von Algorithmen des maschinellen Lernens zur dynamischen Optimierung der Parameter, um die Anpassungsfähigkeit der Strategie zu erhöhen.

Zusammenfassung

Diese Strategie konstruiert ein vollständiges Trendfolge‑Handelssystem durch die kombinierte Nutzung mehrerer technischer Indikatoren. Die Strategie zeichnet sich durch hervorragende Risikokontrolle aus, wobei Drawdowns durch dynamische Stop‑Loss und Positionsverwaltung effektiv begrenzt werden. Die Strategie ist hoch skalierbar und bietet mehrere Optimierungsmöglichkeiten. Es wird empfohlen, dass Händler bei Live‑Nutzung die Parameter an die spezifischen Marktmerkmale und die eigene Risikotoleranz anpassen.

Übersicht

Diese Strategie ist ein Trendfolgesystem, das mehrere gleitende Durchschnitte, Momentum‑Indikatoren und dynamische Risikokontrolle kombiniert. Sie identifiziert Handelsmöglichkeiten durch Analyse von Preistrends, Marktmomentum und Volatilität, während sie strenge Positionsverwaltung und Stop‑Loss‑Mechanismen zur Risikobegrenzung einsetzt. Die Kernlogik dreht sich um das Crossover von kurz‑ und langfristigen exponentiell gleitenden Durchschnitten (EMA) kombiniert mit dem Relative‑Stärke‑Index (RSI) und nutzt die durchschnittliche True Range (ATR) für die dynamische Stop‑Loss‑Positionierung.

Strategieprinzipien

Die Strategie verwendet einen mehrschichtigen Verifizierungsmechanismus zur Bestätigung von Handelssignalen:

- Trendbestätigung: Verwendet 50‑Tage‑ und 200‑Tage‑EMAs zur Beurteilung von mittel‑ und langfristigen Trends und erfordert, dass der kurzfristige Durchschnitt für mehr als 10 Perioden über dem langfristigen Durchschnitt bleibt.

- Momentum‑Verifizierung: Nutzt RSI zur Überprüfung des Preismomentums und bestätigt Aufwärtsmomentum, wenn der RSI den festgelegten Schwellenwert (Standard 50) überschreitet.

- Trendstärke: Integriert den durchschnittlichen Richtungsindex (ADX) zur Messung der Trendstärke, wobei ein ADX über 20 einen signifikanten Trend anzeigt.

- Dynamische Risikokontrolle: Entwickelt dynamische Stop‑Loss basierend auf ATR, mit einem Stop‑Loss‑Abstand von 2,5‑facher ATR, einschließlich eines Trailing‑Stop‑Mechanismus.

- Intelligentes Positionsmanagement: Berechnet dynamisch die Positionsgröße basierend auf Kontokapital und voreingestelltem Risikoverhältnis in Kombination mit ATR.

Strategievorteile

- Mehrfache Signalverifizierung: Verbessert die Signalzuverlässigkeit durch Validierung über mehrere Dimensionen wie gleitende Durchschnitte, Momentum und Trendstärke.

- Dynamisches Risikomanagement: Verwendet volatilitätsbasierte dynamische und nachlaufende Stops, die sich an Marktbedingungen anpassen.

- Intelligente Positionskontrolle: Passt Positionen dynamisch basierend auf Kontogröße und Marktvolatilität an und kontrolliert effektiv das Einzelhandelsrisiko.

- Anforderung an Trendpersistenz: Vermeidet Fehlausbrüche durch Festlegung von Trenddaueranforderungen.

- Systematische Handelswarnungen: Integriert Benachrichtigungen für Handelssignale zur Echtzeitoperation.

Strategierisiken

- Trendumkehrrisiko: Kann bei Trendenden zu erheblichen Drawdowns führen; Anpassung basierend auf makroökonomischen Marktbedingungen wird empfohlen.

- Seitwärtsmarkt‑Performance: Kann in seitwärts gerichteten Märkten häufige Trades generieren und Transaktionskosten erhöhen.

- Parametersensitivität: Die Strategieleistung wird von mehreren Indikatorparametern beeinflusst und erfordert Backtest‑Optimierung.

- Slippage‑Auswirkung: Kann bei geringer Liquidität zu erheblichen Slippagen führen und die Strategierendite beeinträchtigen.

Richtungen zur Strategieoptimierung

- Marktumfeldanpassung: Einführung von Volatilitätsindikatoren (wie VIX) zur dynamischen Anpassung der Strategieparameter für bessere Anpassungsfähigkeit in verschiedenen Marktumgebungen.

- Signalfilterung: Hinzufügen von Volumenindikatoren zur Signalverifizierung zur Verbesserung der Signalqualität.

- Take‑Profit‑Mechanismus: Entwicklung eines dynamischen Take‑Profit‑Mechanismus basierend auf Marktbewegungen zur Optimierung des Gewinn‑Rückgangs‑Verhältnisses.

- Zeitperiodenoptimierung: Überlegung, Signalskonsistenz über verschiedene Zeitperioden zu validieren, um die Handelsstabilität zu verbessern.

- Optimierung durch maschinelles Lernen: Einführung von Algorithmen des maschinellen Lernens zur dynamischen Optimierung der Parameter, um die Anpassungsfähigkeit der Strategie zu erhöhen.

Zusammenfassung

Diese Strategie konstruiert ein vollständiges Trendfolge‑Handelssystem durch die kombinierte Nutzung mehrerer technischer Indikatoren. Die Strategie zeichnet sich durch hervorragende Risikokontrolle aus, wobei Drawdowns durch dynamische Stop‑Loss und Positionsverwaltung effektiv begrenzt werden. Die Strategie ist hoch skalierbar und bietet mehrere Optimierungsmöglichkeiten. Es wird empfohlen, dass Händler bei Live‑Nutzung die Parameter an die spezifischen Marktmerkmale und die eigene Risikotoleranz anpassen.

Optimierungsrichtungen

- Anpassung an Marktumgebungen: Erwägung der Einführung von Volatilitätsindikatoren (wie VIX) zur dynamischen Parameteranpassung, um die Anpassungsfähigkeit an unterschiedliche Marktbedingungen zu verbessern.

- Signalfilterung: Erwägung der Hinzufügung einer Volumenindikator-Verifikation zur Verbesserung der Signalqualität.

- Gewinnmitnahmemechanismus: Entwicklung dynamischer Gewinnmitnahmemechanismen basierend auf der Marktvolatilität zur Optimierung des Rendite-Drawdown-Verhältnisses.

- Zeitrahmenoptimierung: Prüfung der Signalkonsistenz über verschiedene Zeitrahmen hinweg zur Verbesserung der Handelsstabilität.

- Optimierung durch maschinelles Lernen: Einführung von Algorithmen des maschinellen Lernens zur dynamischen Parameteroptimierung, um die Anpassungsfähigkeit der Strategie zu erhöhen.

Zusammenfassung

Diese Strategie konstruiert ein vollständiges Trendfolge-Handelssystem durch den umfassenden Einsatz mehrerer technischer Indikatoren. Sie zeigt eine hervorragende Leistung in der Risikokontrolle durch dynamische Stop-Loss- und Positionsmanagement. Die Strategie weist eine hohe Erweiterbarkeit auf, mit mehreren reservierten Optimierungsrichtungen. Händlern wird empfohlen, die Parameter bei der Implementierung im Live-Handel entsprechend den spezifischen Marktmerkmalen und ihrem eigenen Risikoprofil anzupassen.

- 1