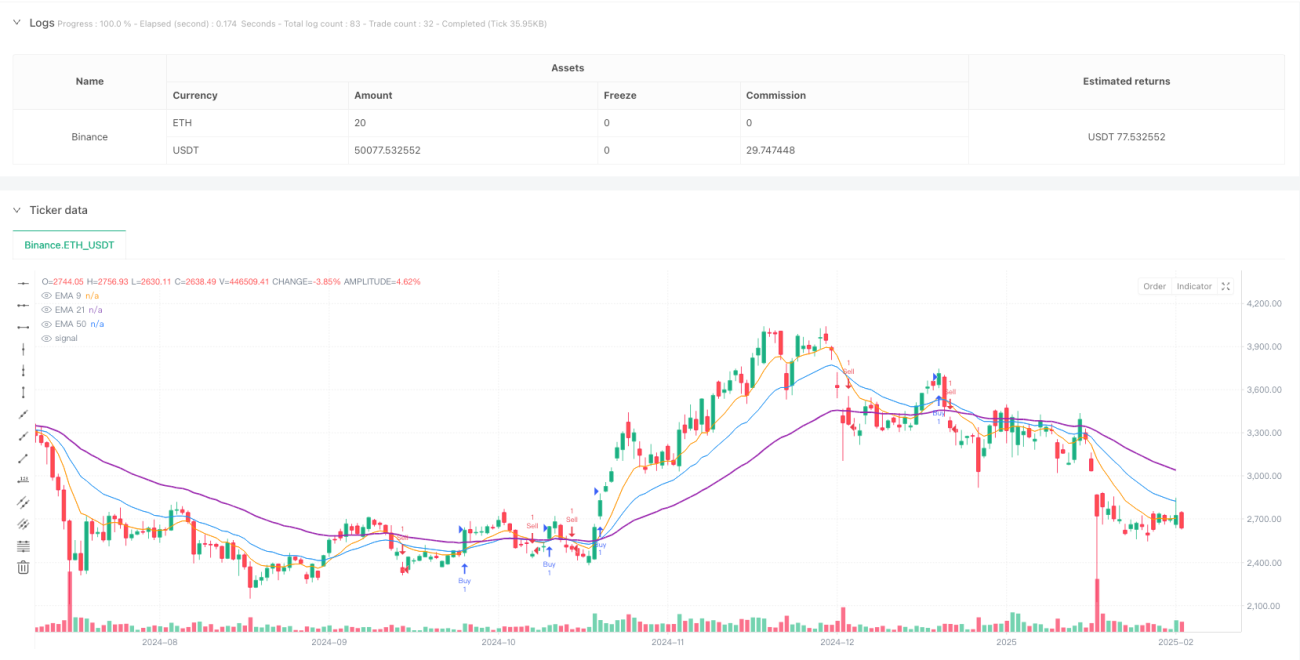

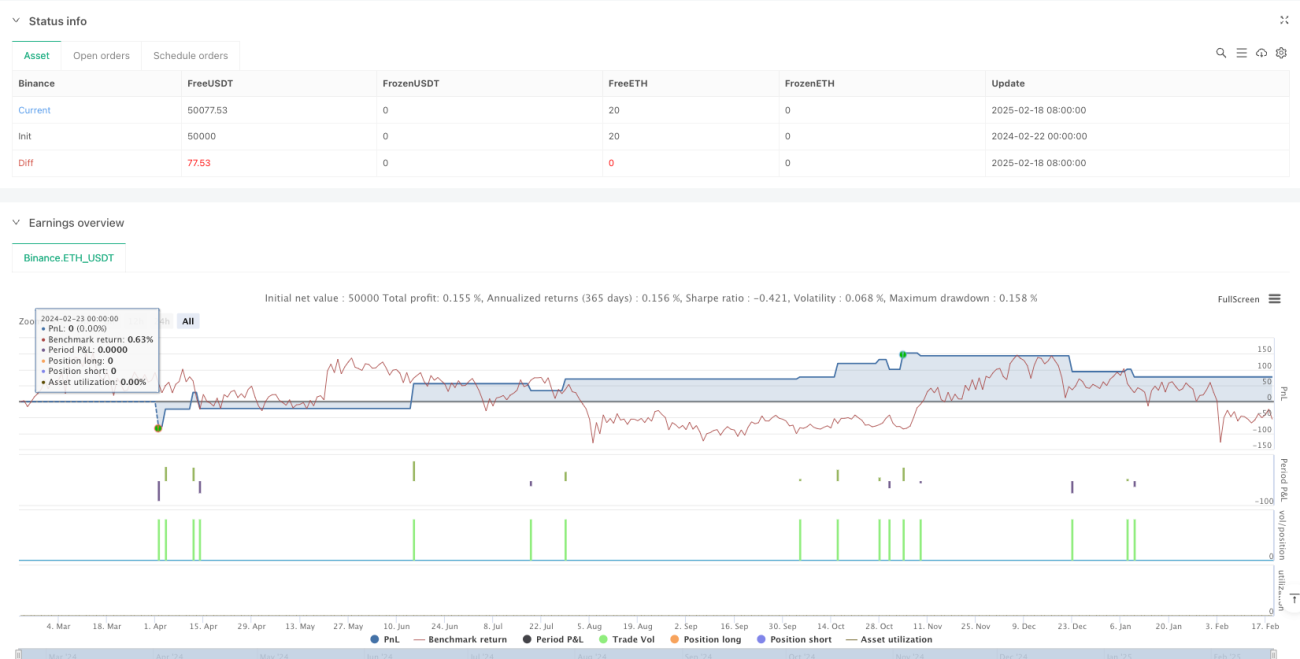

Übersicht

Diese Strategie ist ein kurzfristiges Handelssystem, das den gleitenden Durchschnitt (EMA) und den Relative-Stärke-Index (RSI) kombiniert. Es identifiziert potenzielle Handelsmöglichkeiten durch die Beobachtung von Kreuzungssignalen mehrerer gleitender Durchschnitte und der Momentum-Bestätigung des RSI-Indikators. Die Strategie verfügt über adaptive Stop-Loss- und Gewinnziele und eignet sich für den Handel im 15-Minuten-Zeitrahmen.

Strategieprinzip

Die Strategie verwendet drei exponentielle gleitende Durchschnitte (EMA) mit unterschiedlichen Perioden (9, 21, 50) und den 14-Perioden-RSI. Bei einem Long-Signal wird ein Kaufsignal ausgelöst, wenn der 9-Perioden-EMA den 21-Perioden-EMA nach oben kreuzt, der Kurs über dem 50-Perioden-EMA liegt und der RSI zwischen 40 und 70 liegt. Bei einem Short-Signal wird ein Verkaufssignal ausgelöst, wenn der 9-Perioden-EMA den 21-Perioden-EMA nach unten kreuzt, der Kurs unter dem 50-Perioden-EMA liegt und der RSI zwischen 30 und 60 liegt. Jeder Trade verfügt über prozentuale Stop-Loss- und Gewinnziele.

Strategievorteile

- Die Kombination mehrerer technischer Indikatoren erhöht die Zuverlässigkeit der Signale.

- Durch den RSI werden Handelssignale in überkauften oder überverkauften Bereichen gefiltert.

- Prozentuale Stop-Loss- und Gewinnziele erleichtern das Risikomanagement.

- Der 50-Perioden-EMA als Trendfilter verbessert die Genauigkeit der Handelsrichtung.

- Die Strategielogik ist klar, leicht verständlich und umsetzbar.

- Geeignet für Märkte mit hoher Volatilität.

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Die Verwendung mehrerer Indikatoren kann zu Signalverzögerungen führen.

- Feste prozentuale Stop-Loss- und Gewinnziele sind möglicherweise nicht für alle Marktbedingungen geeignet.

- In schnellen Märkten können wichtige Kursbewegungen verpasst werden.

- Eine kontinuierliche Überwachung der Marktbedingungen ist erforderlich, um die Wirksamkeit der Strategie sicherzustellen.

Optimierungsmöglichkeiten

- Einführung von Volumenindikatoren zur Erhöhung der Signalzuverlässigkeit.

- Entwicklung adaptiver Stop-Loss- und Gewinnzielmechanismen.

- Hinzufügen eines Marktvolatilitätsfilters.

- Optimierung des dynamischen Anpassungsmechanismus des RSI-Bereichs.

- Hinzufügen einer Zeitfilterfunktion, um den Handel in bestimmten Zeiträumen zu vermeiden.

Zusammenfassung

Diese Strategie erstellt ein relativ vollständiges Handelssystem durch die Kombination mehrerer technischer Indikatoren. Sie enthält nicht nur klare Ein- und Ausstiegssignale, sondern auch Risikokontrollmechanismen. Der Hauptvorteil der Strategie liegt in der Erhöhung der Handelszuverlässigkeit durch mehrfache Bestätigungen. Gleichzeitig müssen Händler jedoch die Marktbedingungen genau beobachten und die Parametereinstellungen gegebenenfalls anpassen. Diese Strategie eignet sich besonders für Händler mit einem gewissen Grundwissen in der technischen Analyse.

- 1