Double-Momentum-Trendumkehrstrategie basierend auf RSI und Stochastic RSI

Überblick

Dies ist eine Trendumkehr-Handelsstrategie, die den Relative-Stärke-Index (RSI) und den Stochastischen RSI (Stochastic RSI) kombiniert. Die Strategie erkennt potenzielle Umkehrpunkte, indem sie überkaufte und überverkaufte Marktbedingungen sowie Momentumänderungen identifiziert, und führt darauf basierend Trades aus. Der Kern der Strategie besteht darin, den RSI als grundlegenden Momentum-Indikator zu verwenden und darauf aufbauend den Stochastic RSI zu berechnen, um die Richtung der Preis-Momentum-Änderungen weiter zu bestätigen.

Strategieprinzip

Die Hauptlogik der Strategie umfasst die folgenden wichtigen Schritte:

- Zunächst wird der RSI-Wert des Schlusskurses berechnet, um den allgemeinen überkauften/überverkauften Zustand zu bestimmen.

- Auf Basis des RSI-Werts werden die %K-Linie und die %D-Linie des Stochastic RSI berechnet.

- Wenn der RSI im überverkauften Bereich (standardmäßig unter 30) liegt und die %K-Linie des Stochastic RSI die %D-Linie von unten nach oben kreuzt, wird ein Long-Signal ausgelöst.

- Wenn der RSI im überkauften Bereich (standardmäßig über 70) liegt und die %K-Linie des Stochastic RSI die %D-Linie von oben nach unten kreuzt, wird ein Short-Signal ausgelöst.

- Wenn ein entgegengesetzter RSI-Zustand oder eine umgekehrte Kreuzung des Stochastic RSI auftritt, wird die Position geschlossen.

Vorteile der Strategie

- Doppelbestätigungsmechanismus – Durch die Kombination von RSI und Stochastic RSI kann das Risiko von Fehlsignalen durch Ausbrüche effektiv reduziert werden.

- Anpassbare Parameter – Schlüsselparameter wie der RSI-Zeitraum und die überkauften/überverkauften Schwellenwerte können je nach Marktbedingungen angepasst werden.

- Dynamische Visualisierung – Die Strategie bietet Echtzeit-Diagramme für RSI und Stochastic RSI, die eine einfache Überwachung durch Händler ermöglichen.

- Integriertes Risikomanagement – Enthält vollständige Stop-Loss- und Take-Profit-Mechanismen.

- Hohe Anpassungsfähigkeit – Kann auf verschiedene Zeitrahmen und Marktumgebungen angewendet werden.

Risiken der Strategie

- Risiko in Seitwärtsmärkten – In seitwärts verlaufenden Märkten können häufige Fehlsignale auftreten.

- Verzögerungsrisiko – Durch die Verwendung mehrerer gleitender Durchschnitte zur Glättung können Signale eine gewisse Verzögerung aufweisen.

- Parameterempfindlichkeit – Unterschiedliche Parametereinstellungen können zu deutlich unterschiedlichen Handelsergebnissen führen.

- Abhängigkeit vom Marktumfeld – In stark trendenden Märkten können möglicherweise einige Bewegungen verpasst werden.

- Risiko des Kapitalmanagements – Eine angemessene Positionsgröße ist erforderlich, um das Risiko zu kontrollieren.

Optimierungsmöglichkeiten der Strategie

- Hinzufügen eines Trendfilters – Ein längerfristiger gleitender Durchschnitt kann als Trendfilter hinzugefügt werden, um nur in Trendrichtung zu handeln.

- Optimierung des Stop-Loss-Mechanismus – Ein dynamischer Stop-Loss wie ein Trailing-Stop oder ATR-Stop kann integriert werden.

- Einbeziehung von Volumenindikatoren – Die Kombination mit Volumenanalysen kann die Zuverlässigkeit von Signalen verbessern.

- Zeitfilter hinzufügen – Wichtige Nachrichtenveröffentlichungszeiten oder Phasen geringer Liquidität können ausgeschlossen werden.

- Entwicklung adaptiver Parameter – Die Parameter der Strategie können automatisch an die Marktvolatilität angepasst werden.

Zusammenfassung

Dies ist eine kombinierte Strategie aus Momentum und Trendumkehr, die potenzielle Handelsmöglichkeiten durch das Zusammenwirken von RSI und Stochastic RSI identifiziert. Die Strategie ist sinnvoll konzipiert und bietet gute Anpassungs- und Anwendungsmöglichkeiten. In der Praxis muss jedoch auf die Auswahl des Marktumfelds und das Risikomanagement geachtet werden. Vor dem Live-Handel wird eine gründliche Backtest- und Parameteroptimierung empfohlen.

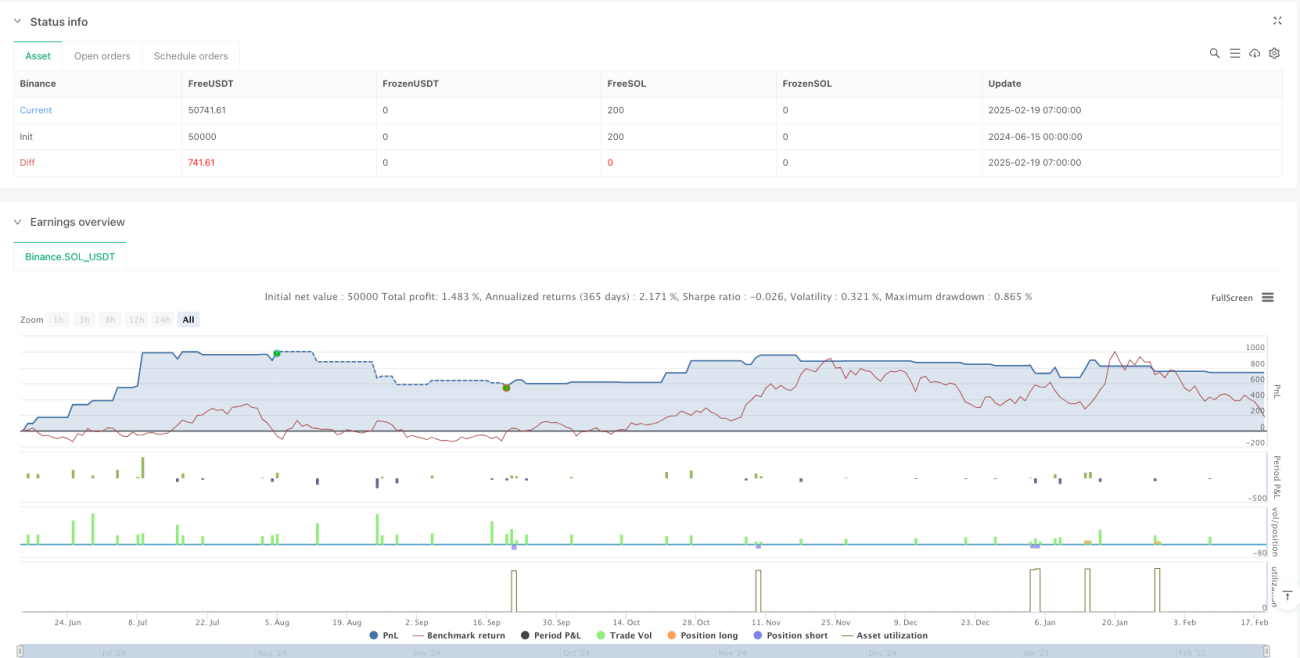

/*backtest

start: 2024-06-15 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Stochastic RSI Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1