Übersicht

Dies ist eine quantitative Handelsstrategie, die auf einer Kombination aus mehrfachen gleitenden Durchschnitten und Volumenfilterung basiert. Die Strategie verwendet drei gleitende Durchschnitte mit unterschiedlichen Perioden (schneller EMA, langsamer EMA und Trend-SMA) als Kernindikatoren, kombiniert mit einem Volumenfilter, um die Gültigkeit von Handelssignalen zu bestätigen. Die Strategie integriert außerdem Stop-Loss- und Take-Profit-Funktionen, um das Risiko effektiv zu kontrollieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Kernelementen:

- Verwendung von exponentiell gleitenden Durchschnitten (EMA) mit 9 und 21 Perioden für Crossover-Erkennungen, um erste Handelssignale zu generieren.

- Einführung eines einfachen gleitenden Durchschnitts (SMA) mit 50 Perioden als Trendfilter, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

- Nutzung des 1,5-fachen des durchschnittlichen Volumens über 20 Perioden als Volumenfilter, um eine ausreichende Handelsaktivität zu gewährleisten.

- Bestätigung der Signalvalidität durch Volumenausbrüche beim Preisausbruch.

- Festlegung eines Stop-Loss von 1 % und eines Take-Profit von 400 % zur Kontrolle des Risiko-Ertrags-Verhältnisses.

Strategievorteile

- Mehrfachbestätigungsmechanismus: Durch die Kombination von schnellem und langsamem Durchschnittscrossover, Trendlinienfilter und Volumenbestätigung wird die Zuverlässigkeit der Signale erheblich erhöht.

- Umfassende Risikokontrolle: Angemessene Stop-Loss- und Take-Profit-Verhältnisse ermöglichen eine effektive Kontrolle von Drawdowns.

- Starke Trendverfolgung: Durch den langfristigen Durchschnittsfilter wird sichergestellt, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

- Hohe Signalqualität: Der Volumenfilter kann effektiv falsche Ausbrüche vermeiden.

- Flexible Parameter: Alle Indikatorparameter können je nach Marktcharakteristiken optimiert werden.

Strategierisiken

- Seitwärtsmarktrisiko: In einem seitwärts tendierenden Markt können häufige Handelssignale auftreten, was die Handelskosten erhöht.

- Slippage-Risiko: Bei unzureichender Liquidität kann es zu erheblichen Slippagen kommen.

- Risiko falscher Ausbrüche: Trotz des Volumenfilters können weiterhin falsche Ausbrüche auftreten.

- Parameteroptimierungsrisiko: Eine übermäßige Optimierung kann zu Overfitting führen.

- Marktumfeldabhängigkeit: Die Strategie performt besser in trendstarken Märkten, in anderen Marktumgebungen jedoch möglicherweise schlechter.

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsindikators: Hinzufügen des ATR-Indikators zur dynamischen Anpassung der Stop-Loss-Position.

- Optimierung des Volumenfilters: Verwendung des relativen Volumens anstelle des absoluten Volumens als Filterbedingung.

- Hinzufügen einer Trendstärkebestätigung: Einführung von Indikatoren wie ADX zur Bestätigung der Trendstärke.

- Verbesserung des Take-Profit-Mechanismus: Entwicklung eines dynamischen Take-Profits zur besseren Gewinnsicherung.

- Einführung eines Zeitfilters: Vermeidung von Handel in Phasen geringer Volatilität.

Zusammenfassung

Diese Strategie baut durch die Kombination mehrerer technischer Indikatoren ein relativ vollständiges Handelssystem auf. Der Hauptvorteil der Strategie liegt im Mehrfachbestätigungsmechanismus und der umfassenden Risikokontrolle, dennoch müssen Parameteroptimierung und Strategieanpassungen je nach den tatsächlichen Marktbedingungen vorgenommen werden. Mit angemessener Optimierung und Risikokontrolle kann die Strategie in trendstarken Märkten stabile Erträge erzielen.

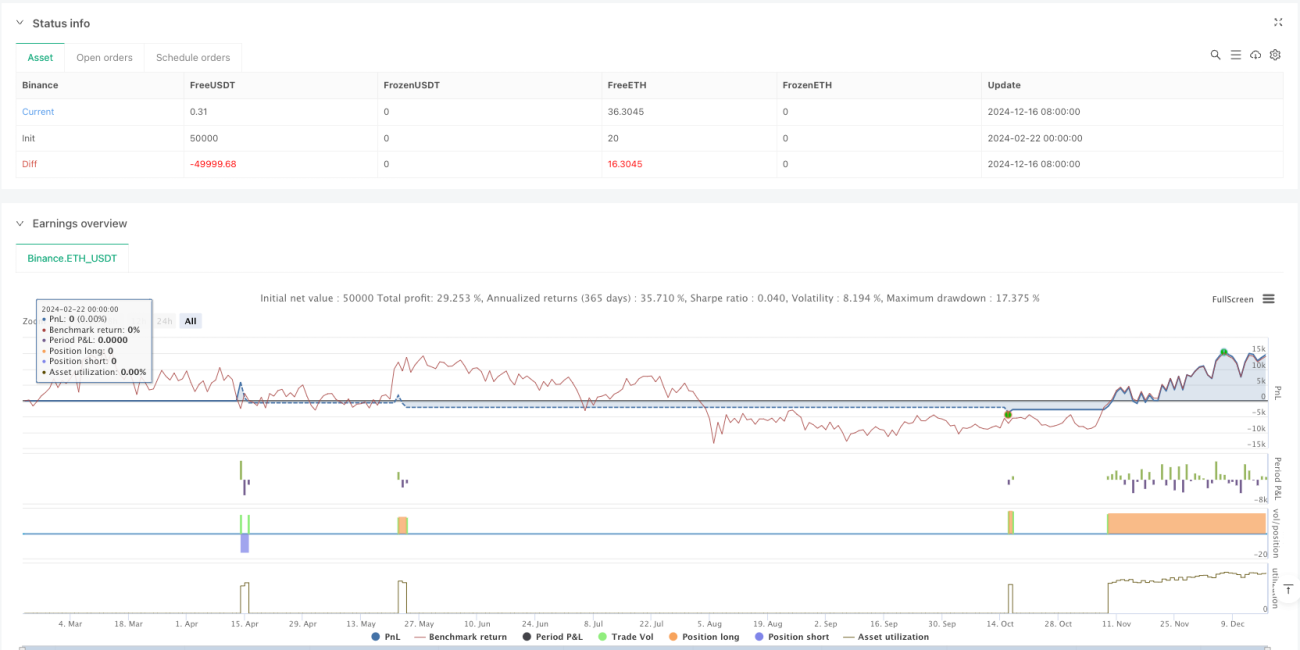

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Moving Average Crossover Strategy with Volume Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for Moving Averages- 1