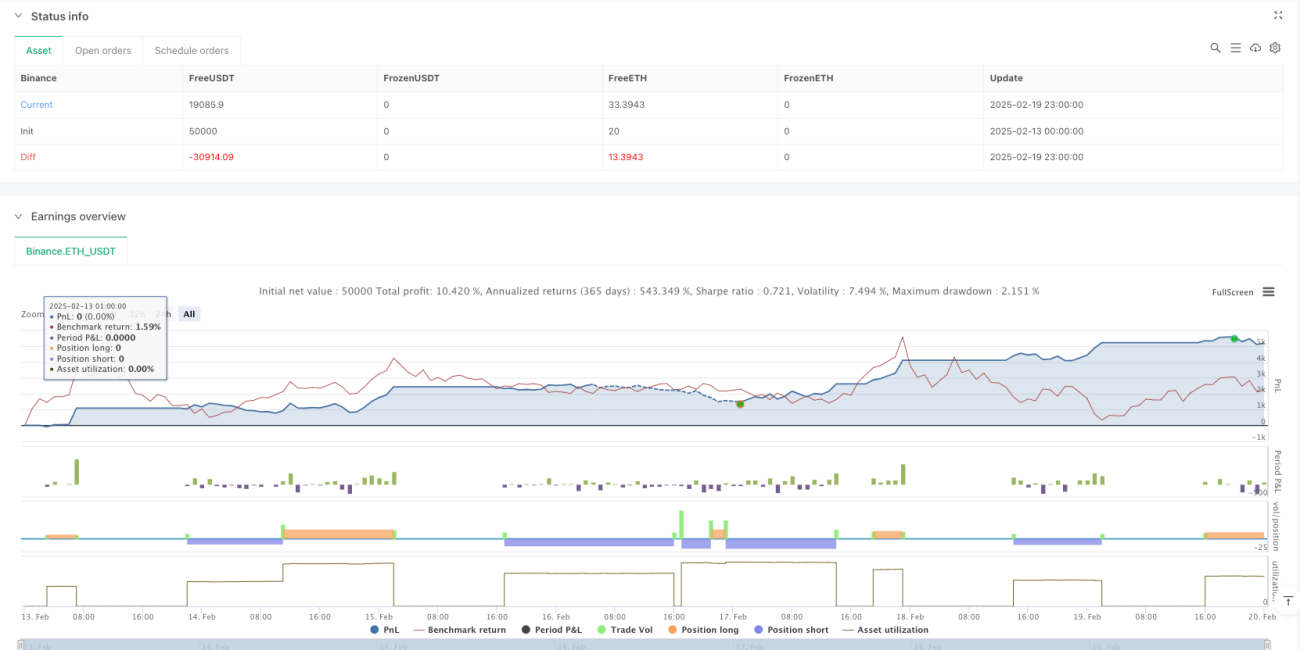

Überblick

Die Strategie ist ein mehrstufig bestätigendes Handelssystem, das gleitende Durchschnitte, den RSI-Momentum-Indikator und den ATR-Volatilitätsindikator kombiniert. Die Strategie nutzt die exponentiellen gleitenden Durchschnitte (EMA) mit den Perioden 9 und 21 als primäres Kriterium für die Trendbestimmung, kombiniert mit dem RSI-Indikator zur Momentum-Bestätigung und dem ATR-Indikator zur dynamischen Anpassung der Positionsgröße sowie der Stop-Loss- und Take-Profit-Niveaus. Durch das Zusammenspiel mehrerer technischer Indikatoren werden Fehlsignale effektiv herausgefiltert und die Zuverlässigkeit der Trades erhöht.

Strategieprinzip

Der Kernlogik der Strategie liegen mehrere Ebenen zugrunde:

- Trendbestimmungsebene: Die Kreuzung der schnellen EMA (9 Perioden) und der langsamen EMA (21 Perioden) wird verwendet, um die Markttrendrichtung zu bestimmen. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, entsteht ein Long-Signal; bei einer Kreuzung von oben nach unten entsteht ein Short-Signal.

- Momentum-Bestätigungsebene: Der RSI-Indikator mit 14 Perioden wird verwendet, um die Trends zu filtern. Ein Long wird nur ausgeführt, wenn der RSI unter 70 liegt; ein Short nur, wenn der RSI über 30 liegt. So wird vermieden, in überkauften oder überverkauften Bereichen zu eröffnen.

- Risikomanagementebene: Der ATR-Indikator mit 14 Perioden dient zur dynamischen Festlegung von Stop-Loss und Take-Profit. Der Stop-Loss wird auf das 1,5-Fache des ATR gesetzt, der Take-Profit auf das 3-Fache, um ein gutes Chance-Risiko-Verhältnis zu gewährleisten. Gleichzeitig wird der ATR verwendet, um die angemessene Positionsgröße basierend auf 1 % des Eigenkapitals zu berechnen.

Strategievorteile

- Mehrstufiger Bestätigungsmechanismus: Durch die Kombination von gleitenden Durchschnitten, Momentum und Volatilitätsindikatoren entsteht ein vollständiges Bestätigungssystem, das Fehlsignale deutlich reduziert.

- Dynamisches Risikomanagement: Die Verwendung des ATR zur dynamischen Anpassung von Stop-Loss und Take-Profit ermöglicht es der Strategie, sich besser an Marktvolatilitätsänderungen anzupassen.

- Intelligentes Positionsmanagement: Die Positionsgröße wird automatisch an die aktuelle Marktvolatilität und das Eigenkapital angepasst, wodurch das Risiko effektiv kontrolliert wird.

- Systematischer Ansatz: Die Strategie ist vollständig systematisiert und eliminiert emotionale Einflüsse subjektiver Entscheidungen.

Strategierisiken

- Risiko in Seitwärtsmärkten: In einer Seitwärtsbewegung können gleitende Durchschnittskreuzungen zu häufigen Fehlsignalen und damit zu aufeinanderfolgenden Stop-Losses führen.

- Rutschungsrisiko: Bei starken Marktschwankungen kann der tatsächliche Ausführungspreis erheblich vom Signalpreis abweichen.

- Trendumkehrrisiko: Bei plötzlichen Trendumkehrungen reicht ein festes ATR-Vielfaches für den Stop-Loss möglicherweise nicht aus, um das Kapital rechtzeitig zu schützen.

Optimierungsrichtungen

- Hinzufügen eines Marktumfeld-Filters: Es könnte ein Trendstärkeindikator wie der ADX hinzugefügt werden, um nur in starken Trendmärkten zu handeln.

- Optimierung der Parameter-Anpassungsfähigkeit: Die Perioden der EMA und des RSI könnten dynamisch an verschiedene Marktvolatilitätszyklen angepasst werden.

- Verbesserung des Stop-Loss-Mechanismus: Ein nachlaufender Stop-Loss könnte integriert werden, um in Trendmärkten mehr Gewinne zu sichern.

- Hinzufügen eines Handelszeitfensters: Zeitliche Einschränkungen könnten eingeführt werden, um Phasen hoher Volatilität zu vermeiden.

Zusammenfassung

Die Strategie baut durch die Kombination von gleitenden Durchschnittskreuzungen, RSI-Momentum und ATR-Volatilität ein robustes Handelssystem auf. Ihre Stärke liegt im vollständigen mehrstufigen Bestätigungsmechanismus und im dynamischen Risikomanagementsystem, jedoch birgt sie in Seitwärtsmärkten ein höheres Risiko. Durch Verbesserungen wie die Einführung eines Marktumfeld-Filters und die Optimierung der Parameter-Anpassungsfähigkeit lässt sich die Performance weiter steigern. Insgesamt handelt es sich um eine logisch klare und praktisch anwendbare Handelsstrategie.

- 1