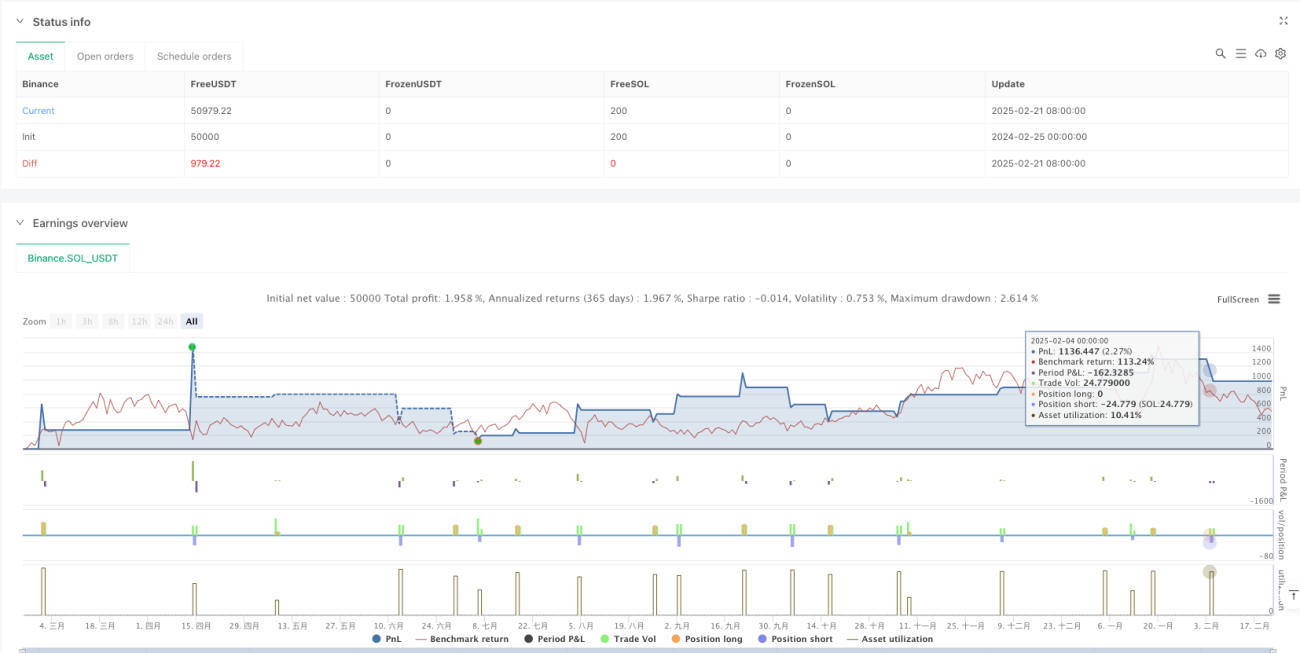

Überblick

Diese Strategie ist ein Trendfolgesystem, das einen dynamischen Reaktor (Dynamic Reactor) mit einer Multi-Kernel-Regression (Multi-Kernel Regression) kombiniert. Durch die Fusion von ATR-Kanälen, SMA-Gleitenden Durchschnitten sowie Gauß-Kernel-Regression und Epanechnikov-Kernel-Regression werden Markttrends erfasst, wobei der RSI-Indikator zur Signalfilterung dient. Die Strategie umfasst zudem ein vollständiges Positionsmanagementsystem mit dynamischem Stop-Loss, mehreren Gewinnzielen und einem Trailing-Stop.

Strategieprinzip

Der Kern der Strategie besteht aus zwei Hauptteilen. Der erste Teil ist der dynamische Reaktor (DR), der auf Basis von ATR und SMA einen adaptiven Preiskorridor aufbaut. Die Breite des Korridors wird durch den ATR-Multiplikator bestimmt, während die Position des Korridors mit der Bewegung des SMA angepasst wird. Wenn der Preis den Korridor durchbricht, aktualisiert das System die Trendrichtung. Der zweite Teil ist die Multi-Kernel-Regression (MKR), die zwei unterschiedliche Kernelfunktionen – die Gauß-Kernel-Regression und die Epanechnikov-Kernel-Regression – kombiniert. Durch die Festlegung verschiedener Bandbreitenparameter und Gewichtungen kann das System die Preisentwicklung besser abbilden. Handelssignale entstehen beim Kreuzen der MKR-Linie mit der DR-Linie und werden durch den RSI-Indikator gefiltert, um Trades in überkauften oder überverkauften Bereichen zu vermeiden.

Strategievorteile

- Hohe Anpassungsfähigkeit: Durch die Kombination von dynamischem Reaktor und Multi-Kernel-Regression passt sich die Strategie automatisch an unterschiedliche Marktumgebungen und Volatilitätsbedingungen an.

- Umfassendes Risikomanagement: Mehrere Risikokontrollmechanismen wie dynamischer Stop-Loss, gestaffelte Gewinnmitnahmen und Trailing-Stop sind integriert.

- Hohe Signalqualität: Die RSI-Filterung und die Kreuzbestätigung der beiden Linien reduzieren effektiv Fehlsignale.

- Hohe Recheneffizienz: Trotz der komplexen Kernel-Regressionsalgorithmen wird durch optimierte Berechnungsmethoden eine Echtzeitperformance der Strategie gewährleistet.

Strategierisiken

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie hängt stark von der Einstellung des ATR-Multiplikators, der Bandbreite der Kernelfunktionen usw. ab. Ungünstige Parameter können zu übermäßigem Handel oder verpassten Chancen führen.

- Verzögerung: Aufgrund der Verwendung von gleitenden Durchschnitten und Regressionsalgorithmen kann es bei schnellen Kursbewegungen zu einer gewissen Verzögerung kommen.

- Marktanpassung: Die Strategie schneidet in Trendmärkten gut ab, kann jedoch in Seitwärtsmärkten häufiger Fehlsignale erzeugen.

- Rechenkomplexität: Die Berechnung des Multi-Kernel-Regressionsteils ist relativ komplex, was in Hochfrequenzhandelsumgebungen eine Optimierung der Performance erfordert.

Optimierungsmöglichkeiten

- Parameteradaption: Ein adaptiver Mechanismus könnte eingeführt werden, um den ATR-Multiplikator und die Kernel-Bandbreiten dynamisch an die Marktvolatilität anzupassen.

- Signaloptimierung: Die Hinzunahme von Hilfsindikatoren wie Volumen oder Kursmustern könnte die Zuverlässigkeit der Signale verbessern.

- Risikomanagement: Die Anteile von Stop-Loss und Gewinnzielen könnten dynamisch an die Marktvolatilität angepasst werden.

- Marktfilter: Ein Modul zur Erkennung der Marktumgebung könnte hinzugefügt werden, um in verschiedenen Marktbedingungen unterschiedliche Handelsstrategien anzuwenden.

Zusammenfassung

Diese Strategie ist ein vollständiges Handelssystem, das moderne statistische Methoden mit traditioneller technischer Analyse verbindet. Durch die innovative Kombination von dynamischem Reaktor und Multi-Kernel-Regression sowie das umfassende Risikomanagement zeigt sie eine gute Anpassungsfähigkeit und Stabilität. Obwohl es noch Optimierungspotenzial gibt, ist zu erwarten, dass die Strategie durch kontinuierliche Verbesserungen und Parameteroptimierung in verschiedenen Marktumgebungen eine konsistente Performance erzielen kann.

/*backtest

start: 2024-07-20 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("DR+MKR Signals – Band SL, Multiple TP & Trailing Stop", overlay=true, default_qty_value=10)

// =====================================================================- 1