Überblick

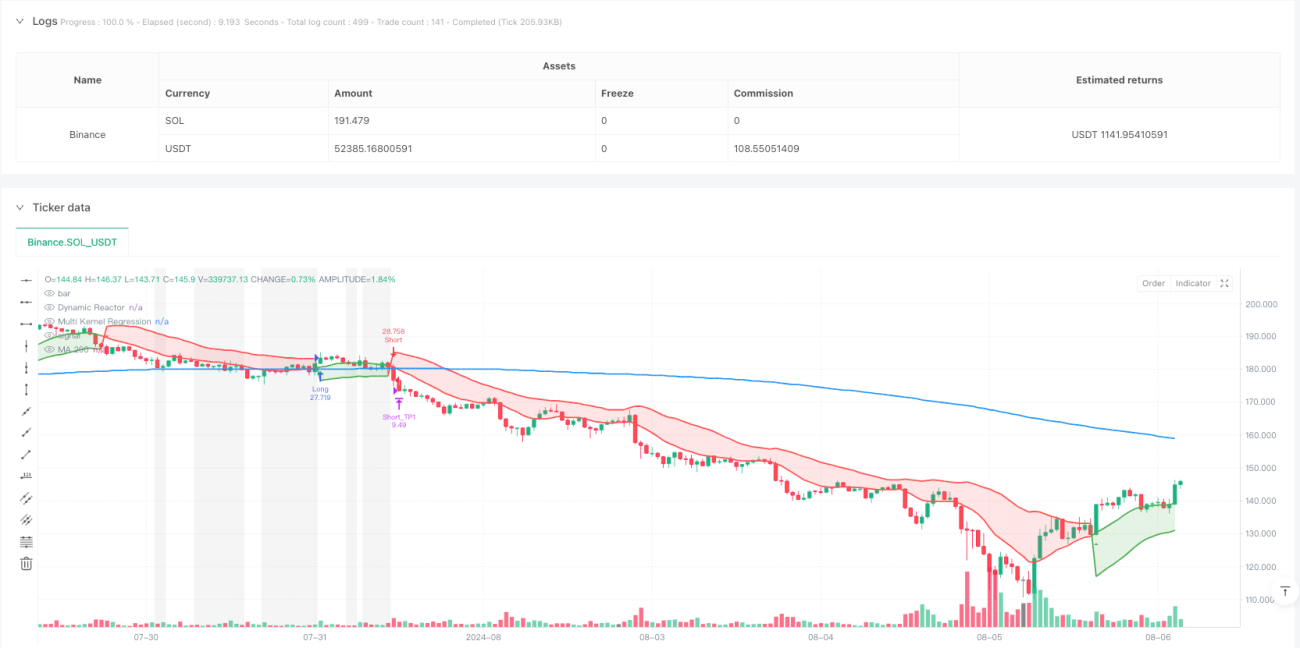

Diese Strategie ist ein Trendfolge-Handelssystem, das den Dynamischen Reaktor (Dynamic Reactor) und die Multikernel-Regression (Multi-Kernel Regression) kombiniert. Sie berechnet dynamische Unterstützungs-/Widerstandslinien mittels ATR und SMA und nutzt eine Kombination aus Gauß-Kernel und Epanechnikov-Kernel-Regression zur Trendidentifikation. Ergänzt wird sie durch den MA200 als langfristigen Trendfilter sowie ein dreistufiges Gewinnziel- und Stopp-Loss-System.

Strategieprinzip

Die Strategie besteht aus vier Hauptkomponenten:

-

Dynamischer Reaktor (DR): Verwendet ATR und SMA zur Konstruktion eines dynamischen Unterstützungs-/Widerstandsbands. Die Trendrichtung wird anhand der Kurslage bestimmt – im Aufwärtstrend dient das untere Band als Unterstützung, im Abwärtstrend das obere Band als Widerstand.

-

Multikernel-Regression (MKR): Kombiniert Gauß-Kernel und Epanechnikov-Kernel zur Kursregression. Durch einstellbare Gewichtsparameter wird eine optimale Mischung beider Kernel-Funktionen erreicht, um dynamische Kursbewegungen besser zu erfassen.

-

MA200-Trendfilter: Nutzt den 200-Tage-Durchschnitt als langfristigen Trendindikator. Trades werden nur zugelassen, wenn der Kurs einen klaren Trend zum MA200 aufweist. Der Parameter

consolidationRangedient der Erkennung von Seitwärtsphasen. -

Geldmanagement: Setzt auf ein dreistufiges Gewinnziel (1,5 %, 3,0 %, 4,5 %) und einen 1-%-Stopp-Loss. Die Positionsgrößen werden im Verhältnis 33 % – 33 % – 34 % aufgeteilt, um Gewinne zu maximieren und gleichzeitig Risiken zu kontrollieren.

Strategievorteile

- Zuverlässige Trendidentifikation: Durch die doppelte Bestätigung von DR und MKR wird die Genauigkeit der Trendbewertung erhöht.

- Vollständiges Risikomanagement: Die Kombination aus gestaffelten Gewinnmitnahmen und einem einheitlichen Stopp-Loss schützt sowohl Gewinne als auch begrenzt Verluste.

- Hohe Anpassungsfähigkeit: Die Multikernel-Regression passt sich besser an unterschiedliche Marktbedingungen an.

- Klare Handelssignale: Trendwechsel werden grafisch deutlich dargestellt.

- Leistungsfähiger Filtermechanismus: MA200 und die Erkennung von Seitwärtsphasen schließen ungünstige Marktumgebungen aus.

Strategierisiken

- Overoptimierung der Parameter: Übermäßige Optimierung kann zu Überanpassung führen und die reale Performance beeinträchtigen.

- Verzögerungsrisiko: Gleitende Durchschnitte und Regressionsindikatoren reagieren verzögert und können wichtige Wendepunkte verpassen.

- Abhängigkeit von Marktbedingungen: In stark volatilen oder seitwärts tendierenden Märkten kann die Performance schlecht sein.

- Ausführungsrisiko: Mehrere Take-Profit- und Stopp-Loss-Orders können aufgrund von Liquiditätsproblemen nicht vollständig ausgeführt werden.

Optimierungsmöglichkeiten

- Dynamische Parameteranpassung: ATR-Multiplikator und Regressionszeiträume könnten automatisch an die Marktvolatilität angepasst werden.

- Verstärkte Signalbekräftigung: Zusätzliche Indikatoren wie Volumen oder Volatilität könnten die Signalzuverlässigkeit erhöhen.

- Optimierung des Positionsmanagements: Volatilitätsbasiertes dynamisches Positionsmanagement wäre umsetzbar.

- Klassifizierung der Marktbedingungen: Ein Modul zur Erkennung des Marktzustands könnte je nach Umfeld unterschiedliche Parameter verwenden.

Zusammenfassung

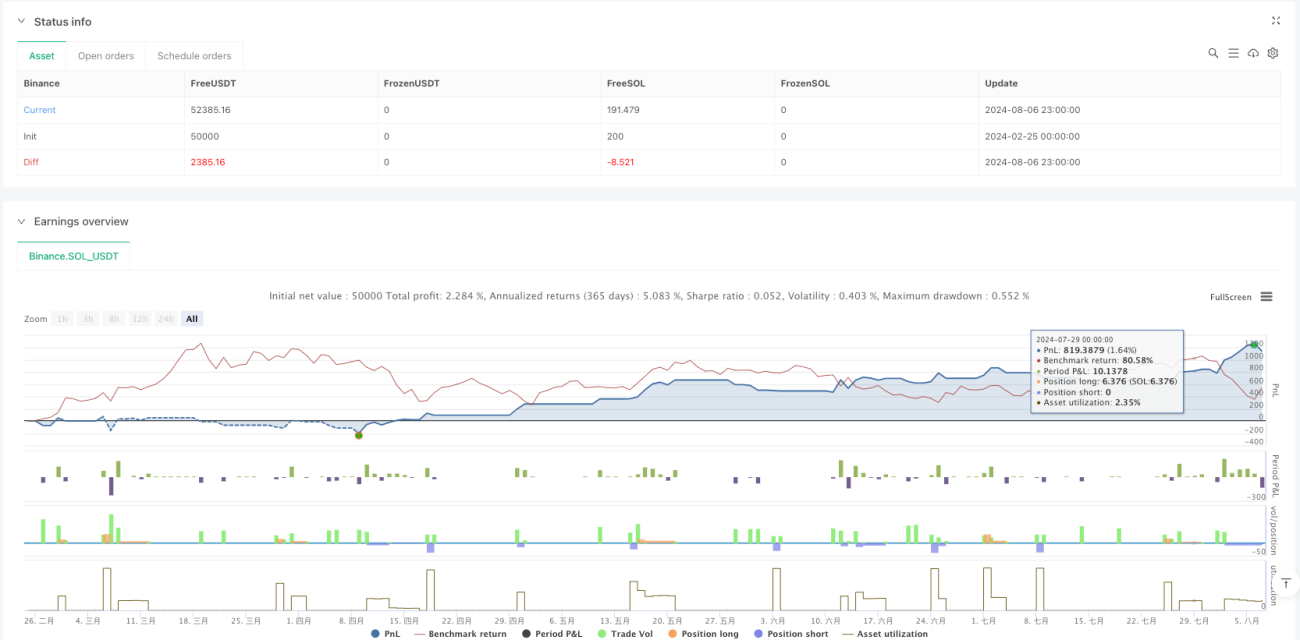

Die Strategie vereint verschiedene technische Indikatoren und fortgeschrittene statistische Methoden zu einem vollständigen Handelssystem. Ihre Stärken liegen in der präzisen Trenderfassung und dem umfassenden Risikomanagement. Dennoch sind die Parameteroptimierung und die Anpassungsfähigkeit an unterschiedliche Märkte kritische Aspekte. Mit den vorgeschlagenen Optimierungen besteht noch weiteres Verbesserungspotenzial.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-08-07 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("DR + Multi Kernel Regression + Signals + MA200 with TP/SL (Optimized)", overlay=true, shorttitle="DR+MKR+Signals+MA200_TP_SL_Opt", pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// =====================================================================- 1