Trendausbruchsstrategie durch Fusion mehrdimensionaler technischer Indikatoren

Übersicht

Diese Strategie ist ein Trendausbruchs-Handelssystem, das mehrere technische Indikatoren und Chartmuster kombiniert. Durch die Identifizierung klassischer Chartformationen (wie Doppel-Top/Doppel-Boden, Kopf-Schulter-Formationen) und Preisausbrüche erfasst sie Wendepunkte im Markttrend. Gleichzeitig werden technische Indikatoren wie EMA, ATR und Volumen zur Signalfilterung und Risikosteuerung eingesetzt, um ein effizientes Trend-Tracking und Risikomanagement zu ermöglichen.

Strategieprinzip

Die Kernlogik der Strategie umfasst drei Hauptteile:

- Chartmustererkennung: Verwendung eines gleitenden Fensters zur Erkennung klassischer technischer Formationen wie Doppel-Top/Doppel-Boden und Kopf-Schulter-Formationen. Durch den Vergleich von Hoch- und Tiefpunkten sowie EMA-Crossovers werden Trendwende-Signale bestätigt.

- Trendbestätigungssystem: Nutzung des 50-Perioden-EMA als Trendfilter, kombiniert mit Preisausbrüchen zur Bestätigung der Trendrichtung. Ein Volumenfilter (Volumen muss 120% des 20-Tage-Durchschnittsvolumens übersteigen) überprüft die Gültigkeit der Signale.

- Risikomanagementsystem: Dynamische Festlegung von Take-Profit und Stop-Loss basierend auf dem 14-Perioden-ATR. Durch den 1,5-fachen ATR-Multiplikator wird eine präzise Kontrolle des Risiko-Ertrags-Verhältnisses erreicht.

Strategievorteile

- Mehrdimensionale Signalkombination: Integration von Informationen aus Chartmustern, gleitenden Durchschnitten, Volatilität und Volumen, um die Zuverlässigkeit der Signale zu erhöhen.

- Dynamisches Risikomanagement: ATR-basierte dynamische Anpassung von Take-Profit und Stop-Loss, die sich an unterschiedliche Marktbedingungen anpasst.

- Hoher Automatisierungsgrad: Das System erkennt automatisch Formationen, generiert Handelssignale und führt Aufträge aus, wodurch manuelle Eingriffe reduziert werden.

- Klare visuelle Hinweise: Durch grafische Markierungen und Alarmsysteme werden Handelssignale intuitiv dargestellt.

Strategierisiken

- Fehlausbruchsrisiko: In Seitwärtsmärkten können falsche Ausbruchssignale auftreten, die eine strenge Volumenbestätigung erfordern.

- Verzögerungsrisiko: Indikatoren wie gleitende Durchschnitte und ATR haben eine gewisse Verzögerung, sodass der ideale Einstiegszeitpunkt möglicherweise verpasst wird.

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie hängt stark von den Parametereinstellungen ab; eine Optimierung durch Backtesting ist erforderlich, um optimale Parameter zu finden.

- Marktabhängigkeit: In Seitwärtsmärkten ohne klaren Trend kann die Leistung der Strategie suboptimal sein.

Optimierungsmöglichkeiten

- Marktumfeld-Erkennung: Einführung von Trendstärke-Indikatoren (z. B. ADX), um Trend- von Seitwärtsmärkten zu unterscheiden und die Strategieparameter dynamisch anzupassen.

- Signaloptimierung: Berücksichtigung von Oszillatoren wie RSI, um Fehlsignale weiter zu filtern.

- Risikosteuerung verbessern: Einführung eines Positionsmanagementsystems, das die Positionsgröße dynamisch an die Marktvolatilität anpasst.

- Adaptivität erhöhen: Entwicklung eines adaptiven Parametersystems, das die Strategieparameter automatisch an den Marktzustand anpasst.

Zusammenfassung

Diese Strategie ermöglicht durch die Kombination mehrerer technischer Indikatoren eine effektive Erfassung von Trendwenden. Das Systemdesign berücksichtigt umfassend die wesentlichen Elemente wie Signalerzeugung, Trendbestätigung und Risikokontrolle und ist daher praxistauglich. Durch die vorgeschlagenen Optimierungen könnten Stabilität und Anpassungsfähigkeit weiter verbessert werden. In der Live-Anwendung wird empfohlen, die Parameter je nach Marktcharakteristiken und persönlicher Risikobereitschaft gezielt anzupassen.

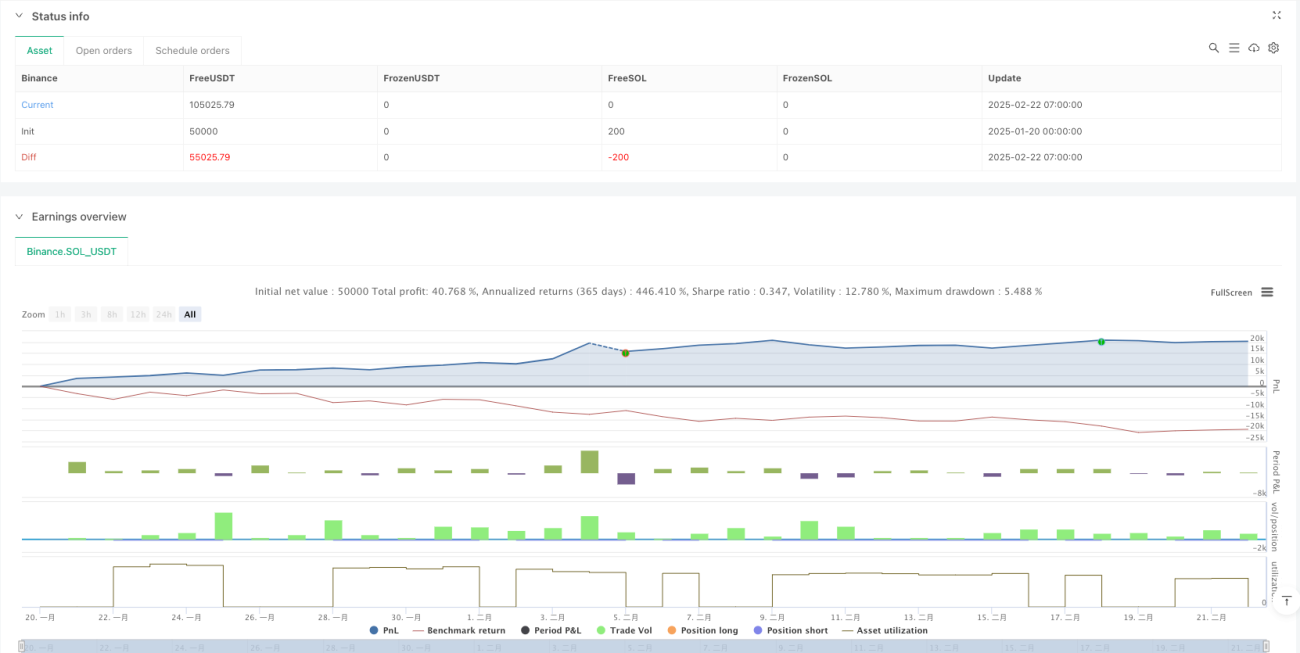

/*backtest

start: 2025-01-20 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Ultimate Pattern Finder", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 🎯 CONFIGURABLE PARAMETERS- 1