MA-MACD-Trendumkehr-Quantitative-Trading-Strategie

Übersicht

Diese Strategie ist ein Trendumkehr-Handelssystem, das auf gleitenden Durchschnitten und dem MACD-Indikator basiert. Es kombiniert den exponentiellen gleitenden Durchschnitt (EMA), den einfachen gleitenden Durchschnitt (SMA) und den MACD-Indikator, um durch das Erfassen von Kaufgelegenheiten bei Trendwechseln Gewinne zu erzielen. Die Strategie konzentriert sich auf technische Merkmale wie den Durchbruch des Kurses über den gleitenden Durchschnitt und die Bodenumkehr des MACD unter der Nulllinie, um Positionen aufzubauen, wenn der Markt kurz vor einer Trendwende steht.

Strategieprinzip

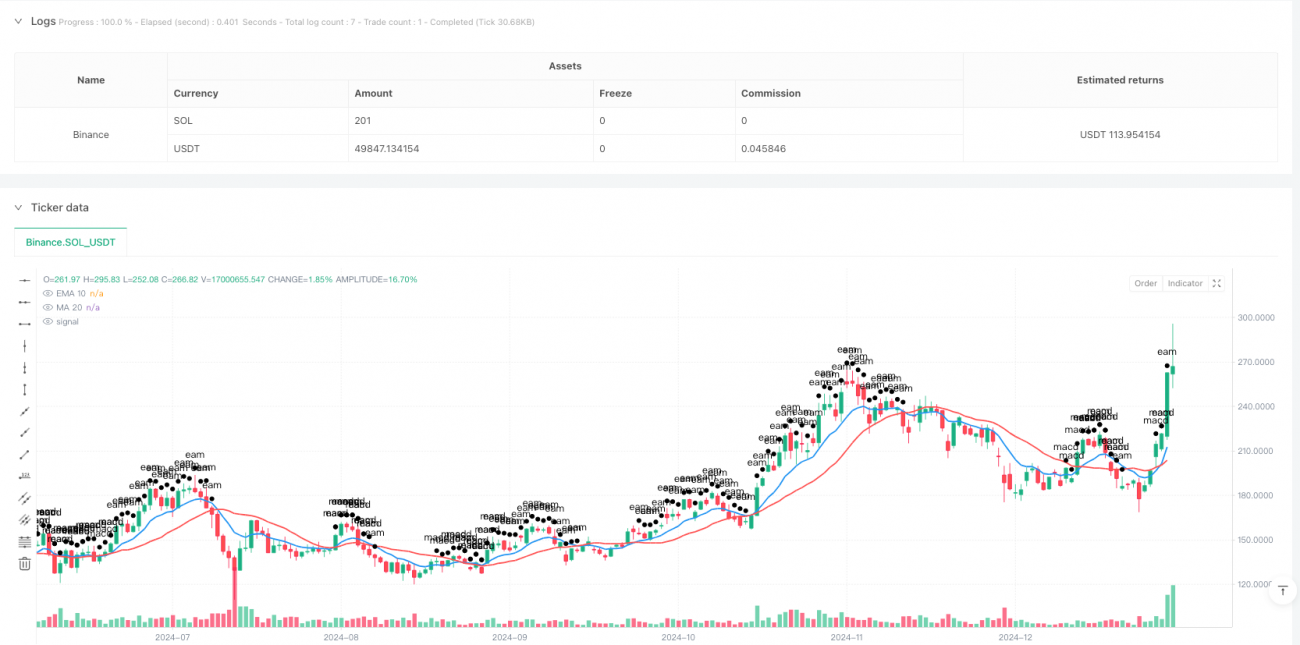

Die Strategie verwendet die beiden gleitenden Durchschnitte EMA(10) und MA(20) als Grundlage für die Trendbeurteilung und kombiniert den MACD-Indikator (12, 26, 9) zur Signalbestätigung. Konkret müssen für ein Einstiegssignal gleichzeitig folgende Bedingungen erfüllt sein:

- Der EMA(10) kreuzt den MA(20) von unten nach oben, was anzeigt, dass die kurzfristige Entwicklung stärker wird als die mittelfristige.

- Sowohl die MACD-Linie als auch die Signallinie liegen unter der Nulllinie, aber die MACD-Linie befindet sich oberhalb der Signallinie, was ein potenzielles Bodenumkehrsignal darstellt.

Die Ausstiegsbedingung der Strategie ist, wenn die MACD-Differenz unter Null fällt und sowohl die MACD-Linie als auch die Signallinie oberhalb der Nulllinie liegen, was darauf hindeutet, dass der Aufwärtstrend möglicherweise beendet ist.

Strategievorteile

- Die Kreuzvalidierung durch mehrere technische Indikatoren erhöht die Zuverlässigkeit der Signale.

- Die Kombination von Trend- und Momentum-Indikatoren ermöglicht es, sowohl den großen Trend zu erfassen als auch den Einstiegszeitpunkt präzise zu bestimmen.

- Die Verwendung von EMA und SMA als zwei Arten gleitender Durchschnitte gewährleistet sowohl eine hohe Sensitivität gegenüber Marktveränderungen als auch eine Filterung von Fehlsignalen.

- Klare Ausstiegsbedingungen helfen, Gewinne rechtzeitig zu sichern und Verluste durch zu langes Halten zu vermeiden.

Strategierisiken

- In seitwärts tendierenden Märkten können häufige falsche Ausbruchssignale auftreten.

- Das gleitende Durchschnittssystem weist eine gewisse Verzögerung auf und kann den optimalen Einstiegszeitpunkt verpassen.

- Der MACD-Indikator kann in stark volatilen Märkten verzögerte Signale liefern.

- Es gibt keinen klaren Stop-Loss-Mechanismus, was bei starken Marktschwankungen zu erheblichen Verlusten führen kann.

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsindikators (z. B. ATR), um die Positionsgröße und den Stop-Loss dynamisch anzupassen.

- Hinzufügen eines Trendstärkefilters, um Handelsaktivitäten in schwachen Trends zu vermeiden.

- Optimierung der Parameter der gleitenden Durchschnitte, um je nach Marktcharakteristik die optimale Parameterkombination zu finden.

- Integration eines Volumenindikators zur Validierung, um die Zuverlässigkeit der Signale zu erhöhen.

- Aufbau eines umfassenderen Geldmanagementsystems, einschließlich gestaffeltem Positionsaufbau und dynamischer Positionsanpassung.

Zusammenfassung

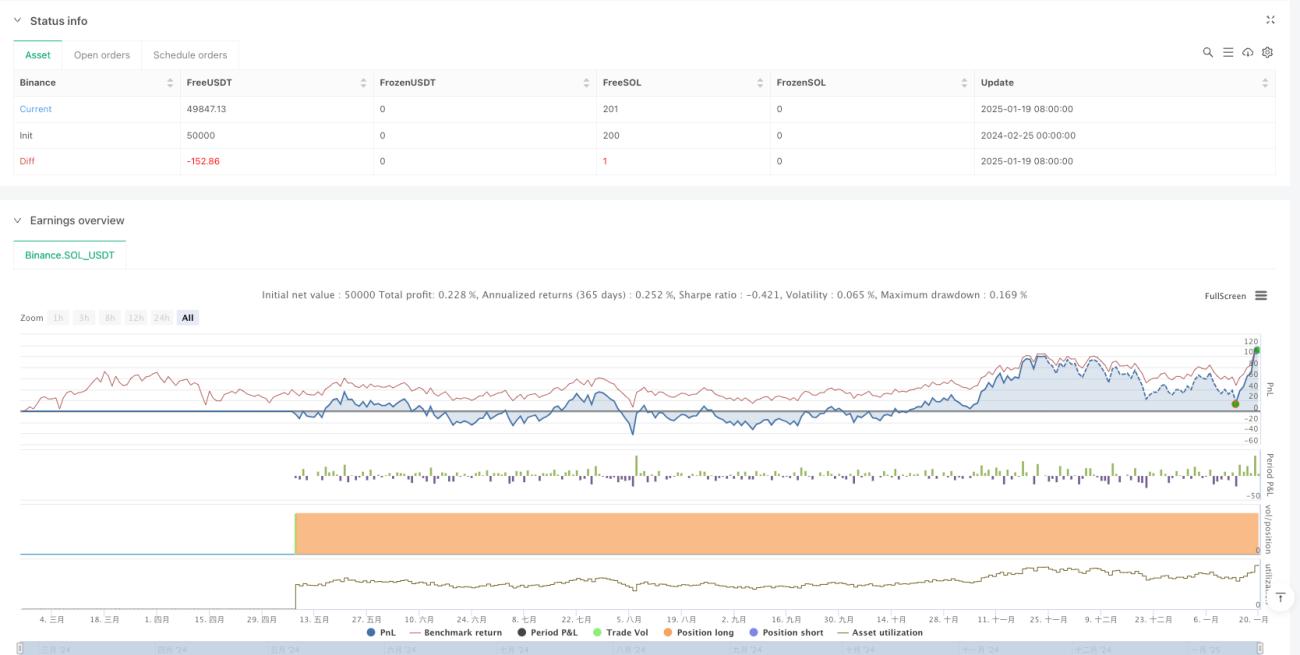

Diese Strategie erstellt durch die Kombination von gleitenden Durchschnitten und dem MACD-Indikator ein relativ vollständiges Trendumkehr-Handelssystem. Obwohl es gewisse zeitliche Verzögerungen und das Risiko von Fehlsignalen gibt, besitzt es dennoch einen guten praktischen Anwendungswert, wenn Parameter optimiert und Risikokontrollmaßnahmen ergriffen werden. Es wird empfohlen, die Strategieparameter vor dem Live-Einsatz je nach Marktumfeld und persönlicher Risikobereitschaft gezielt anzupassen.

- 1