Adaptive Handelsstrategie basierend auf dem RSI-Momentumindikator

Überblick

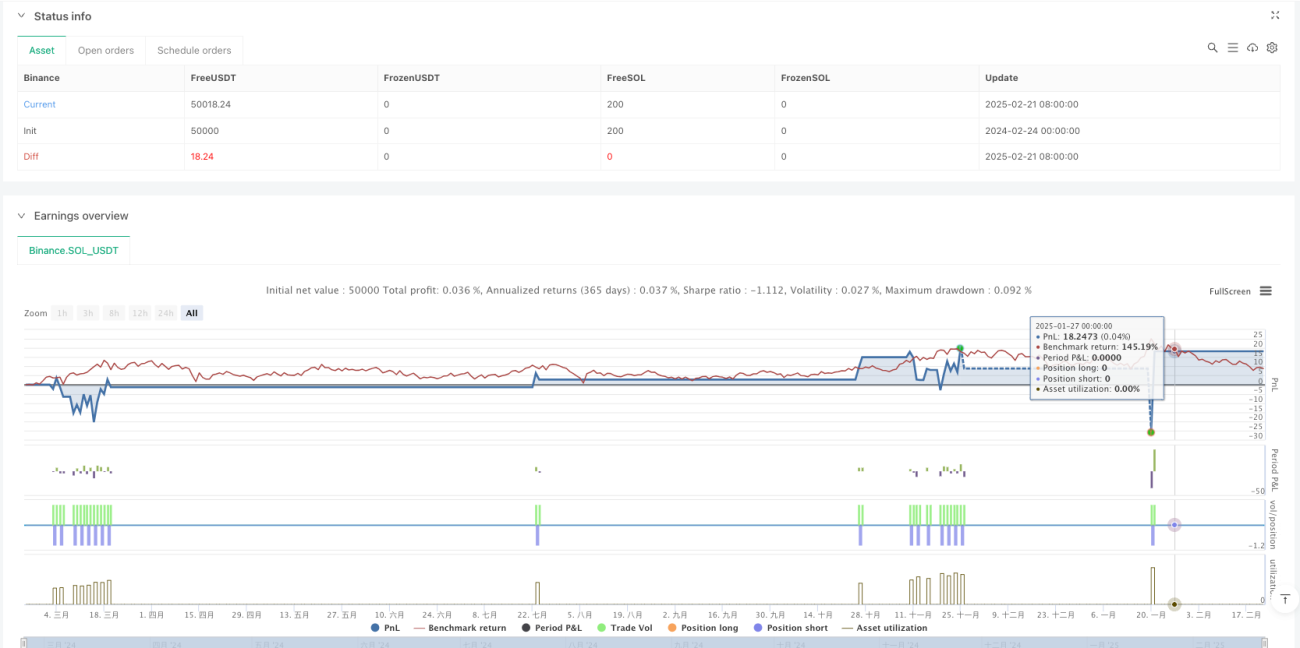

Diese Strategie ist ein auf dem Relative-Stärke-Index (RSI) basierendes Momentum-Handelssystem, das durch die Identifizierung überkaufter und überverkaufter Marktzustände handelt. Die Strategie verwendet feste prozentuale Stop-Loss- und Take-Profit-Ziele zur automatischen Risiko-Ertrags-Verwaltung. Das System läuft im 15-Minuten-Zeitrahmen und ist für liquide handelbare Instrumente geeignet.

Strategieprinzip

Der Kern der Strategie nutzt den RSI zur Erkennung überkaufter und überverkaufter Marktzustände. Wenn der RSI unter 30 fällt, deutet dies auf einen möglicherweise überverkauften Markt hin, und das System eröffnet eine Long-Position. Wenn der RSI über 70 steigt, deutet dies auf einen möglicherweise überkauften Markt hin, und das System eröffnet eine Short-Position. Für jeden Trade werden ein auf dem Einstiegspreis basierender fester prozentualer Stop-Loss (0,2 %) und ein Take-Profit (0,6 %) festgelegt, um das Risikomanagement zu automatisieren.

Strategievorteile

- Klare Handelsregeln: Verwendung des weit verbreiteten RSI-Indikators, klare Handelssignale, leicht verständlich und umsetzbar.

- Vollständiges Risikomanagement: Feste prozentuale Stop-Loss- und Take-Profit-Einstellungen kontrollieren effektiv das Risiko jedes Trades.

- Hoher Automatisierungsgrad: Der gesamte Handelsprozess vom Einstieg bis zum Ausstieg ist automatisiert und reduziert menschliche Eingriffe.

- Hohe Anpassungsfähigkeit: Die Strategie kann auf verschiedene Handelsinstrumente angewendet werden und ist gut universell einsetzbar.

- Hohe Recheneffizienz: Verwendung grundlegender technischer Indikatoren, geringe Rechenlast, geeignet für den Echtzeithandel.

Strategierisiken

- Seitwärtsmarktr Risiko: In einem seitwärts tendierenden Markt können häufige Fehlsignale auftreten.

- Trenddurchbruchrisiko: Feste Stop-Loss-Niveaus können bei starken Trends leicht ausgelöst werden.

- Parameterempfindlichkeit: Die Einstellung des RSI-Zeitraums und der Schwellenwerte hat einen großen Einfluss auf die Strategieleistung.

- Slippage-Risiko: Bei hoher Marktvolatilität können die tatsächlichen Ausführungskurse vom erwarteten Kurs abweichen.

- Systemisches Risiko: Bei extremen Marktschwankungen können erhebliche Verluste entstehen.

Strategieoptimierungsrichtungen

- Einführung eines Trendfilters: Kombination mit Trendindikatoren wie gleitenden Durchschnitten zur Reduzierung von Fehlsignalen.

- Dynamische Stop-Loss-Einstellung: Automatische Anpassung des Stop-Loss-Niveaus an die Marktvolatilität.

- Optimierung des Einstiegszeitpunkts: Hinzufügen von Hilfsindikatoren wie Volumen zur Verbesserung der Einstiegsgenauigkeit.

- Optimierung des Geldmanagements: Einführung eines dynamischen Positionsmanagements, Anpassung der Handelsgröße an das Kontokapital und die Marktvolatilität.

- Zeitfilter hinzufügen: Vermeidung von Handel während Hochvolatilitätszeiten wie wichtigen Nachrichtenveröffentlichungen.

Zusammenfassung

Dies ist eine strukturierte, logisch klare automatisierte Handelsstrategie. Durch die Erfassung von überkauften und überverkauften Gelegenheiten mit dem RSI-Indikator und in Kombination mit einem festen prozentualen Risikomanagementansatz wird der gesamte Handelsprozess vollständig automatisiert. Die Hauptvorteile der Strategie liegen in klaren Handelsregeln und kontrollierbaren Risiken, jedoch ist auch der Einfluss des Marktumfelds auf die Strategieleistung zu beachten. Durch die vorgeschlagenen Optimierungsrichtungen besteht weiteres Verbesserungspotenzial.

- 1