Gleitende-Durchschnitte-Kreuzung-Trendfolgestrategie

Überblick

Diese Strategie ist ein Handelssystem basierend auf gleitenden Durchschnitten (Moving Average Crossover), das sowohl EMA als auch SMA unterstützt. Sie bietet optimierte Standardparameter für mehrere Zeitrahmen, darunter 1 Stunde, 4 Stunden, Tages-Chart, Wochen-Chart und zwei Wochen. Das System generiert Handelssignale durch den Schnittpunkt eines schnellen und eines langsamen gleitenden Durchschnitts und stellt eine visuelle Füllung des Preisbereichs zur Verfügung.

Strategieprinzip

Der Kern der Strategie besteht darin, potenzielle Trendänderungen durch die Beobachtung des Schnittpunkts von schnellen und langsamen gleitenden Durchschnitten zu identifizieren. Wenn der schnelle gleitende Durchschnitt den langsamen nach oben kreuzt, wird ein Long-Signal erzeugt; wenn der schnelle gleitende Durchschnitt den langsamen nach unten kreuzt, entsteht ein Short-Signal. Die Strategie bietet drei Modi: Nur Long, Nur Short und beide Richtungen. Die optimierten Parameterkombinationen zeigen, dass in verschiedenen Zeitrahmen unterschiedliche Arten und Längen der gleitenden Durchschnitte am besten abschneiden.

Strategievorteile

- Wissenschaftliche Parameteroptimierung: Durch Optimierung historischer Daten werden für verschiedene Zeitrahmen optimierte Parameterkombinationen bereitgestellt.

- Hohe Flexibilität: Benutzerdefinierte Parametereinstellungen sind möglich; Längen und Typen gleitender Durchschnitte können je nach Marktsituation angepasst werden.

- Visuelle Klarheit: Durch farbige Füllungen werden Bullen- und Bärentrends unterschieden; Handelssignale sind deutlich sichtbar.

- Mehrere Zeitrahmen: Speziell optimierte Parametereinstellungen für verschiedene Zeitrahmen.

- Vollständige Informationsanzeige: Ein Informationspanel zeigt Echtzeit-Strategieeinstellungen und Parameter an.

Strategierisiken

- Verzögerungsrisiko: Gleitende Durchschnitte sind inhärent nachlaufende Indikatoren und können bei schnellen Marktbewegungen zu Verzögerungen führen.

- Ungeeignet für Seitwärtsmärkte: In seitwärts tendierenden Märkten können häufige Crossover-Signale zu Verlusten führen.

- Parameterabhängigkeit: Obwohl optimierte Parameter bereitgestellt werden, müssen diese je nach tatsächlichem Marktumfeld möglicherweise angepasst werden.

- Marktveränderungen: Auf historischen Daten basierende optimierte Parameter können bei sich ändernden Marktbedingungen ihre Wirksamkeit verlieren.

Optimierungsrichtungen

- Hinzufügen eines Trendfilters: Ein Trendindikator wie ADX könnte integriert werden, um Signale nur in starken Trends auszuführen.

- Einführung von Volatilitätsanpassungen: Die Parameter der gleitenden Durchschnitte könnten dynamisch an die Marktvolatilität angepasst werden.

- Optimierung des Stop-Loss-Mechanismus: In Kombination mit ATR könnten dynamische Stop-Loss-Level festgelegt werden.

- Hinzufügen einer Volumenbestätigung: Bei der Signalgenerierung könnte die Volumenanalyse einfließen, um die Signalzuverlässigkeit zu erhöhen.

- Entwicklung adaptiver Parameter: Erforschung eines Parametersystems, das sich automatisch an Marktzustände anpasst.

Zusammenfassung

Diese Strategie ist ein streng optimiertes, auf gleitenden Durchschnitten basierendes Crossover-System, das für mehrere Zeitrahmen geeignet ist. Durch wissenschaftliche Parameteroptimierung und flexible Konfigurationsoptionen bietet sie Händlern ein zuverlässiges Trendfolgewerkzeug. Trotz einiger inhärenter Risiken kann die Stabilität und Zuverlässigkeit der Strategie durch die vorgeschlagenen Optimierungsrichtungen weiter verbessert werden. Das Designkonzept vereint klassische technische Analysemethoden mit modernen quantitativen Analysetools und bietet Händlern ein sowohl einfach zu bedienendes als auch streng validiertes Handelssystem.

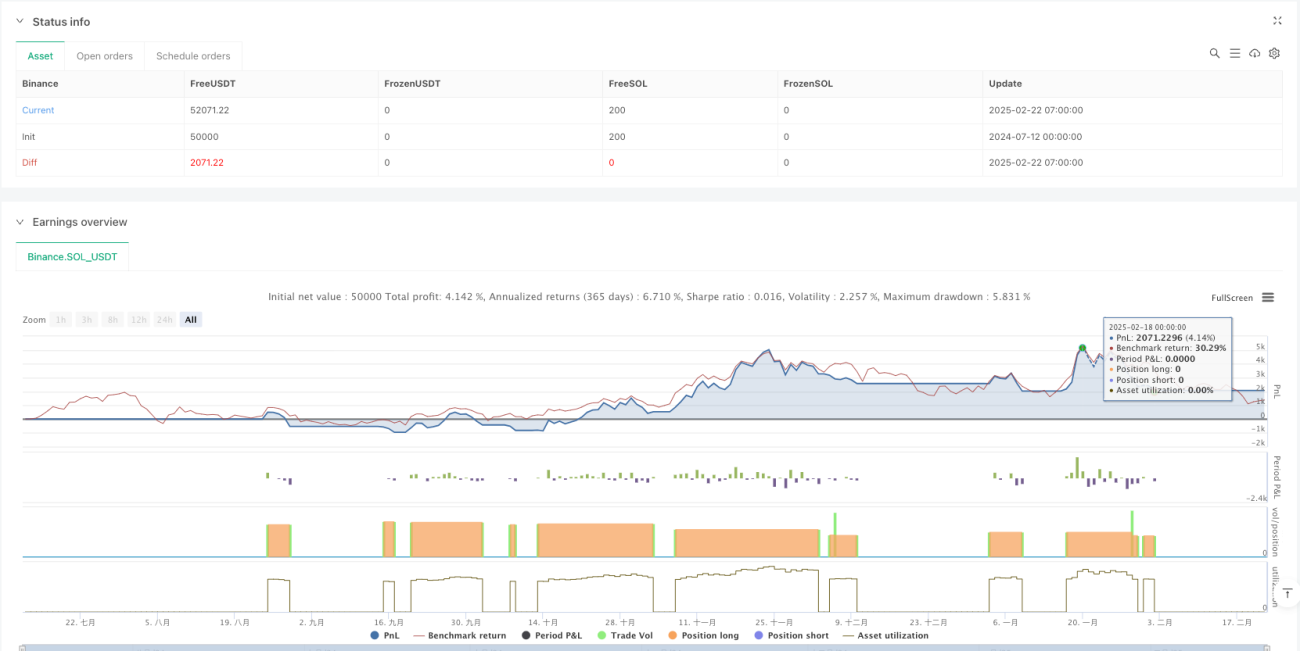

/*backtest

start: 2024-07-12 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MA Crossover [ClémentCrypto]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, initial_capital=10000,process_orders_on_close=true)

// Groupe pour le choix entre preset et personnalisé- 1