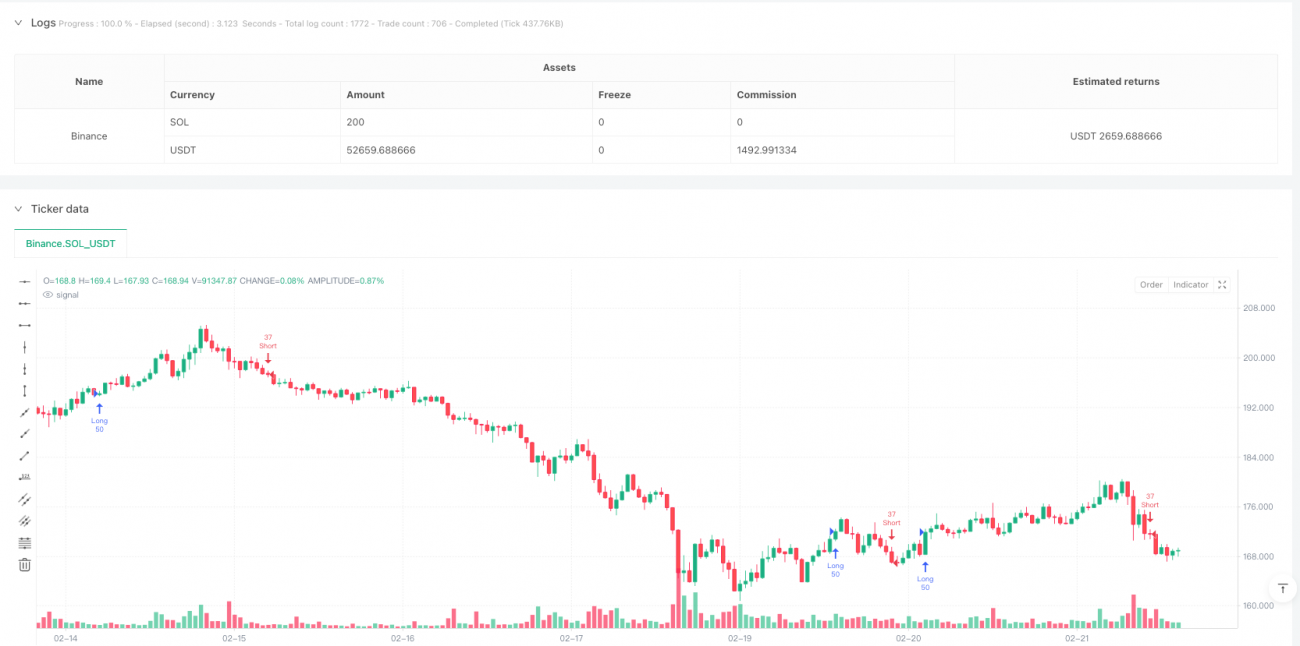

Überblick

Dies ist eine auf den Intraday-Handel mit Micro Nasdaq-100-Futures zugeschnittene Handelsstrategie. Der Kern der Strategie verwendet ein duales gleitendes Durchschnittssystem in Kombination mit dem volumengewichteten Durchschnittspreis (VWAP) zur Trendbestätigung und passt die Stop-Loss-Position dynamisch über den True Range (ATR) an. Die Strategie fängt Markttrends durch strenges Risikomanagement und dynamisches Positionsmanagement ein, während die Kapitalsicherheit gewahrt bleibt.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Kernkomponenten:

- Das Signalsystem verwendet den Crossover des 9-Perioden- und des 21-Perioden-Exponential Moving Average (EMA), um die Trendrichtung zu identifizieren. Ein Kaufsignal entsteht, wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, ein Verkaufssignal im umgekehrten Fall.

- Der VWAP dient als Trendbestätigungsindikator: Eine Long-Position wird nur eröffnet, wenn der Preis über dem VWAP liegt, eine Short-Position nur, wenn er darunter liegt.

- Das Risikomanagementsystem verwendet einen dynamischen Stop-Loss basierend auf dem ATR: Long-Positionen erhalten einen Stop-Loss von 2x ATR, Short-Positionen von 1,5x ATR.

- Das Gewinnziel ist asymmetrisch gestaltet: Long-Positionen nutzen ein Risiko-Ertrags-Verhältnis von 3:1, Short-Positionen von 2:1.

- Es gibt einen Trailing-Stop und einen Break-Even-Stop: Sobald der Preis 50 % des Zielgewinns erreicht, wird der Stop-Loss auf die Kostenbasis verschoben.

Strategievorteile

- Hohe dynamische Anpassungsfähigkeit – durch die Anpassung von Stop-Loss und Trailing-Stop-Parametern mittels ATR passt sich die Strategie automatisch an unterschiedliche Marktvolatilitäten an.

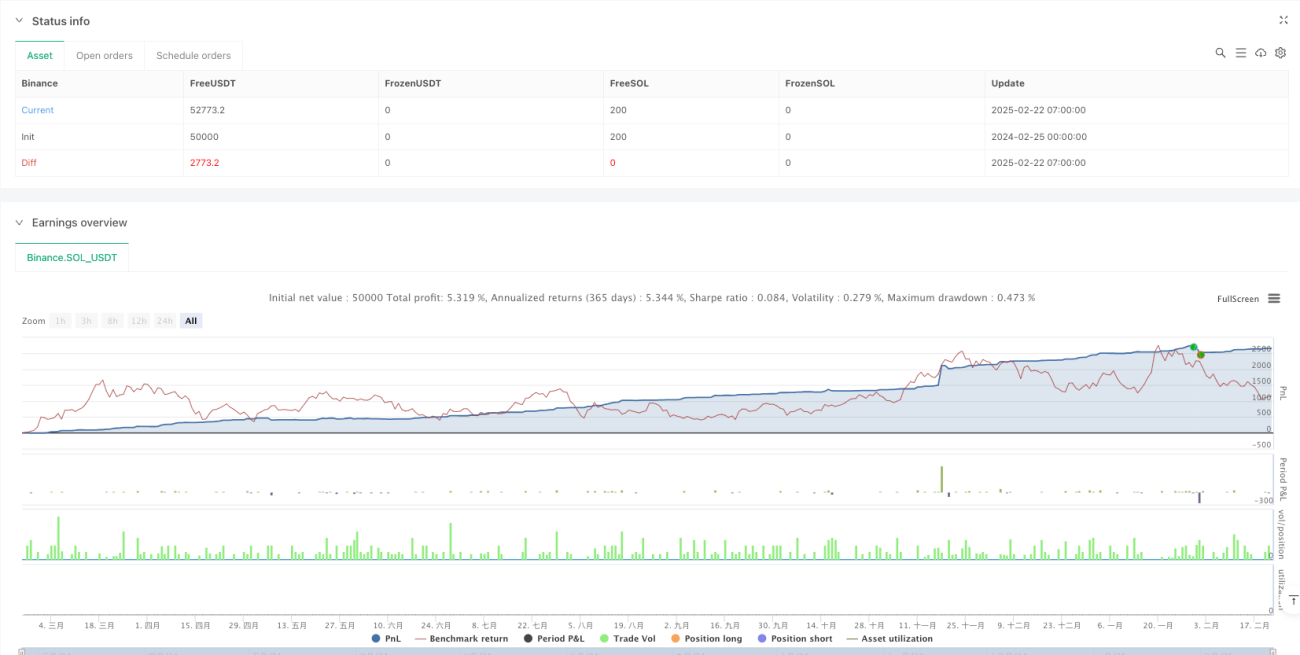

- Umfassendes Risikomanagement – das Risiko pro Trade ist auf 1.500 USD begrenzt, mit einem maximalen wöchentlichen Verlustlimit von 7.500 USD.

- Asymmetrisches Gewinndesign – unter Berücksichtigung der Marktcharakteristik werden für Long- und Short-Positionen unterschiedliche Risiko-Ertrags-Verhältnisse und Positionsgrößen verwendet, was der Realität besser entspricht.

- Mehrfachbestätigungsmechanismus – die Kombination aus EMA-Crossover und VWAP-Bestätigung reduziert effektiv Fehlsignale bei Ausbrüchen.

- Vollständiges Stop-Loss-System – dreifacher Schutz durch festen Stop-Loss, Trailing-Stop und Break-Even-Stop.

Strategierisiken

- Risiko in Seitwärtsmärkten – in einer rangehandelnden Umgebung können EMA-Crossover-Signale vermehrt zu Fehlsignalen führen.

- Slippage-Risiko – bei schnellen Kursbewegungen kann der tatsächliche Ausführungspreis stark vom Signalpreis abweichen.

- Systemrisiko – bei signifikanten Marktereignissen kann der Stop-Loss versagen.

- Überhandelsrisiko – häufige Signale können zu erhöhten Transaktionskosten führen.

- Kapitalmanagementrisiko – bei geringem Startkapital kann das vollständige Positionsmanagement nicht effektiv umgesetzt werden.

Optimierungsansätze

- Einführung eines Volumenfilters – ein Volumenbestätigungsmechanismus kann hinzugefügt werden, sodass Trades nur bei ausreichendem Volumen ausgeführt werden.

- Optimierung des Zeitfilters – Einbeziehung spezifischer Handelszeiten, um die volatilen Eröffnungs- und Schlussphasen zu vermeiden.

- Dynamische Parameteranpassung – automatische Anpassung der EMA-Perioden und ATR-Multiplikatoren an verschiedene Marktbedingungen.

- Hinzufügen von Marktstimmungsindikatoren – Einbeziehung von Volatilitätsindikatoren wie dem VIX, um Handelsfrequenz und Positionsgröße anzupassen.

- Verbesserung des Trailing-Stops – Entwicklung flexiblerer Trailing-Stop-Algorithmen zur besseren Erfassung von Trends.

Zusammenfassung

Die Strategie etabliert durch die Kombination von gleitenden Durchschnitten und VWAP ein robustes Trendfolgesystem und schützt das Kapital durch ein mehrschichtiges Risikokontrollsystem. Die größten Stärken der Strategie sind ihre Anpassungsfähigkeit und ihr Risikomanagement: Durch die dynamische Anpassung der Parameter mittels ATR bleibt die Leistung in verschiedenen Marktumgebungen stabil. Die Strategie eignet sich besonders für den Intraday-Handel mit Micro Nasdaq-100-Futures, erfordert jedoch eine konsequente Einhaltung der Risikoregeln durch den Händler sowie eine rechtzeitige Parameteranpassung an Marktveränderungen.

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Nasdaq 100 Micro - Optimized Risk Management", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1