Cross-Momentum-Trendfolgestrategie: SMA-RSI-Kreuzungsmomentumsystem

Übersicht

Die Crossover-Momentum-Trendfolgestrategie ist ein einfaches und effizientes Handelssystem, das geschickt zwei technische Indikatoren – den gleitenden Durchschnitt (SMA) und den Relative-Stärke-Index (RSI) – kombiniert, um ein automatisiertes System zur Generierung von Kauf- und Verkaufssignalen zu schaffen. Die Strategie nutzt den Crossover des Kurses mit dem 20-Perioden-SMA als primären Signalauslöser und bestätigt dies mit der RSI-Momentum-Bewertung, wodurch minderwertige Handelssignale herausgefiltert werden. Zusätzlich verfügt die Strategie über ein Performance-Tracking-Modul, das die Erfolgs- und Misserfolgsquoten in Echtzeit überwacht und dem Händler eine Entscheidungsgrundlage bietet.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch den Crossover von Kurs und gleitendem Durchschnitt Trendwendenpunkte zu erfassen und gleichzeitig mit dem RSI-Momentum-Indikator eine Signalbestätigung vorzunehmen. Im Einzelnen:

-

Kaufbedingung: Wenn der Kurs den 20-Perioden-SMA von unten nach oben durchbricht und der RSI-Wert über 60 liegt, generiert das System ein Kaufsignal. Diese Bedingung vereint die Dimensionen Trend und Momentum: Der Kursausbruch über den gleitenden Durchschnitt deutet auf einen möglichen Aufwärtstrend hin, während ein RSI über 60 die vorhandene Aufwärtsdynamik bestätigt.

-

Verkaufsbedingung: Wenn der Kurs den 20-Perioden-SMA von oben nach unten durchbricht und der RSI-Wert unter 40 liegt, generiert das System ein Verkaufssignal. Auch hier wird eine mögliche Trendumkehr erkannt und durch einen RSI unter 40 die Abwärtsdynamik bestätigt.

-

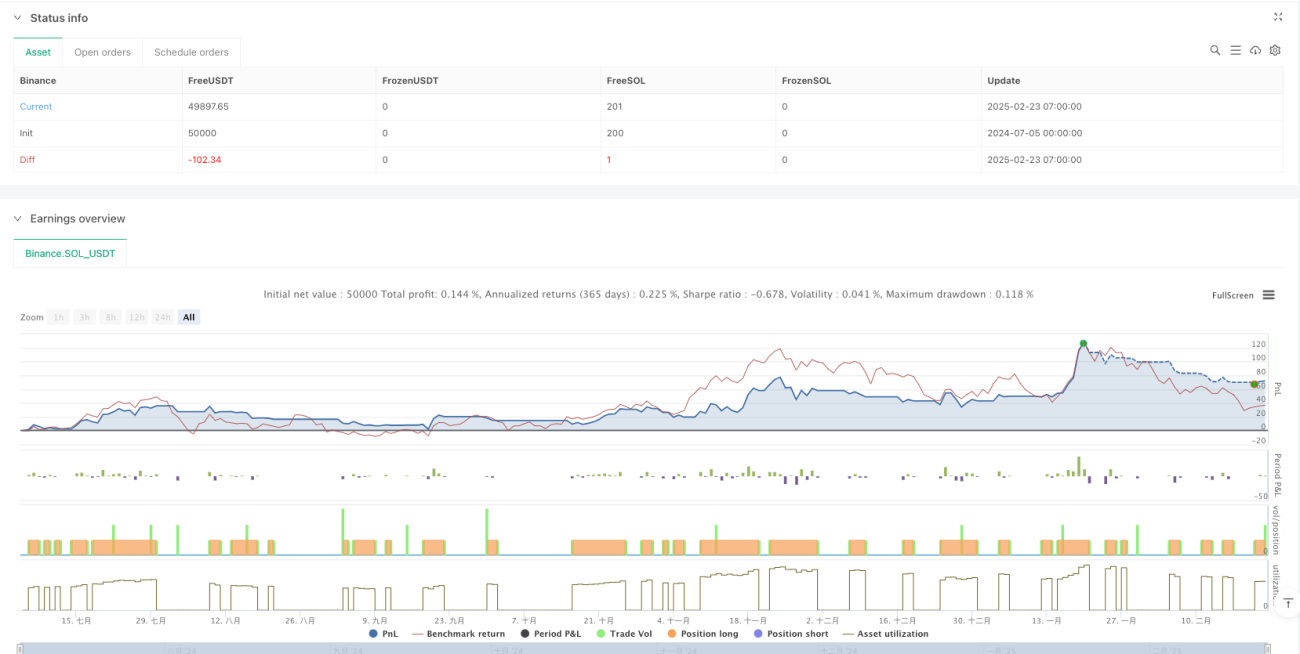

Performance-Tracking-Mechanismus: Die Strategie verfügt über ein integriertes Handelssystem zur Überwachung der Performance, das folgende Kennzahlen verfolgt:

- Gesamtzahl der Signale: Erfasst alle generierten Kaufsignale

- Erfolgszähler: Anzahl der Male, bei denen der Kurs nach einem Kauf um mehr als 2 % gestiegen ist

- Misserfolgszähler: Anzahl der Male, bei denen der Kurs innerhalb von 7 Perioden nach dem Kauf unter das Tief der Kaufperiode fällt

-

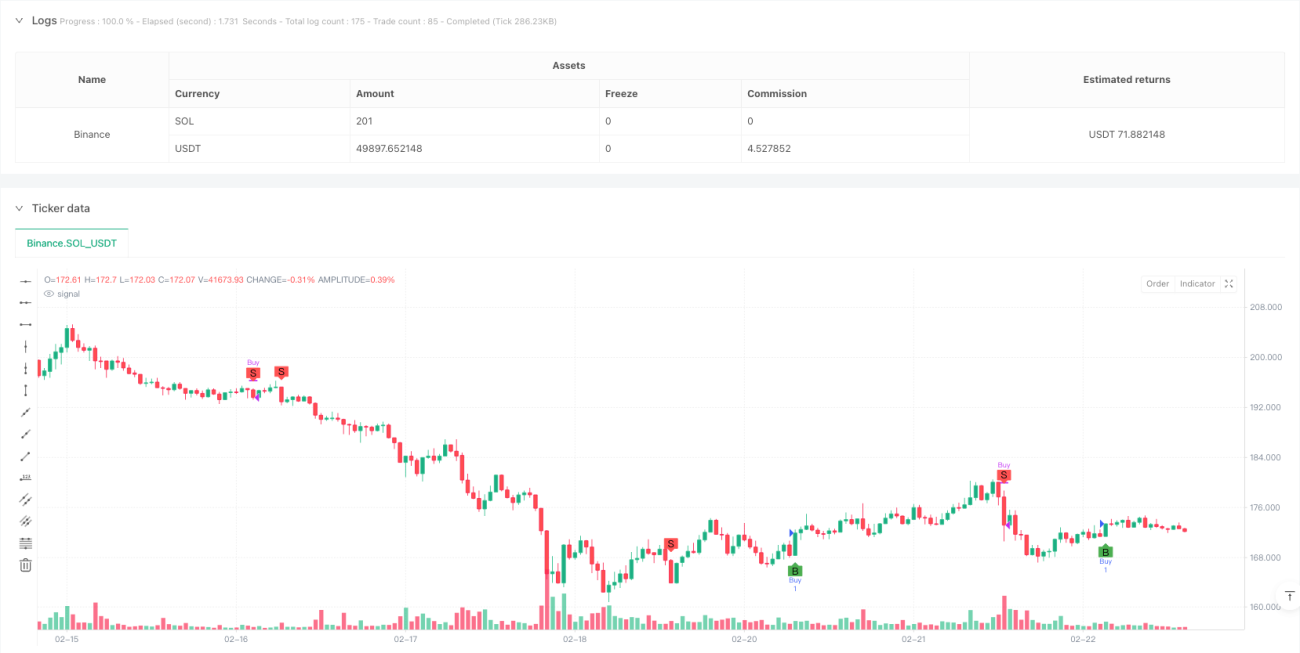

Visualisierung: Die Strategie markiert Kauf- ("B") und Verkaufspunkte ("S") im Chart und zeigt die Performance-Statistiken in einer Tabelle in Echtzeit an.

Strategievorteile

-

Einfach und effizient: Ein vollständiges Handelssystem wird mit nur zwei gängigen technischen Indikatoren (SMA und RSI) aufgebaut, wodurch das Risiko von Überoptimierung und Überanpassung reduziert wird.

-

Doppeltes Bestätigungsverfahren: Die Kombination aus Trendindikator (SMA) und Momentumindikator (RSI) erhöht die Zuverlässigkeit der Signale. Ein Handel wird nur ausgelöst, wenn der Kurs nicht nur den gleitenden Durchschnitt durchbricht, sondern auch über ausreichende Dynamik verfügt.

-

Hoher Automatisierungsgrad: Die Strategie generiert vollautomatisch Kauf- und Verkaufssignale, wodurch emotionale Störungen durch den Menschen reduziert werden – ideal für systematische Händler.

-

Integrierte Performancebewertung: Die Echtzeitverfolgung wichtiger Leistungskennzahlen ermöglicht es dem Händler, die Strategie objektiv zu bewerten, Parameter rechtzeitig anzupassen oder bei schlechter Performance auszusteigen.

-

Risikobewusstsein: Durch die Überwachung des Kursverhaltens innerhalb von 7 Perioden nach dem Kauf werden potenzielle Stop-Loss-Punkte identifiziert, was das Risikomanagement fördert.

-

Intuitive Visualisierung: Durch Chartmarkierungen und Performance-Tabellen kann der Händler die Strategieumsetzung leicht nachvollziehen, was Backtesting-Analysen und Strategieverbesserungen erleichtert.

Strategierisiken

-

Risiko von Fehlausbrüchen: Trotz der Filterung durch den RSI kann die Strategie in Seitwärtsmärkten zahlreiche falsche Ausbruchssignale erzeugen, was zu übermäßigem Handel und unnötigen Transaktionskosten führt.

-

Parameterempfindlichkeit: Die Strategieleistung hängt stark von der Wahl der SMA-Periode (20) und der RSI-Periode (8) sowie deren Schwellenwerten (60/40) ab. In unterschiedlichen Marktumgebungen oder Instrumenten können diese festen Parameter schlecht abschneiden.

-

Mangelnde Anpassungsfähigkeit: Die Strategie besitzt keine Fähigkeit zur Marktumgebungserkennung. Sie funktioniert gut in Trendmärkten, kann aber in Seitwärtsmärkten häufig Verluste verursachen.

-

Einfacher Stop-Loss-Mechanismus: Obwohl die Strategie Misserfolge verfolgt, implementiert sie keinen dynamischen Stopp, was bei heftigen Kursbewegungen zu übermäßigen Verlusten führen kann.

-

Fehlendes Positionsmanagement: Die Strategie nutzt feste Positionsgrößen beim Ein- und Ausstieg, ohne die Positionsgröße an die Marktvolatilität oder Signalstärke anzupassen, und kann so die Kapitalnutzung nicht optimieren.

-

Einschränkungen der Performancebewertung: Der Erfolg wird als Kursanstieg von 2 % definiert – ein fester Schwellenwert, der nicht für alle Marktumgebungen geeignet ist. Bei hochvolatilen Instrumenten könnte ein höherer Schwellenwert erforderlich sein.

Optimierungsmöglichkeiten

-

Integration eines Marktumgebungsfilters: Einführung von Volatilitätsindikatoren (z. B. ATR) oder Trendstärkeindikatoren (z. B. ADX), um den Marktzustand zu erkennen, die Handelsfrequenz in Seitwärtsmärkten zu reduzieren oder Parameter anzupassen.

-

Adaptiver Parameter-Mechanismus: Dynamische Anpassung der SMA- und RSI-Parameter auf Basis der jüngsten Marktperformance, um die Anpassungsfähigkeit der Strategie zu verbessern.

-

Optimierung des Positionsmanagements: Entwicklung eines dynamischen Positionsallokationssystems basierend auf Signalstärke (z. B. RSI-Abweichung), Marktvolatilität oder Kontorisiko, um das Risiko pro Trade zu kontrollieren.

-

Verbesserung des Stop-Loss-Mechanismus: Implementierung eines dynamischen Stopps auf Basis von ATR oder eines Trailing-Stopps, um das Risiko jedes Trades genauer zu steuern.

-

Hinzufügen eines Zeitfilters: Berücksichtigung von Marktzeiten, um Handel in Phasen abnormaler Volatilität oder geringer Liquidität zu vermeiden und die Signalqualität zu verbessern.

-

Mehrfachzeitrahmen-Bestätigung: Einbeziehung einer Analyse über mehrere Zeitrahmen, sodass die Trendrichtung des größeren Zeitrahmens mit der Handelsrichtung übereinstimmt, um Signale gegen den übergeordneten Trend zu filtern.

-

Optimierung der Performancebewertung: Verbesserung der Erfolgs-/Misserfolgsdefinition durch umfassendere Kennzahlen wie risikoadjustierte Rendite oder Rendite-Risiko-Verhältnis.

Zusammenfassung

Die Crossover-Momentum-Trendfolgestrategie ist ein einfaches und praktisches Handelssystem, das durch die Kombination von SMA und RSI Trendwenden erkennt und gleichzeitig das Momentum bestätigt, wodurch minderwertige Signale effektiv herausgefiltert werden. Die Strategie eignet sich besonders für Anleger, die neu im quantitativen Handel sind, da sie klare Handelssignale liefert und gleichzeitig eine integrierte Performanceverfolgung bietet, die eine objektive Bewertung der Strategieleistung ermöglicht.

Obwohl die Strategie im Design relativ einfach ist, verkörpert sie wichtige Prinzipien des quantitativen Handels: Trendfolge, Signalbestätigung und Performance-Überwachung. Durch die vorgeschlagenen Optimierungsrichtungen – wie Marktumgebungsfilter, adaptive Parameter und verbesserte Stop-Loss-Mechanismen – können Händler die Robustheit und Anpassungsfähigkeit der Strategie deutlich steigern, während die Kernlogik erhalten bleibt.

Solche einfachen Strategien, die klassische technische Indikatoren kombinieren, sind oft zuverlässiger und langlebiger als komplexe Algorithmen, insbesondere wenn sie Risikomanagement- und Performancebewertungsmechanismen integrieren. Für Händler, die nach einsteigerfreundlichen quantitativen Strategien suchen, ist dies ein idealer Ausgangspunkt, der sowohl praktische Erfahrung bietet als auch die Grundlage für die weitere Strategieentwicklung legt.

- 1