Konträres Ausbruchshandelsystem: Quantitative Strategie basierend auf mehrtägigen Preismustern und Volatilitätsfilter

Überblick

Das Contrarian-Ausbruch-Handelssystem ist eine auf Tagescharts ausgelegte langfristige Handelsstrategie, die geschickt Preisaktionsmustererkennung mit einem Volatilitätsfilter kombiniert. Der Kernansatz besteht darin, nach einer Reihe von Kursrückgängen potenzielle Umkehrchancen zu suchen, während gleichzeitig durch die Volatilitätsbedingung sichergestellt wird, dass der Markt genügend Dynamik für den Handel aufweist. Die Strategie folgt einem „konträren Denkansatz“: Sie steigt bei schwacher Marktperformance ein, jedoch nur, wenn die Volatilität ausreichend hoch ist, und verlässt den Markt, sobald ein Umkehrsignal erscheint oder die voreingestellte Haltedauer erreicht ist.

Strategieprinzip

Die Funktionsweise des Contrarian-Ausbruch-Handelssystems basiert auf folgenden Schlüsselprinzipien:

-

Einstiegsbedingungen:

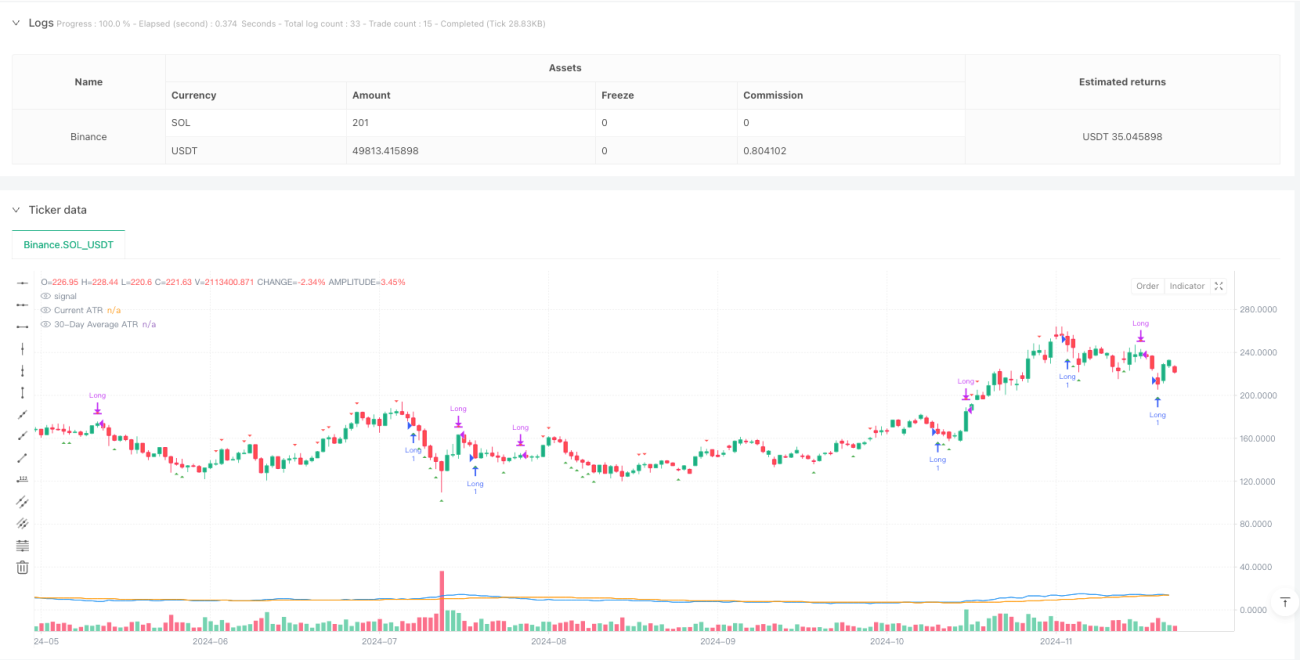

- Preisaktionsauslöser: Wenn der Markt drei aufeinanderfolgende rote Kerzen (Tageschlusskurs unter Tageseröffnungskurs) aufweist, erkennt das System einen möglichen überverkauften Zustand und bereitet einen Long-Einstieg vor.

- Volatilitätsfilter: Ein Einstieg ist nur erlaubt, wenn der aktuelle ATR (Average True Range, Standardperiode 12) über seinem 30-Tage-einfachen gleitenden Durchschnitt liegt. Dies stellt sicher, dass der Markt ausreichend Volatilität für den Handel aufweist.

-

Ausstiegsbedingungen:

- Umkehrsignal: Bei drei aufeinanderfolgenden grünen Kerzen (Tageschlusskurs über Tageseröffnungskurs) geht das System davon aus, dass der Aufwärtstrend möglicherweise beendet ist, und schließt die Position.

- Zeitbegrenzung: Unabhängig von den Marktbedingungen wird jede Position, die die maximale Haltedauer (Standard 22 Tage) erreicht, zwangsweise geschlossen. Dies begrenzt das Risiko in stagnierenden oder ungünstigen Marktphasen.

- Ausstiegsbedingung wählbar: Die Strategie erlaubt es dem Händler, die Ausstiegsbedingung „3 grüne Kerzen“ zu aktivieren oder zu deaktivieren, sodass auch ein rein zeitbasierter Ausstieg möglich ist.

-

Parametereinstellungen:

- Maximale Haltedauer (Tage): Standardmäßig 22 Tage.

- ATR-Periode: Standardmäßig 12 Tage.

- Ausstieg mit 3 grünen Kerzen verwenden: Umschaltbar zwischen aktiviert und deaktiviert.

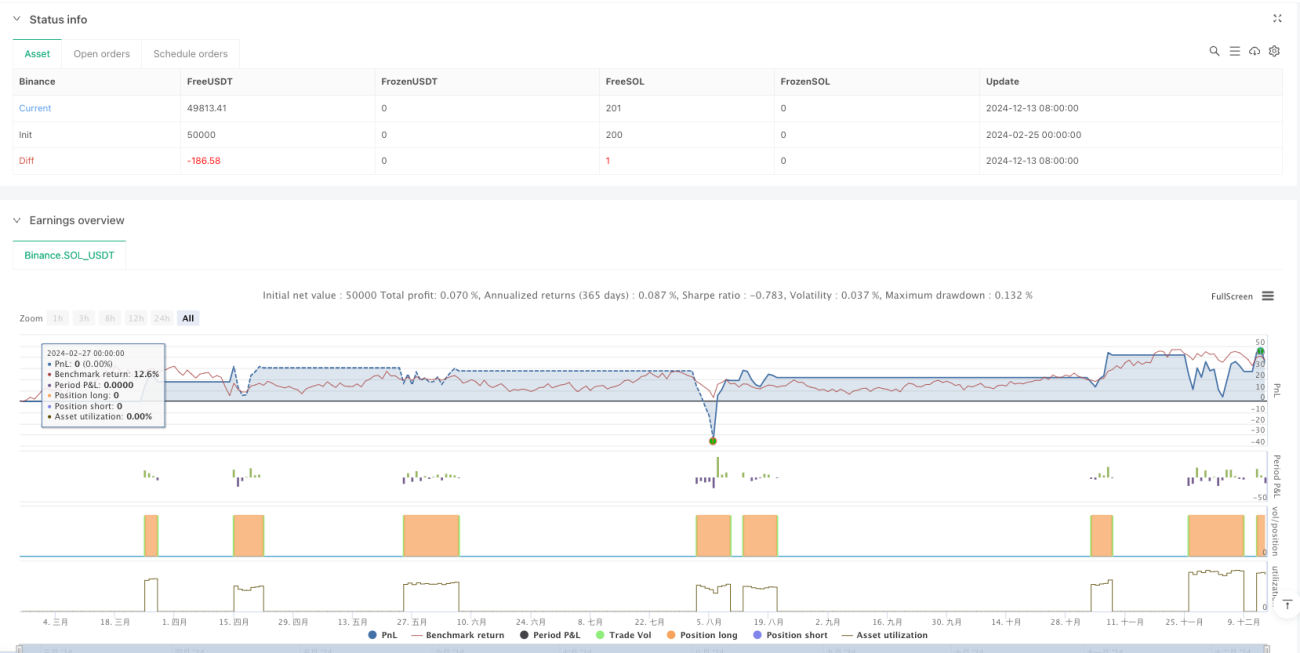

Der Code implementiert eine präzise Handelslogik, einschließlich der Aufzeichnung des Einstiegskerzenindex zur Berechnung der Haltedauer und des Zurücksetzens relevanter Variablen nach Handelsende. Darüber hinaus enthält die Strategie visuelle Elemente wie grafische Markierungen für Ein- und Ausstiegssignale sowie Kurven des aktuellen ATR und seines 30-Tage-Durchschnitts für eine intuitive Analyse durch den Händler.

Strategievorteile

Eine eingehende Analyse des Codes zeigt folgende wesentliche Vorteile der Strategie:

-

Konträre Denkweise: Die Strategie folgt einem konträren Ansatz, indem sie nach einer Serie von Kursrückgängen einsteigt. Dies entspricht der klassischen Weisheit „Kaufe in der Panik“ und hilft, Übertreibungs-Erholungen zu nutzen.

-

Volatilitätsfilter: Durch die Forderung, dass der aktuelle ATR über seinem 30-Tage-gleitenden Durchschnitt liegt, stellt die Strategie sicher, dass nur bei ausreichender Marktvolatilität gehandelt wird, und vermeidet Einstiege in schwankungsarmen Seitwärtsmärkten.

-

Klare Ausstiegsmechanismen: Die Strategie bietet zwei Ausstiegsmechanismen – einen signalbasierten und einen zeitbasierten –, sodass Händler das Risiko flexibel steuern und verhindern können, dass Geschäfte zu lange stagnieren.

-

Anpassbare Parameter: Schlüsselparameter wie maximale Haltedauer, ATR-Periode und Ausstiegsbedingungen können je nach Markt und Händlerpräferenz angepasst werden.

-

Integriertes Risikomanagement: Die maximale Haltedauer begrenzt zwangsweise die Risikoexposition eines einzelnen Handels, selbst wenn der Markt kein klares Ausstiegssignal liefert.

-

Visuelle Bestätigungswerkzeuge: Die Strategie enthält grafische Markierungen für Ein-/Ausstiegssignale und eine Visualisierung des ATR-Indikators, sodass der Händler die Ausführung der Strategie leicht überwachen kann.

-

Einfach und effektiv: Trotz seines einfachen Konzepts kombiniert die Strategie Preisaktionsanalyse mit Volatilitätsanalyse, um die Qualität der Handelsentscheidungen zu verbessern, und vermeidet die Verzögerungen und Überanpassungsprobleme komplexer Indikatoren.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, zeigen sich bei der Codeanalyse folgende potenzielle Risiken:

-

Fehlausbruchsrisiko: Nach drei aufeinanderfolgenden Abwärtstagen muss nicht zwangsläufig eine Umkehr bevorstehen; der Markt könnte den Abwärtstrend fortsetzen, was zu ungünstigen Einstiegspunkten führt.

- Lösungsansatz: Erwägen Sie die Verwendung zusätzlicher Bestätigungsindikatoren wie RSI (Relative Stärke Index) oder Stochastik, um den überverkauften Zustand zu bestätigen.

-

Volatilitätsrisiko: Hohe Volatilität kann auf instabile Marktbedingungen hinweisen. Sie bietet zwar Handelschancen, erhöht aber auch das Risiko starker Kursausschläge.

- Lösungsansatz: Implementieren Sie strengere Stop-Loss-Mechanismen oder passen Sie die Parameter des Volatilitätsfilters an, um Chancen und Risiken auszugleichen.

-

Blindheit des zeitbasierten Ausstiegs: Der feste Zeitausstieg berücksichtigt nicht die aktuellen Marktbedingungen und kann zu vorzeitigem Ausstieg bei günstigen Bewegungen oder zu spätem Ausstieg bei ungünstigen Bewegungen führen.

- Lösungsansatz: Erwägen Sie die Kombination mit einem Trailing-Stop oder preisbasierten Ausstiegsbedingungen, um den Ausstieg flexibler zu gestalten.

-

Parameterempfindlichkeit: Die Strategieleistung kann stark von der Wahl der ATR-Periode, der maximalen Haltedauer usw. abhängen.

- Lösungsansatz: Führen Sie gründliche Parameteroptimierungen und Backtests durch, um eine robuste Parameterkombination für die spezifischen Marktbedingungen zu finden.

-

Fehlender Stop-Loss-Mechanismus: Die aktuelle Strategie implementiert keinen klassischen Stop-Loss, was bei starken Marktbewegungen zu übermäßigen Verlusten führen kann.

- Lösungsansatz: Fügen Sie einen Stop-Loss basierend auf einem festen Prozentsatz oder ATR-Vielfachen hinzu.

-

Abhängigkeit von den Marktbedingungen: Die Strategie kann unter bestimmten Bedingungen (z. B. hohe Volatilität) gut abschneiden, in anderen Marktphasen jedoch weniger effektiv sein.

- Lösungsansatz: Entwickeln Sie einen Marktzustandsfilter, der die Strategie nur unter geeigneten Bedingungen aktiviert.

Optimierungsrichtungen

Basierend auf der Codeanalyse ergeben sich folgende Optimierungsmöglichkeiten:

-

Adaptiven ATR-Filter hinzufügen: Derzeit wird ein fester 30-Tage-ATR-Durchschnitt als Volatilitätsreferenz verwendet. Ein adaptiver Zeitraum, der sich dynamisch an die Marktbedingungen anpasst, könnte die Strategie besser an unterschiedliche Marktumgebungen anpassen (Trend- vs. Seitwärtsmärkte).

-

Dynamische maximale Haltedauer implementieren: Die maximale Haltedauer könnte dynamisch an die Marktvolatilität oder -trendstärke angepasst werden – längere Haltedauer in starken Trends, kürzere in schwachen oder seitwärts gerichteten Märkten.

-

Stop-Loss-Mechanismus hinzufügen: Ein Stop-Loss basierend auf einem ATR-Vielfachen (z. B. Einstiegspreis minus 2× aktueller ATR) könnte den maximalen Verlust pro Trade begrenzen und das Kapitalmanagement verbessern.

-

Trendfilter integrieren: Fügen Sie einen übergeordneten Trendfilter hinzu (z. B. basierend auf einem längerfristigen gleitenden Durchschnitt), um nur in Richtung des übergeordneten Trends zu handeln und konträre Geschäfte gegen den großen Trend zu vermeiden.

-

Einstiegsbedingungen optimieren: Komplexere Preismuster oder technische Indikatoren (wie RSI, MACD) könnten die Einstiegssignale bestätigen und die Qualität verbessern.

-

Teilgewinne realisieren: Sobald ein Trade ein bestimmtes Gewinnniveau erreicht, könnte ein Teil der Position geschlossen werden, um Gewinne zu sichern, während der Rest für potenziell größere Bewegungen gehalten wird.

-

Volumenbestätigung hinzufügen: Das Handelsvolumen könnte als zusätzliche Bestätigung dienen – z. B. abnehmendes Volumen an den aufeinanderfolgenden Abwärtstagen (nachlassende Verkaufsdynamik) könnte auf hochwertigere Umkehrchancen hindeuten.

-

Saisonale Anpassungen: Analysieren Sie den Einfluss verschiedener Marktsaisons (z. B. Monate, Quartale) auf die Strategieperformance und deaktivieren Sie die Strategie möglicherweise in bestimmten Zeiträumen oder passen Sie Parameter an, um saisonale Effekte zu berücksichtigen.

Zusammenfassung

Das Contrarian-Ausbruch-Handelssystem ist eine quantitative Handelsstrategie, die Preisaktionsmuster mit einem Volatilitätsfilter kombiniert, um Erholungschancen nach kurzfristigen Übertreibungen zu nutzen. Durch die Anforderung von drei aufeinanderfolgenden Abwärtstagen und einer überdurchschnittlichen Volatilität als Einstiegsbedingung sowie klare signal- oder zeitbasierte Ausstiegsmechanismen balanciert die Strategie theoretisch Handelschancen und Risikokontrolle aus.

Die Hauptvorteile der Strategie liegen in ihrer einfachen und intuitiven Logik, den integrierten Risikomanagementmechanismen und den anpassbaren Parametern, was sie für verschiedene Händlerpräferenzen und Marktumgebungen geeignet macht. Allerdings steht die Strategie auch vor Herausforderungen wie Fehlausbrüchen, Volatilitätsrisiken und Parameterempfindlichkeit, die durch zusätzliche Bestätigungsindikatoren, Stop-Loss-Mechanismen und Parameteroptimierung gemanagt werden müssen.

Durch weitere Optimierungen – wie die Einführung eines adaptiven ATR-Filters, einer dynamischen maximalen Haltedauer und eines Stop-Loss-Mechanismus – kann die Robustheit und Anpassungsfähigkeit der Strategie verbessert werden. Am wichtigsten ist, dass Händler vor dem Live-Einsatz gründliche Backtests und Parameteroptimierungen durchführen, um die Wirksamkeit unter den jeweiligen Marktbedingungen sicherzustellen, und die Parameter an ihre persönliche Risikotoleranz und Anlageziele anpassen.

Diese Strategie bietet einen wertvollen quantitativen Handelsrahmen, der technische Analyse mit Risikomanagementprinzipien verbindet und Händlern eine strukturierte Methode zur Nutzung von Marktumkehrchancen bietet. Sie zeigt nicht nur, wie Preisaktions- und Volatilitätsanalyse zur Gestaltung eines Handelssystems eingesetzt werden können, sondern betont auch die Bedeutung von Ausstiegsstrategien und Risikokontrolle für den Handelserfolg.

- 1