Quantitatives Handelssystem für die Bullish-Engulfing-Strategie mit Bollinger-Bänder-Risikomanagement

Übersicht

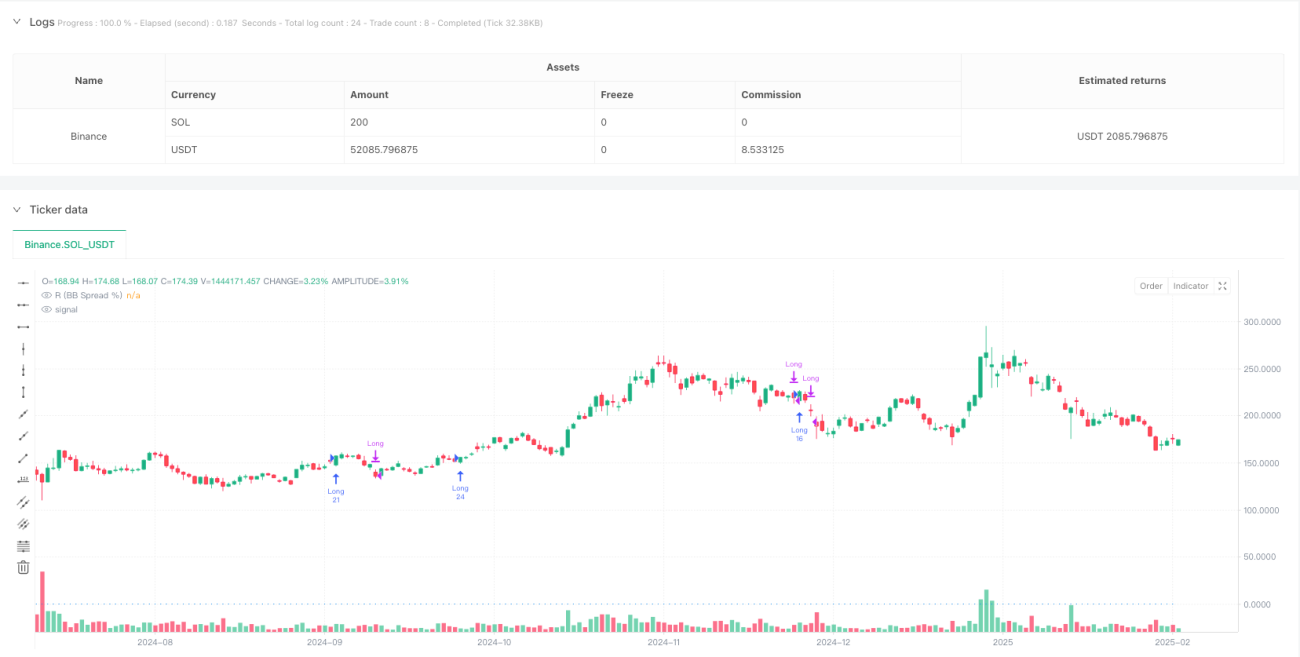

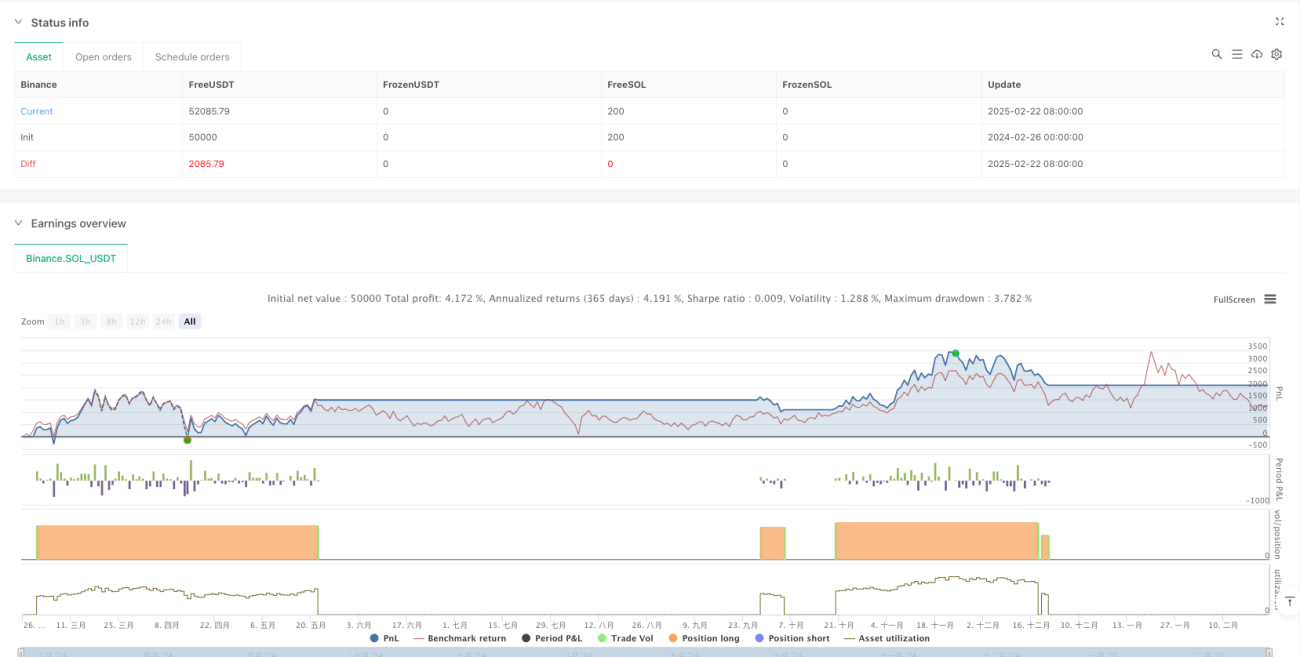

Diese Strategie ist ein quantitatives Handelssystem, das auf technischer Analyse basiert. Als Einstiegssignal wird hauptsächlich das bullische Engulfing-Muster verwendet, kombiniert mit dem Volatilitätsindikator Bollinger-Bänder für Risikomanagement und Positionsgrößensteuerung. Nach Erkennung eines bullischen Engulfing-Musters wird anhand der Volatilitätsspanne der Bollinger-Bänder das Risikoverhältnis (R-Wert) bestimmt. Auf Basis eines festen Prozentsatzes des Gesamtkontowerts (0,75 %) wird die genaue Positionsgröße berechnet. Die Transaktion wird durch einen dynamischen Stop-Loss und ein festes Risiko-Ertrags-Verhältnis (4R) gesteuert.

Strategieprinzip

Der Kern der Strategie besteht aus drei Teilen: Signalgenerierung, Positionsmanagement und Ausstiegsbedingungen.

Zunächst basiert die Signalgenerierung auf dem bullischen Engulfing-Muster, das folgende Bedingungen erfüllen muss:

- Der Schlusskurs der aktuellen Kerze liegt über dem Eröffnungskurs (bullische Kerze).

- Der Schlusskurs der vorherigen Kerze liegt unter dem Eröffnungskurs (bearische Kerze).

- Der Schlusskurs der aktuellen Kerze liegt über dem Eröffnungskurs der vorherigen Kerze.

- Der Eröffnungskurs der aktuellen Kerze liegt unter dem Schlusskurs der vorherigen Kerze.

- Das Handelsvolumen muss über dem festgelegten Minimum (Standard: 1.000.000) liegen.

Zweitens erfolgt das Positionsmanagement in folgenden Schritten:

- Berechnung der oberen und unteren Bänder mit einem 40-Perioden-Bollinger-Band und 2,5 Standardabweichungen.

- Ermittlung des R-Werts anhand der Differenz zwischen oberem und unterem Band: R = 0,4 * (1 – (unteres Band / oberes Band)).

- Verwendung von 0,75 % des gesamten Portfoliowerts als Risikobetrag pro Trade.

- Berechnung der genauen Positionsgröße basierend auf der Stop-Loss-Distanz (R-Wert) und dem Einstiegspreis.

Schließlich werden die Ausstiegsbedingungen wie folgt festgelegt:

- Stop-Loss: Ausstieg, wenn der Kurs um den R-Prozentsatz unter den Einstiegspreis fällt.

- Gewinnmitnahme: Ausstieg, wenn der Kurs um 4R-Prozentsatz über den Einstiegspreis steigt.

Strategievorteile

-

Präzises und dynamisches Risikomanagement: Die Strategie verwendet keine festen Stop-Loss-Punkte, sondern passt die Risikoparameter dynamisch an die aktuelle Marktvolatilität (berechnet durch die Bollinger-Bänder) an, sodass sich das System an verschiedene Marktumgebungen anpassen kann.

-

Festes prozentuales Risikomanagement: Jeder Trade riskiert nur 0,75 % des Kontos, wodurch übermäßige Verluste bei Einzeltrades vermieden und eine langfristige Stabilität der Geldverwaltung gewährleistet wird.

-

Präzise Positionsberechnung: Basierend auf der Volatilität der Bollinger-Bänder und dem Risikobetrag wird die Positionsgröße genau berechnet, um unter verschiedenen Marktbedingungen ein gleichbleibendes Risikoengagement zu gewährleisten.

-

Klares Risiko-Ertrags-Verhältnis: Das feste Gewinnziel von 4R stellt sicher, dass der potenzielle Gewinn jedes Trades das Vierfache des potenziellen Risikos beträgt – gemäß den professionellen Risiko-Ertrags-Anforderungen.

-

Visuelle Handelsdarstellung: Durch Markierung der Einstiegssignale und Einblenden der Handelsbereiche wird eine intuitive Einschätzung der Handelsleistung ermöglicht.

Strategierisiken

-

Zeitpunktrisiko: Das bullische Engulfing-Muster ist ein kurzfristiges Preisumkehrsignal, das mittel- bis langfristige Trendänderungen möglicherweise nicht vorhersagen kann. In starken Trendmärkten kann es zu verfrühten Einstiegen führen.

-

Marktbedingungseinschränkungen: Die Strategie kann in Märkten mit hoher Volatilität oder geringer Liquidität schlecht abschneiden, insbesondere wenn die Bollinger-Bänder ungewöhnlich stark expandieren oder schrumpfen.

-

Begrenzte Einstiegsbedingungen: Die alleinige Abhängigkeit vom bullischen Engulfing-Muster kann zu wenigen Signalen führen oder andere effektive Einstiegsmöglichkeiten übersehen.

-

Risiko durch festen Multiplikator: Der feste Koeffizient von 0,4 zur Berechnung des R-Werts könnte in bestimmten Marktumgebungen nicht flexibel genug sein und extreme Marktsituationen nicht ausreichend berücksichtigen.

-

Potenzielle Slippage-Probleme: In hochvolatilen Märkten kann der tatsächliche Ausführungskurs des Stop-Loss erheblich vom theoretischen Kurs abweichen, was die effektive Risikosteuerung beeinträchtigt.

Optimierungsmöglichkeiten

-

Hinzufügen von Filtern: Zusätzliche Trendbestätigungsindikatoren (z. B. gleitende Durchschnitte) könnten implementiert werden, um sicherzustellen, dass Trades nur in Richtung des übergeordneten Trends erfolgen und gegenläufige Trades vermieden werden.

-

Multi-Zeitrahmen-Analyse: Einbindung einer Marktstrukturanalyse auf höheren Zeitebenen; Trades werden nur ausgeführt, wenn der Trend auf dem höheren Zeitrahmen mit dem Signal übereinstimmt, um die Signalqualität zu verbessern.

-

Dynamische Anpassung der Risikoparameter: Der feste Risikoprozentsatz (0,75 %) und der R-Wert-Koeffizient (0,4) sollten als anpassbare Parameter definiert werden, die sich automatisch an die Marktvolatilität anpassen – in Niedrigvolatilitätsmärkten höheres Risiko, in Hochvolatilitätsmärkten geringeres Risiko.

-

Optimierung der Ausstiegsstrategie: Einführung eines Trailing-Stop-Loss oder eines indikatorbasierten dynamischen Ausstiegs anstelle eines rein festen Stop-Loss und Gewinnziels.

-

Erweiterung der Bestätigung durch mehrere Indikatoren: Kombination des bullischen Engulfing-Musters mit anderen technischen Indikatoren (z. B. RSI, MACD oder Volumenanalyse), um die Zuverlässigkeit der Einstiegssignale zu erhöhen.

Zusammenfassung

Die Strategie „Bullisches Engulfing mit Risikomanagement über Bollinger-Bänder“ ist ein vollständiges quantitatives Handelssystem, das traditionelle Candlestick-Erkennung mit modernen Risikomanagement-Methoden verbindet. Die Strategie passt die Risikoparameter dynamisch über die Bollinger-Bänder an, kontrolliert die Positionsgröße jedes Trades präzise und legt das Gewinnziel über ein festes Risiko-Ertrags-Verhältnis fest. Diese Methode bewahrt die Handelsdisziplin und bietet gleichzeitig Anpassungsfähigkeit an die Marktvolatilität.

Obwohl die Strategie im Risikomanagement hervorragende Ergebnisse liefert, besteht Optimierungspotenzial, insbesondere hinsichtlich der Einstiegssignalqualität und der Flexibilität der Ausstiegsstrategie. Durch zusätzliche Filter, Multi-Zeitrahmen-Analyse und dynamische Risikoparameter-Anpassung kann die Strategie ihre Anpassungsfähigkeit und Rentabilität in verschiedenen Marktumgebungen weiter verbessern.

Insgesamt handelt es sich um ein vollständiges Handelssystem mit professionellem Risikomanagement, das sich für Trader eignet, die Wert auf Geldverwaltung und Risikokontrolle legen. Mit sinnvollen Optimierungen und Parameteranpassungen kann die Strategie zu einem langfristig stabilen Handelswerkzeug werden.

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1