Überblick

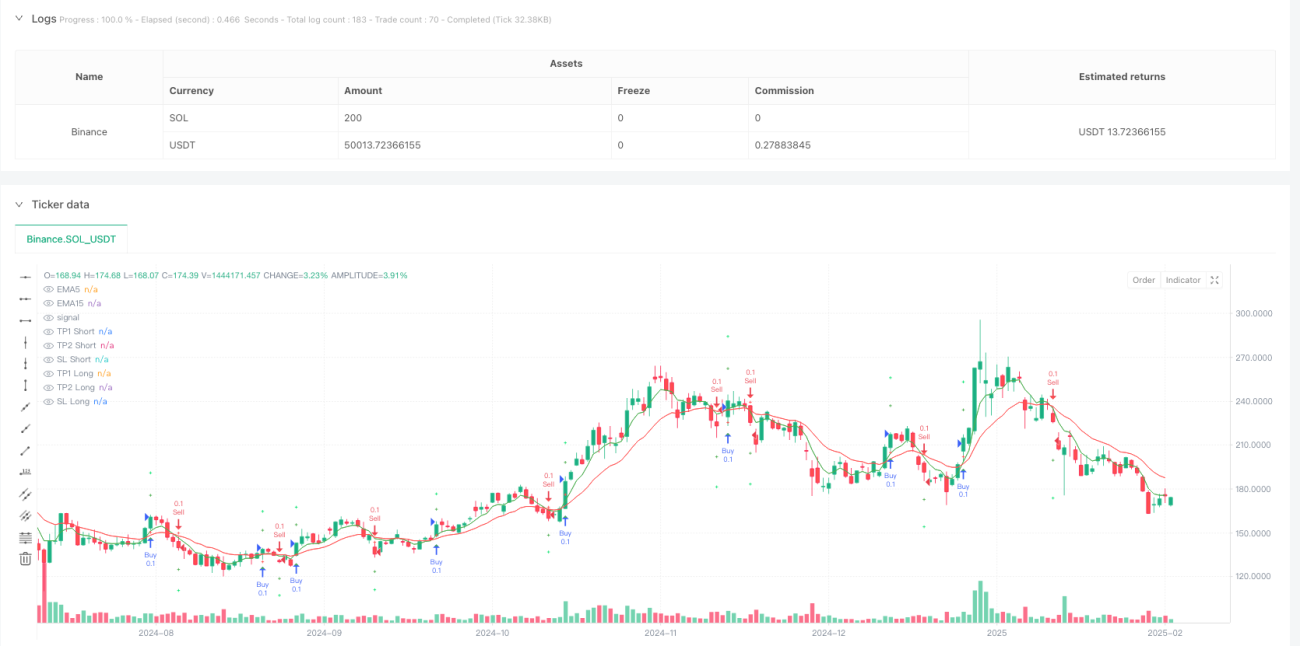

Die adaptive Handelsstrategie mit zwei gleitenden Durchschnitten und mehrstufigem Gewinnoptimierungssystem ist eine effiziente quantitative Handelsstrategie, die speziell für kurzfristige Trader entwickelt wurde. Die Kernstrategie basiert auf den Crossover-Signalen des schnellen (EMA5) und des langsamen gleitenden Durchschnitts (EMA15), kombiniert mit der RSI-Momentumbestätigung, und passt die Stop-Loss- und Gewinnniveaus dynamisch mithilfe des ATR-Volatilitätsindikators an. Das System verwendet ein zweistufiges Gewinnmodell, bei dem zu unterschiedlichen Volatilitätsfaktoren Positionen geschlossen werden. Dies gewährleistet sowohl eine schnelle Sicherung von Teilgewinnen als auch die Möglichkeit, von Preisausbrüchen voll zu profitieren, und bildet einen umfassenden Risiko- und Ertragsmanagementrahmen.

Strategieprinzip

Die Strategie nutzt den Crossover zweier exponentiell gleitender Durchschnitte (EMA) als grundlegendes Einstiegssignal, ergänzt durch den Relative-Stärke-Index (RSI) als zweite Bestätigung, und setzt den Average True Range (ATR) zur dynamischen Festlegung von Stop-Loss- und Gewinnzielen ein. Die konkrete Umsetzung erfolgt wie folgt:

Einstiegsbedingungen:

- Kaufsignal: Wenn der 5-Perioden-EMA den 15-Perioden-EMA von unten kreuzt und der RSI über 50 liegt, deutet dies auf eine Aufwärtsdynamik mit ausreichender Stärke hin.

- Verkaufssignal: Wenn der 5-Perioden-EMA den 15-Perioden-EMA von oben kreuzt und der RSI unter 50 liegt, deutet dies auf eine Abwärtsdynamik mit bestätigtem Abwärtstrend hin.

Dynamisches Risikomanagement:

- Stop-Loss (SL): Festgelegt als aktueller Preis minus 1 ATR (bei Long-Positionen) bzw. plus 1 ATR (bei Short-Positionen).

- Erstes Gewinnziel (TP1): Festgelegt als aktueller Preis plus 1,5 ATR (Long) bzw. minus 1,5 ATR (Short). An diesem Punkt werden 50 % der Position geschlossen.

- Zweites Gewinnziel (TP2): Festgelegt als aktueller Preis plus 3 ATR (Long) bzw. minus 3 ATR (Short). An diesem Punkt werden die restlichen 50 % der Position geschlossen.

Das Kernprinzip der Strategie besteht darin, mit dem EMA-Crossover Wendepunkte des Trends zu erfassen, mit dem RSI die Signalqualität zu filtern und mit dem ATR die Ausstiegsniveaus dynamisch anzupassen, sodass die Strategie sich automatisch an unterschiedliche Marktvolatilitätsumgebungen anpassen kann.

Strategievorteile

-

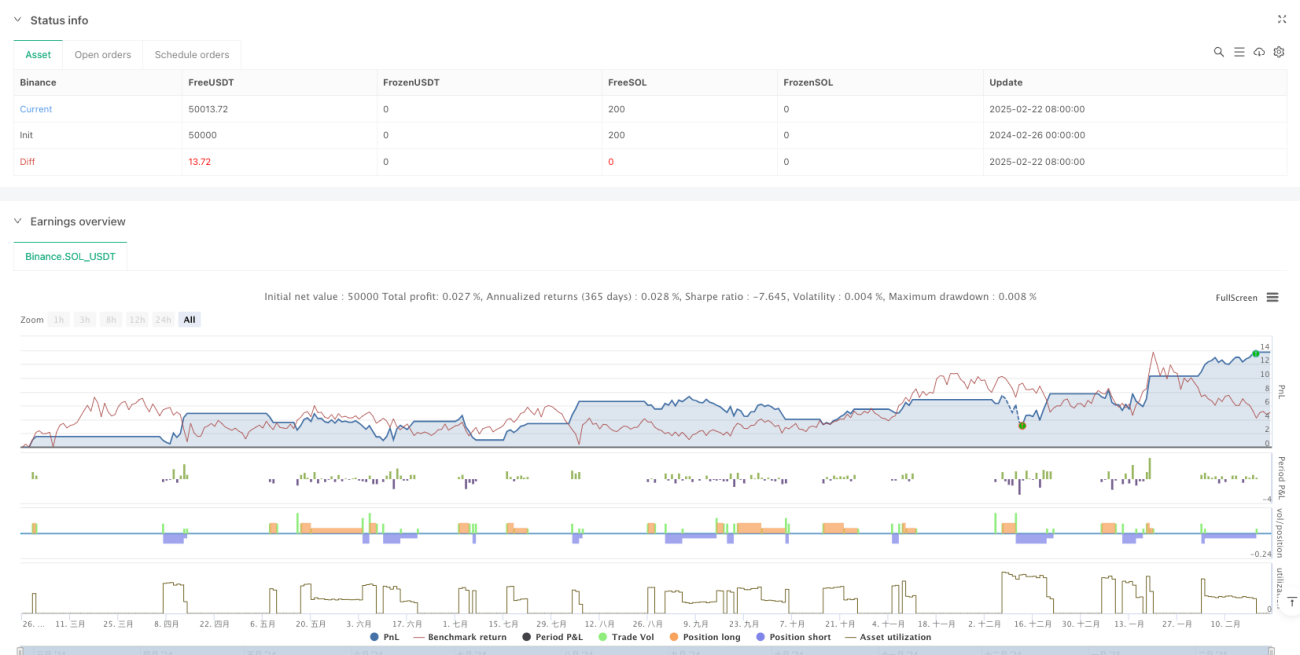

Dynamisches Risikomanagement: Die Verwendung des ATR als Volatilitäts-Benchmark ermöglicht es der Strategie, sich automatisch an unterschiedliche Volatilitätsumgebungen anzupassen – sie vergrößert in Märkten mit hoher Volatilität automatisch die Stop-Loss- und Gewinnspannen und verkleinert sie bei niedriger Volatilität.

-

Gestaffelte Gewinnstruktur: Die Strategie verwendet ein zweistufiges Gewinnmodell (1,5 ATR und 3 ATR). Beim Erreichen des ersten Ziels werden 50 % der Position geschlossen, was eine schnelle Gewinnsicherung ermöglicht, während die verbleibende Position weiterhin von größeren Bewegungen profitieren kann.

-

Mehrfachbestätigungsmechanismus: Durch die doppelte Bestätigung von EMA-Crossover und RSI-Indikator werden viele Fehlsignale effektiv herausgefiltert, was die Handelsgenauigkeit erhöht.

-

Visuelles Handelsmanagement: Die Strategie markiert klar Kauf-/Verkaufssignale sowie dynamisch berechnete Stop-Loss- und Gewinnniveaus im Chart, was die Umsetzbarkeit und Transparenz des Handels erheblich verbessert.

-

Automatisiertes Warnsystem: Die integrierten Warnbedingungen benachrichtigen den Trader automatisch bei Auslösung eines Handelssignals und verhindern so das Verpassen von Handelsmöglichkeiten.

-

Hohe Anpassbarkeit der Parameter: Die Strategie bietet anpassbare ATR-Multiplikatoren, sodass Trader sie flexibel an ihre eigene Risikobereitschaft anpassen können.

Strategierisiken

-

Risiko schneller Marktumkehrungen: Da die Strategie auf kurzfristigen EMA-Crossovern basiert, kann es bei starken Marktschwankungen oder Fehlausbrüchen zu häufigen Signalumkehrungen kommen, was zu aufeinanderfolgenden Stop-Loss-Verlusten führt. Lösung: Handel bei wichtigen Nachrichtenveröffentlichungen oder extrem volatilen Märkten pausieren oder zusätzliche Marktumgebungsfilter einbauen.

-

Unzureichender fixer Stop-Loss: Obwohl der dynamische ATR eine gewisse Anpassungsfähigkeit bietet, kann der 1-ATR-Stop-Loss bei strukturellen Marktveränderungen (z. B. Kurslücken) möglicherweise das Kapital nicht ausreichend schützen. Es wird empfohlen, den ATR-Multiplikator basierend auf den historischen Volatilitätseigenschaften des jeweiligen Produkts im Live-Handel anzupassen.

-

Parameterempfindlichkeit: Die Wahl der EMA-Perioden und RSI-Schwellenwerte hat einen erheblichen Einfluss auf die Strategieleistung. Die optimalen Parameter können je nach Marktbedingungen variieren. Es wird empfohlen, durch historische Backtests geeignete Parameterkombinationen für den Zielmarkt zu ermitteln.

-

Intraday-Liquiditätsrisiko: In Marktphasen mit niedriger Volatilität kann die vom ATR berechnete Stop-Loss-Spanne zu gering sein, was zu einem Stop-Loss durch minimale Kursbewegungen führt. Es kann ein Mindest-Stop-Loss-Punkt als untere Grenze festgelegt werden.

-

Auswirkungen von Transaktionskosten: Die für den kurzfristigen Handel konzipierte Strategie verursacht häufigere Transaktionen und damit höhere Kosten. In der Praxis muss der Einfluss von Spread und Provisionen auf die Rendite abgewogen werden.

Optimierungsmöglichkeiten

-

Einführung eines Handelszeitfenster-Filters: Der Code enthält bereits einen Vorschlag, nur in volatilen Zeiträumen (z. B. Überschneidung London-New York) zu handeln, aber dies ist nicht fest im Algorithmus kodiert. Es kann ein auf der Marktzeit basierender Filter hinzugefügt werden, der Signale nur in den besten Handelszeiten generiert und Fehlsignale in Schwachphasen vermeidet.

-

Optimierung von RSI-Periode und Schwellenwerten: Derzeit wird ein standardmäßiger 14-Perioden-RSI mit einem mittleren Schwellenwert von 50 verwendet. Je nach Markteigenschaften kann die RSI-Periode an den verwendeten Zeitrahmen angepasst werden. Es können auch asymmetrische Schwellenwerte (z. B. 55 für Long, 45 für Short) in Betracht gezogen werden, um mögliche Marktneigungen zu berücksichtigen.

-

Hinzufügen eines Trendfilters: Obwohl der EMA-Crossover bereits eine Trendrichtung anzeigt, kann ein längerfristiger Trendindikator (z. B. 50-Perioden-EMA) als übergeordneter Trendfilter hinzugefügt werden. So werden nur Trades in Richtung des übergeordneten Trends ausgeführt, was die Trefferquote verbessert.

-

Dynamisches Positionsmanagement: Derzeit wird eine feste Positionsgröße (0,1) verwendet. Es kann ein dynamisches Positionsmanagement basierend auf ATR oder Kontostandanteil implementiert werden, das die Positionsgröße automatisch an die Volatilitätsumgebung anpasst und so ein konsistentes Risikoexposure gewährleistet.

-

Drawdown-Kontrollmechanismus: Hinzufügen einer Logik zur Kontrolle von Drawdowns basierend auf dem Eigenkapital. Bei Erreichen eines bestimmten Drawdown-Schwellenwerts wird die Handelsgröße automatisch reduziert oder der Handel pausiert, um das Kapital zu schützen.

-

Signalqualitätsgewichtung: Signale können anhand einer Qualitätsbewertung (z. B. Winkel des EMA-Crossovers, RSI-Lesestärke) gewichtet werden. Je nach Bewertung können Positionsgröße oder Stop-Loss-Breite dynamisch angepasst werden, wobei hochwertigen Signalen ein größeres Gewicht zukommt.

Zusammenfassung

Die adaptive Handelsstrategie mit zwei gleitenden Durchschnitten und mehrstufigem Gewinnoptimierungssystem ist ein kurzfristiges Handelssystem, das technische Indikatoren, dynamisches Risikomanagement und mehrstufige Gewinnziele integriert. Ihre Kernvorteile liegen in der hohen Anpassungsfähigkeit, strengen Risikokontrolle sowie guten Visualisierungs- und Automatisierungseigenschaften. Durch die Erfassung von Preismomentumänderungen mittels EMA-Crossover, Bestätigung der Signalwirksamkeit durch den RSI und dynamische Anpassung der Ausstiegsniveaus mittels ATR entsteht ein vollständiger Handelskreislauf.

Die Strategie eignet sich besonders für kurzfristige Trader in Märkten mit hoher Liquidität und Volatilität. Anwender sollten jedoch auf die Marktbedingungsauswahl und Parameteroptimierung achten, um sich an unterschiedliche Marktumgebungen anzupassen. Durch die vorgeschlagenen Optimierungsmöglichkeiten kann die Leistung weiter gesteigert werden, insbesondere durch Hinzufügen von Trendfiltern und dynamischem Positionsmanagement. Insgesamt handelt es sich um eine gut konzipierte, logisch klare und praktisch einsetzbare quantitative Handelsstrategie.

- 1