Volatilitätsgefilterte Doppelter-Gleitender-Durchschnitt-Kreuzungsstrategie mit hoher Sharpe-Ratio

Überblick

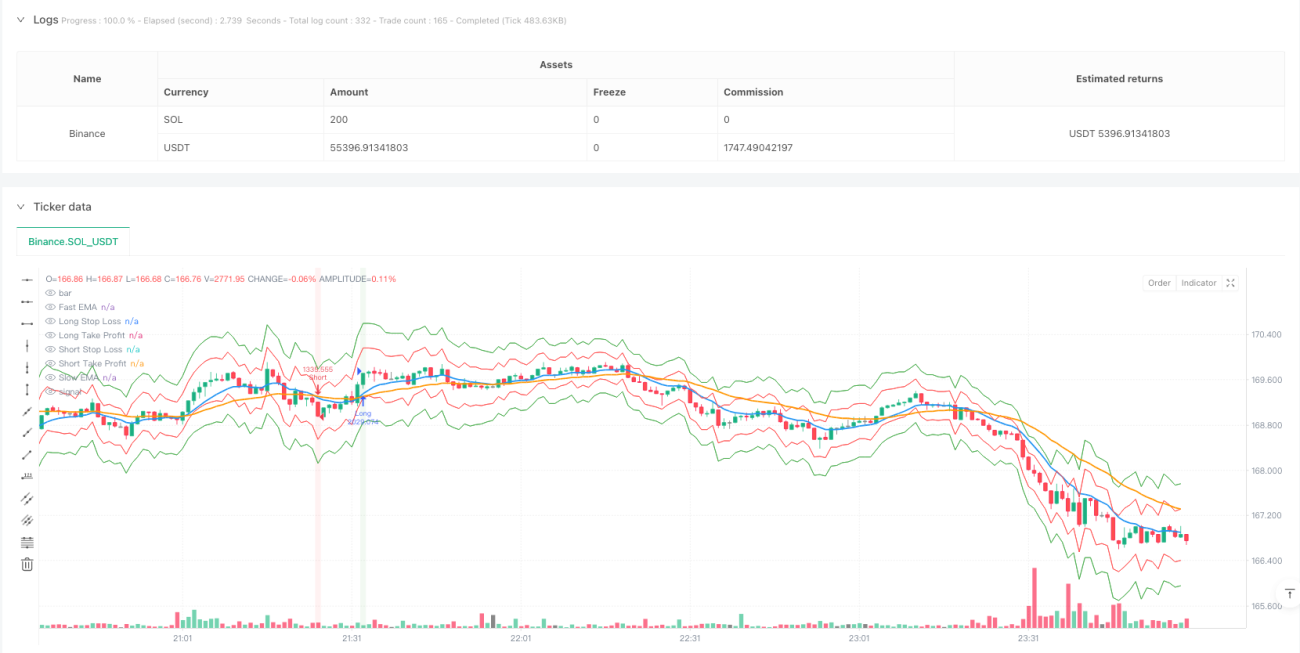

Diese Strategie ist ein quantitatives Handelssystem, das auf dem Crossover zweier exponentiell gleitender Durchschnitte (EMA) und der Filterung mit dem Average True Range (ATR) basiert. Es wurde speziell für Umgebungen mit hoher Volatilität entwickelt. Es kombiniert die Vorteile von Trendfolge und Volatilitätsfilterung, um in Märkten mit hoher impliziter Volatilität (IV) optimale risikobereinigte Renditen zu erzielen. Der Kern der Strategie besteht darin, mithilfe des Goldenen Kreuzes (schneller EMA über dem langsamen EMA) und des Todeskreuzes (schneller EMA unter dem langsamen EMA) die Trendrichtung zu bestimmen. Gleichzeitig werden der ATR und seine abgeleiteten Indikatoren genutzt, um ein Umfeld mit hoher Volatilität zu identifizieren, sodass nur dann Positionen eröffnet werden, wenn die Volatilität ausreichend hoch ist. Dadurch wird die Sharpe Ratio verbessert.

Funktionsweise der Strategie

Die Strategie basiert auf der Kombination zweier Kernindikatoren:

-

Trendindikatoren:

- Schneller exponentiell gleitender Durchschnitt (EMA_fast): 10-Tage-EMA zur Erfassung kurzfristiger Trendänderungen

- Langsamer exponentiell gleitender Durchschnitt (EMA_slow): 30-Tage-EMA zur Bestimmung des langfristigen Trendverlaufs

-

Volatilitätsindikatoren:

- Average True Range (ATR): 14-Tage-ATR zur Messung der Marktvolatilität

- ATR-Mittelwert (ATR_mean): Einfacher gleitender Durchschnitt des 20-Tage-ATR als Volatilitätsbasis

- ATR-Standardabweichung (ATR_std): Standardabweichung des 20-Tage-ATR zur Erkennung extremer Volatilitätsänderungen

Die Handelslogik ist klar: Wenn der kurzfristige Durchschnitt (EMA_fast) den langfristigen Durchschnitt (EMA_slow) von unten nach oben kreuzt (Goldenes Kreuz) und der aktuelle ATR über seinem Mittelwert plus einer Standardabweichung liegt, wird ein Long-Signal generiert. Wenn der kurzfristige Durchschnitt den langfristigen von oben nach unten kreuzt (Todeskreuz) und dieselbe ATR-Bedingung erfüllt ist, wird ein Short-Signal generiert. Die Ausstiegsbedingung ist eine Trendwende (erneuter Crossover der Durchschnitte) oder ein deutlicher Rückgang der Volatilität (ATR unter Mittelwert minus einer Standardabweichung).

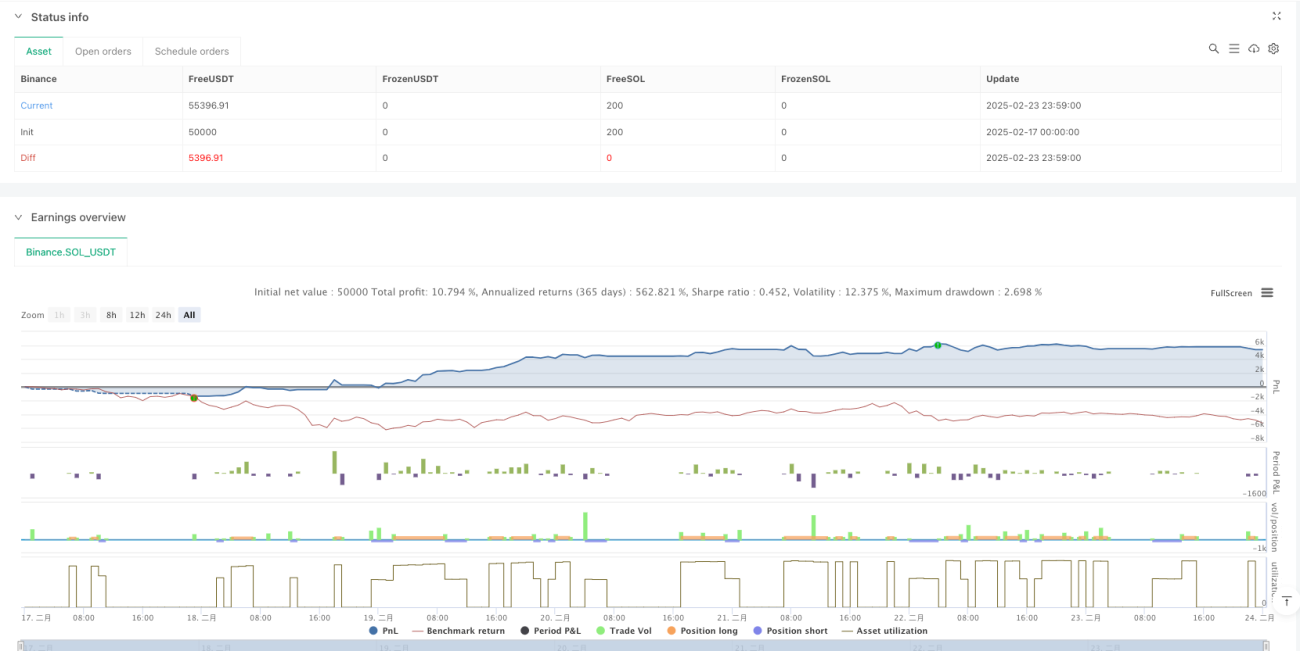

Zur Risikosteuerung werden dynamische Stop-Loss- (Einstiegspreis ± 2*ATR) und Take-Profit-Marken (Einstiegspreis ± 4*ATR) auf Basis des ATR gesetzt. Zudem wird ein dynamisches Positionsmanagement implementiert, das auf dem Kontokapitalanteil und der Marktvolatilität basiert, sodass das Risiko pro Trade 1-2 % des Kontokapitals nicht überschreitet.

Vorteile der Strategie

-

Erfassung von Umgebungen mit hoher Volatilität: Durch den ATR-Filter wird sichergestellt, dass nur bei hoher Volatilität gehandelt wird. Dadurch können die Kursschwankungen in turbulenten Marktphasen optimal genutzt werden, was das Ertragspotenzial steigert.

-

Risikobereinigte Renditen: Die Kombination von Trendfolge und Volatilitätsfilter vermeidet ineffiziente Trades in Phasen geringer Volatilität und verbessert das Verhältnis von Rendite zu Risiko, d. h. die Sharpe Ratio, deutlich.

-

Hohe Anpassungsfähigkeit: Die dynamischen Stop-Loss- und Positionsmanagement-Mechanismen auf Basis des ATR passen sich automatisch an die Marktbedingungen an, sodass die Strategie in verschiedenen Volatilitätsumgebungen eine angemessene Risikokontrolle gewährleistet.

-

Großer Spielraum für Parameteroptimierung: Mehrere Schlüsselparameter (z. B. EMA-Perioden, ATR-Schwellenwerte, Risikofaktoren) können je nach spezifischen Marktbedingungen optimiert werden, um die Anpassungsfähigkeit des Systems zu erhöhen.

-

Einfache und effiziente Implementierung: Das auf Tagesdaten basierende Design ermöglicht eine relativ einfache Implementierung mit geringem Rechenaufwand. Es eignet sich für mittelfrequente Händler und benötigt keine komplexen Hochfrequenzdaten.

Risiken der Strategie

-

Risiko falscher Ausbrüche: In Seitwärtsmärkten können Crossover-Signale fehlerhaft sein und zu häufigen Trades mit Verlusten führen. Abhilfe kann durch Hinzufügen weiterer Bestätigungsindikatoren wie Volumen oder RSI geschaffen werden, um falsche Signale zu filtern.

-

Einfluss der Transaktionskosten: Häufige Trades in volatilen Märkten können zu hohen Transaktionskosten führen, einschließlich Provisionen und Slippage. Es wird empfohlen, diese Kosten im Backtest vollständig zu berücksichtigen und ggf. die Handelsfrequenz durch längere Haltedauern oder höhere Einstiegsschwellen zu reduzieren.

-

Drawdown-Risiko: Obwohl die Strategie über einen Stop-Loss-Mechanismus verfügt, können die tatsächlichen Verluste unter extremen Marktbedingungen (z. B. Gap-Öffnungen oder Flash-Crashs) die Erwartungen übersteigen. Es wird empfohlen, ein Gesamtrisikolimit für das Konto festzulegen, um sicherzustellen, dass das kumulierte Risiko aller Positionen akzeptabel bleibt.

-

Parameterabhängigkeit: Die Performance der Strategie kann empfindlich auf die Wahl der Parameter reagieren. Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parametereinstellungen. Abhilfe kann durch regelmäßige Neuoptimierung der Parameter oder die Verwendung adaptiver Parameteransätze geschaffen werden.

-

Veränderungen des Marktumfelds: In Umgebungen mit geringer Volatilität oder ohne klaren Trend kann die Strategie lange Zeit keine oder nur schwache Signale generieren. Eine Möglichkeit besteht darin, je nach Marktumfeld zwischen verschiedenen Strategien zu wechseln.

Optimierungsansätze

-

Mehrstufige Volatilitätsfilter: Es können Volatilitätsindikatoren aus mehreren Zeitrahmen eingeführt werden, z. B. kurzfristige, mittelfristige und langfristige ATRs, um sicherzustellen, dass die Bedingungen für hohe Volatilität auf verschiedenen Zeitskalen erfüllt sind, bevor ein Trade eröffnet wird. Dadurch werden Fehlsignale reduziert.

-

Verstärkung durch maschinelles Lernen: Es können Algorithmen des maschinellen Lernens zur Vorhersage von Trends und Volatilität eingesetzt werden, z. B. LSTM- oder Random-Forest-Modelle, um zukünftige ATR-Werte und Preistrends vorherzusagen und die Signalqualität zu verbessern.

-

Adaptive Parameter: Eine adaptive Anpassung der EMA-Perioden und ATR-Schwellenwerte, z. B. automatische Parameteranpassung in verschiedenen Marktzyklen, um sich an veränderte Marktbedingungen anzupassen und die Robustheit der Strategie zu erhöhen.

-

Integration von Stimmungsindikatoren: Die Einbeziehung von Marktstimmungsindikatoren wie dem VIX (Volatilitätsindex), Kapitalflüssen oder Optionsmarktdaten kann die Bestätigung von Einstiegssignalen verbessern und die Signalqualität erhöhen.

-

Optimierung von Take-Profit und Stop-Loss: Es können komplexere Take-Profit- und Stop-Loss-Strategien implementiert werden, z. B. nachlaufende Stopps auf Basis des ATR oder intelligente Take-Profit-Marken auf Basis von Unterstützungs-/Widerstandsniveaus, um das Gewinn-Verlust-Verhältnis zu verbessern.

-

Multimarktfähigkeit: Die Strategie kann erweitert werden, um gleichzeitig in mehreren verwandten Märkten zu handeln, wobei Korrelationen und Volatilitätsunterschiede zwischen den Märkten genutzt werden, um Risiken zu streuen und Chancen zu erhöhen.

-

Klassifizierung des Marktumfelds: Entwicklung eines Moduls zur Erkennung des Marktumfelds, um in verschiedenen Umgebungen (Trend, Seitwärtsbewegung, hohe Volatilität, niedrige Volatilität usw.) die Strategieparameter oder die Handelslogik anzupassen, wodurch die Allwetter-Performance der Strategie verbessert wird.

Zusammenfassung

Die Strategie mit Volatilitätsfilter, Doppel-EMA-Crossover und hoher Sharpe Ratio ist ein quantitatives Handelssystem, das Trendfolge und Volatilitätsfilter kombiniert, um durch Handel nur in Umgebungen mit hoher Volatilität risikoadjustierte hohe Renditen zu erzielen. Die Strategie bestimmt die Trendrichtung durch den Crossover von schnellem und langsamem gleitenden Durchschnitt und nutzt ATR-bezogene Indikatoren, um sicherzustellen, dass sich der Markt in einem Zustand hoher Volatilität befindet, wodurch die Qualität der Handelssignale verbessert wird.

Dynamische Stop-Loss- und Take-Profit-Marken sowie ein Positionsmanagement-Mechanismus ermöglichen es der Strategie, Risiken effektiv zu kontrollieren und sich an unterschiedliche Marktbedingungen anzupassen. Obwohl Risiken wie Fehlsignale, Transaktionskosten und Parameterabhängigkeit bestehen, kann die Robustheit und Performance der Strategie durch Optimierungsansätze wie mehrstufige Volatilitätsfilter, Integration von Stimmungsindikatoren und maschinelles Lernen weiter verbessert werden.

Für quantitative Trader, die in Märkten mit hoher Volatilität nach einer höheren risikobereinigten Rendite suchen, ist dieser Strategierahmen eine Überlegung wert. Vor der tatsächlichen Implementierung werden gründliche historische Backtests und Parameteroptimierungen empfohlen. Die Parameter sollten an die spezifischen Markteigenschaften angepasst werden, um die besten Handelsergebnisse zu erzielen.

- 1