Übersicht

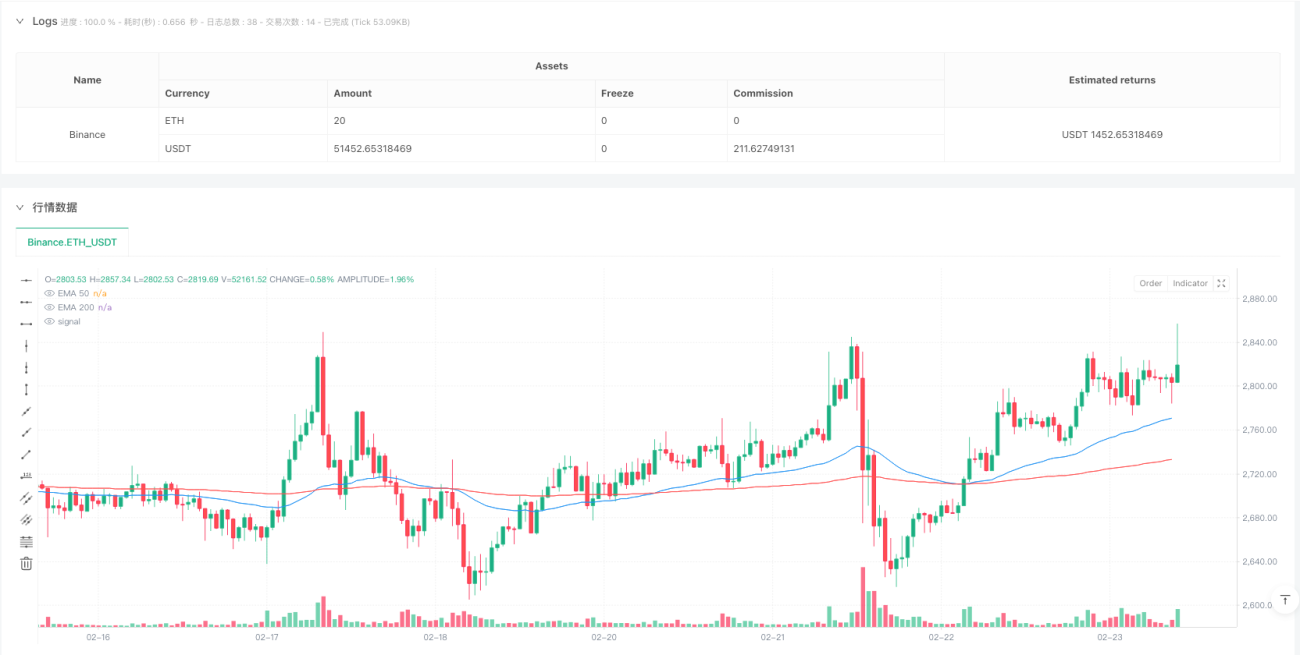

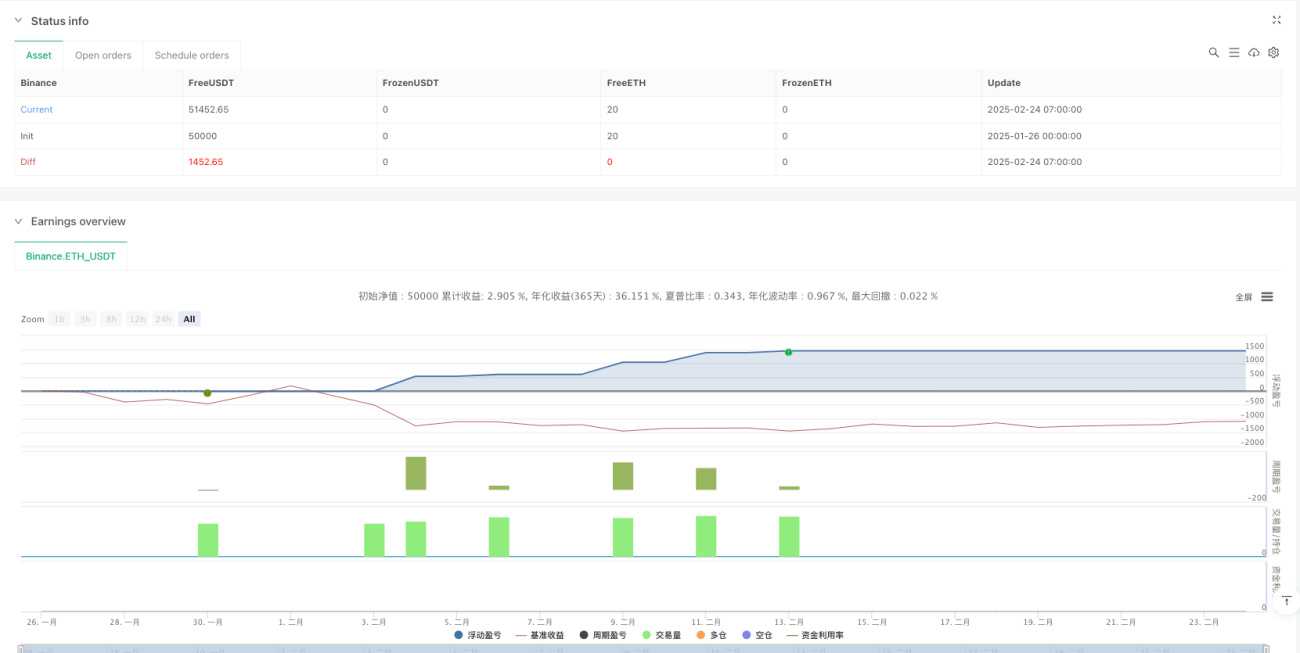

Diese quantitative Handelsstrategie ist ein trendbasiertes Ausbruchssystem, das mehrere Filterbedingungen und ein strenges Risikomanagement kombiniert. Der Kern der Strategie nutzt Preis- und gleitende Durchschnittskreuze als primäres Einstiegssignal, ergänzt durch den ATR-Volatilitätsindikator zur Optimierung des Einstiegszeitpunkts. Über die EMA50- und EMA200-Kombination wird ein Trendfilter etabliert, der sicherstellt, dass nur in starken Trendumgebungen Positionen eröffnet werden. Die Strategie setzt zudem feste Stop-Loss- und Take-Profit-Niveaus sowie eine dynamische Anpassung des Stop-Loss basierend auf der Marktvolatilität ein. Laut Backtest-Daten erzielt die Strategie im 15-Minuten-Zeitrahmen eine Gewinnquote von über 74 % und einen Profit-Faktor von 2,4, was eine robuste Rentabilität und ein solides Risikomanagement zeigt.

Strategieprinzip

Die Strategie basiert auf einem mehrdimensionalen Signalsystem. Die zentralen Einstiegsbedingungen sind:

-

Ausbruchssignal-Erzeugung: Identifikation potenzieller Trendausbrüche durch Kreuze des Preises mit einem SMA der Hoch-/Tiefpunkte, der um den ATR-Wert angepasst ist. Long-Einstiege erfolgen, wenn der Preis den SMA der Hochpunkte plus ATR-Anpassung nach oben durchbricht (ta.crossover). Short-Einstiege bei einem Durchbruch nach unten (ta.crossunder) des SMA der Tiefpunkte minus ATR-Anpassung.

-

Trendfilter: Die Strategie verwendet eine Kombination aus EMA50 und EMA200 als Trendprüfung. Für Long-Positionen muss der Preis über dem EMA50 und der EMA50 über dem EMA200 liegen (Aufwärtstrend bestätigt). Für Short-Positionen muss der Preis unter dem EMA50 und der EMA50 unter dem EMA200 liegen (Abwärtstrend bestätigt).

-

Zeitfilter: Der Handel wird auf das Zeitfenster zwischen 2:00 und 14:00 Uhr New Yorker Zeit beschränkt, um Phasen mit hoher Marktaktivität und Volatilität zu nutzen.

-

Handelsabkühlungsmechanismus: Nach jedem Trade wird eine Abkühlungsphase von 15 Kerzen eingelegt, um Überhandel zu vermeiden und Fehlsignale durch Marktrauschen zu reduzieren.

-

Risikomanagementsystem:

- Fester Stop-Loss: Ein Fix-Stop von 50 Punkten, dynamisch durch den ATR-Wert angepasst.

- Fester Take-Profit: Ein Fix-Gewinnziel von 100 Punkten.

- Break-Even-Mechanismus: Sobald der Gewinn 50 Punkte erreicht, wird der Stop-Loss auf das Kostenniveau (plus 2 kleinste Tick-Größen als Puffer) verschoben.

Die Strategie verwendet pipSize (kleinste Preisänderungseinheit), um Punkte in tatsächliche Preisbewegungen umzurechnen und so die Risikomanagementregeln korrekt auf verschiedene Instrumente anzuwenden.

Strategievorteile

-

Mehrfachfilter: Kombination aus Preisausbruch, Trendbestätigung, Zeitfilter und Handelskühlung reduziert Fehlsignale signifikant und verbessert die Handelsqualität. Es wird nur unter mehreren erfüllten Bedingungen eröffnet, was die Zuverlässigkeit der Signale stark erhöht.

-

Adaptives Risikomanagement: Durch die Verbindung von festem Stop-Loss/Take-Profit mit dynamischer ATR-Anpassung passt sich die Strategie an unterschiedliche Marktvolatilitäten an. Der ATR-Multiplikator (1,2) vergrößert den Schutzbereich in volatilen Phasen und verkleinert ihn in ruhigen Phasen – intelligentes Risikomanagement.

-

Break-Even-Mechanismus: Bei Erreichen eines bestimmten Gewinnniveaus (50 Punkte) wird der Stop-Loss automatisch nahe dem Einstiegskurs platziert, um erzielte Gewinne zu sichern und dem Trend Raum zu geben. Dies optimiert das Risiko-Ertrags-Verhältnis.

-

Überhandlungsschutz: Die Handelskühlung (15 Kerzen) verhindert effektiv das Eingehen mehrerer Positionen unter ähnlichen Marktbedingungen, senkt die Handelsfrequenz und -kosten und vermeidet häufige Stops in Seitwärtsmärkten.

-

Hochwertige Handelszeitsteuerung: Die Beschränkung auf das Zeitfenster 2–14 Uhr NY-Zeit konzentriert den Handel auf Phasen mit idealer Liquidität und Volatilität und vermeidet niedrige Liquidität oder ungewöhnliche Schwankungen.

-

Hervorragende Backtest-Ergebnisse: Im 15-Minuten-Zeitrahmen zeigt die Strategie eine Gewinnquote von über 74 % und einen Profit-Faktor von 2,4, was auf eine robuste Rentabilität und ein gutes Risiko-Ertrags-Profil hinweist.

Strategierisiken

-

Gap-Risiko beim Stop-Loss: Bei großen Kurslücken kann der feste Stop-Loss nicht perfekt ausgeführt werden, was zu höheren Verlusten als erwartet führen kann. Lösung: Erhöhung des Stop-Puffers oder Einführung eines volatilitätsbasierten dynamischen Stops.

-

Verzögerte Trendidentifikation: Die Verwendung von EMA50 und EMA200 als Trendfilter könnte dazu führen, dass Einstiege in der frühen Trendphase verpasst werden oder Positionen nach Trendende noch gehalten werden. Optimierung durch sensiblere Indikatoren oder Multi-Timeframe-Analyse.

-

Parameterempfindlichkeit: Die Leistung hängt stark von Schlüsselparametern wie length (10) und cooldownBars (15) ab. Änderungen der Marktbedingungen können die optimalen Parameter entwerten. Regelmäßige Neuoptimierung oder adaptive Parameteranpassung empfohlen.

-

Einschränkung durch festes Gewinnziel: Das feste Ziel von 100 Punkten kann in starken Trends Trades vorzeitig beenden und das Gewinnpotenzial begrenzen. Teilgewinne oder Trailing-Stop-Strategien könnten die Performance in starken Trends verbessern.

-

Einschränkung durch Zeitfilter: Das Handelsfenster 2–14 Uhr NY-Zeit könnte Chancen in anderen Zeitzonen verpassen, insbesondere bei 24-Stunden-Märkten. Anpassung des Zeitfensters an Marktcharakteristika oder Zeitzonen.

-

Stabilität der ATR-Anpassung: Plötzliche Änderungen des ATR können zu instabilen Einstiegsbedingungen und Stop-Loss-Niveaus führen. Verwendung eines längeren ATR-Berechnungszeitraums oder Glättung des ATR, um kurzfristige Schwankungen zu reduzieren.

Optimierungsrichtungen

-

Dynamisches Gewinnzielsystem: Ersetzen des festen Take-Profit (100 Punkte) durch ein volatilitätsbasiertes dynamisches Ziel, das sich automatisch an die Marktbedingungen anpasst. Konkrete Umsetzung: Verwendung eines Vielfachen des ATR als Zielabstand, größeres Ziel bei hoher Volatilität, konservativeres bei niedriger Volatilität.

-

Trendstärke-Klassifizierungssystem: Optimierung des Trendfilters durch Einführung eines Trendstärke-Scores, der die Positionsgröße oder Risikoparameter je nach Trendintensität anpasst. Kombination von Faktoren wie Winkel der Durchschnitte, Abstand von Preis zu Durchschnitt für eine differenziertere Entscheidung.

-

Multi-Timeframe-Bestätigung: Hinzufügen einer Trendbestätigung auf höheren Zeitrahmen, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt. Z. B. vor dem Handel auf dem 15-Minuten-Chart den Trend auf dem 1-Stunden- oder 4-Stunden-Chart prüfen.

-

Teilgewinnmechanismus: Umsetzung einer mehrstufigen Gewinnstrategie, bei der bei bestimmten Gewinnniveaus Teilpositionen geschlossen werden – teils Gewinn sichern, teils weiter laufen lassen. Beispiel: Bei 50 Punkten 50 % schließen, Rest mit Trailing-Stop halten.

-

Adaptive Abkühlungsperiode: Änderung der festen 15-Kerzen-Kühlung in eine dynamische, basierend auf der Marktvolatilität. In volatilen Märkten könnte die Kühlung verkürzt werden, um mehr Chancen zu nutzen, in ruhigen verlängert, um Überhandel zu vermeiden.

-

Erweiterte Backtest-Validierung: Ausweitung der Backtests auf verschiedene Märkte und Zeiträume, insbesondere unter verschiedenen Marktbedingungen. Durchführung von Walk-Forward-Optimierung und Monte-Carlo-Simulation zur Bewertung der Parametersensitivität und Robustheit.

Zusammenfassung

Die mehrdimensionale adaptive Trendfolge- und Risikomanagementstrategie ist ein durchdachtes quantitatives Handelssystem, das Preisausbrüche, Trendfilter, Zeitsteuerung und mehrschichtiges Risikomanagement integriert. Sie erzielt eine hohe Gewinnquote und einen exzellenten Profit-Faktor. Die Strategie legt besonderen Wert auf Risikokontrolle durch Kombination von festem Stop-Loss und ATR-dynamischer Anpassung zum Kapitalschutz und nutzt einen Break-Even-Mechanismus zur Gewinnsicherung. Sie eignet sich für kurz- bis mittelfristige Trendtrades und zeigt insbesondere im 15-Minuten-Zeitrahmen herausragende Leistungen.

Trotz Verbesserungspotenzials bei Parameteroptimierung und Gewinnmanagement demonstriert die Strategie bereits die Kernvorteile systematischen Handelns: Disziplin, kontrolliertes Risiko und reproduzierbare Handelslogik. Durch die vorgeschlagenen Optimierungen, insbesondere dynamische Gewinnziele und Multi-Timeframe-Bestätigung, könnte die Strategie in verschiedenen Marktumgebungen stabile Ergebnisse erzielen und die Gesamtrentabilität weiter steigern.

- 1