Übersicht

Das Multi-Indikatoren-Synthese-Mehrdimensionale-Entscheidungs-Handelssystem ist eine quantitative Strategie, die mehrere technische Indikatoren kombiniert. Die Strategie generiert Handelssignale durch die umfassende Analyse von 5 Schlüsselindikatoren (RSI, MACD, Bollinger-Bänder, Volumen und Preistrend). Wenn mindestens 3 Indikatoren ein bullisches Signal anzeigen, gibt die Strategie einen Kaufauftrag; wenn mindestens 3 Indikatoren ein bärisches Signal anzeigen, gibt sie einen Verkaufsauftrag. Diese mehrdimensionale Analysemethode kann die von einem einzelnen Indikator möglicherweise erzeugten Fehlsignale herausfiltern und die Zuverlässigkeit der Handelsentscheidung verbessern. Die Strategie ist außerdem mit einer übersichtlichen Statustabelle ausgestattet, die den aktuellen Status jedes Indikators in Echtzeit anzeigt, sodass Händler den mehrdimensionalen Zustand des Marktes klar verstehen können.

Strategieprinzip

Das Kernprinzip dieser Strategie basiert auf der Idee der Multifaktoren-Resonanz und funktioniert in den folgenden Schritten:

-

Indikatorberechnung: Die Strategie berechnet zunächst die 5 Schlüsselindikatoren:

- RSI (Relative Strength Index): Verwendet eine 18-Perioden-Einstellung zur Bewertung des Preis-Momentums

- MACD (Moving Average Convergence Divergence): Verwendet eine 12/26/9-Perioden-Kombination zur Identifizierung von Trendänderungen

- Bollinger-Bänder: Verwenden eine 20-Perioden-, 2,5-fache Standardabweichungseinstellung zur Bewertung der Preisvolatilität

- Volumen: Vergleich mit dem 20-Perioden-Durchschnitt zur Bewertung der Handelsaktivität

- Preistrend: Verwendet den 50-Perioden-Durchschnitt zur Bestimmung der mittelfristigen Trendrichtung

-

Definition der Signalbedingungen: Für jeden Indikator werden spezifische bullische und bärische Bedingungen festgelegt:

- RSI: Unter 30 ist bullisch, über 70 ist bärisch

- MACD: Die MACD-Linie über der Signallinie ist bullisch, umgekehrt bärisch

- Bollinger-Bänder: Der Preis innerhalb der Bänder ist bullisch, der Preis unter dem unteren Band ist bärisch

- Volumen: Über dem 20-Perioden-Durchschnitt ist bullisch, darunter bärisch

- Preistrend: Über dem 50-Perioden-Durchschnitt ist bullisch, darunter bärisch

-

Multi-Indikatoren-Synthese: Der Code berechnet die Anzahl der bullischen und bärischen Signale. Wenn mindestens 3 Indikatoren bullisch sind, wird ein mehrdimensionales Kaufsignal gebildet; wenn mindestens 3 Indikatoren bärisch sind, wird ein mehrdimensionales Verkaufssignal gebildet.

-

Ausführung des Handels: Bei Erfüllung der Kaufbedingungen wird eine Long-Position eingegangen; bei Erfüllung der Verkaufsbedingungen wird eine Short-Position eingegangen.

Der Vorteil dieser Strategie liegt darin, dass sie sich nicht auf einen einzelnen Indikator verlässt, sondern die gleichzeitige Bestätigung mehrerer Indikatoren erfordert. Dieser „Mehrheitsentscheidungs"-Mechanismus reduziert die Wahrscheinlichkeit von Fehlentscheidungen erheblich.

Strategievorteile

Eine eingehende Analyse des Codes dieser Multi-Indikatoren-Synthese-Strategie zeigt die folgenden wesentlichen Vorteile:

-

Mehrdimensionaler Filtermechanismus: Durch die Anforderung, dass mindestens 3 der 5 Indikatoren ein übereinstimmendes Signal liefern, werden irreführende Signale, die von einem einzelnen Indikator ausgehen könnten, effektiv reduziert, was die Handelsgenauigkeit erheblich verbessert.

-

Hohe Anpassungsfähigkeit: Die Kombination von Momentum-Indikatoren (RSI), Trend-Indikatoren (MACD, gleitender Durchschnitt) und Volatilitätsindikatoren (Bollinger-Bänder) ermöglicht es der Strategie, sich an verschiedene Marktumgebungen anzupassen, einschließlich Trend- und Seitwärtsmärkten.

-

Integriertes Risikomanagement: Die Bollinger-Bänder-Komponente kann extremes Preisverhalten erkennen, der RSI kann überkaufte/überverkaufte Zustände identifizieren. Diese eingebauten Filter helfen, Einstiege unter ungünstigen Marktbedingungen zu vermeiden.

-

Hohe Informationstransparenz: Die Statustabellenfunktion ermöglicht es Händlern, den aktuellen Zustand jedes Indikators auf einen Blick zu sehen, was die Interpretierbarkeit der Strategie und das Vertrauen der Benutzer erhöht.

-

Anpassbare Parameter: Alle Schlüsselindikatorparameter im Code werden über die input-Funktion festgelegt, sodass Händler die Strategie an verschiedene Märkte und Zeitrahmen anpassen können, was die Flexibilität erhöht.

-

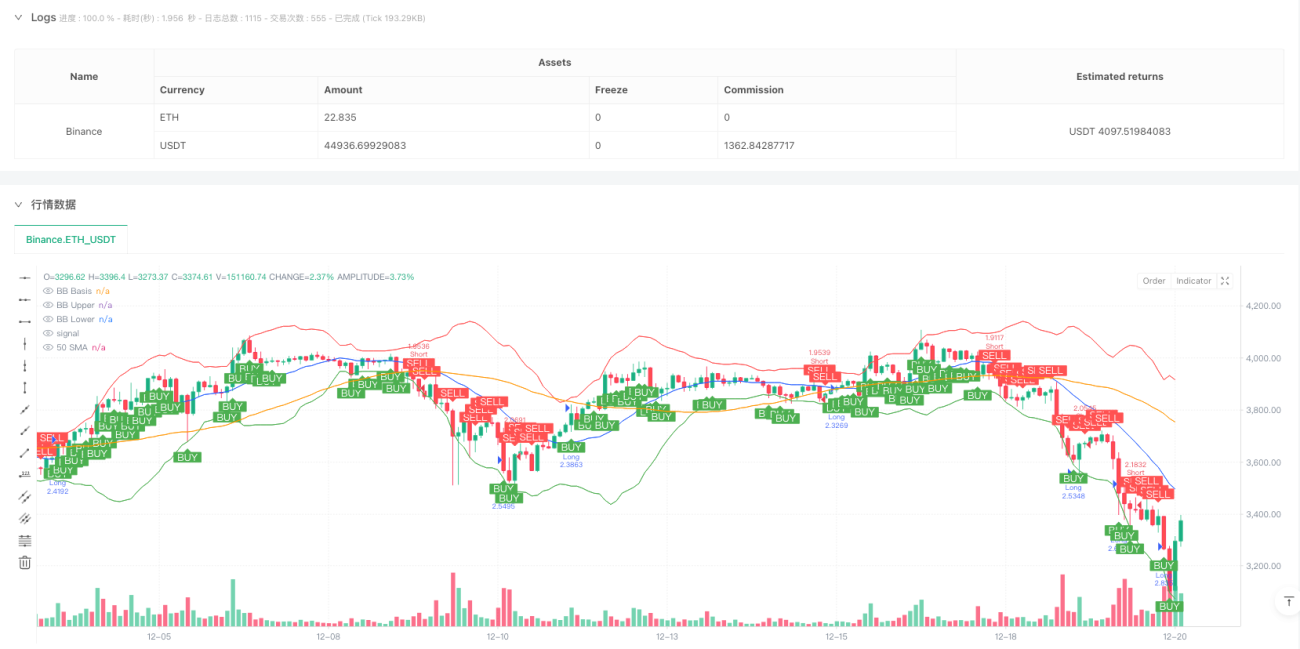

Hervorragende Visualisierung: Die Strategie zeigt nicht nur den Indikatorstatus über Tabellen an, sondern zeichnet auch Bollinger-Bänder und den 50-Perioden-Durchschnitt und markiert Kauf-/Verkaufssignalpunkte mit deutlichen Markierungen, sodass Händler den Marktstatus und die Handelslogik intuitiv verstehen können.

-

Integriertes Money Management: Die Strategie verwendet standardmäßig 15 % des Kontoguthabens für jeden Handel und berücksichtigt Transaktionskosten von 0,075 %, was ein vollständiges Handelssystem-Design widerspiegelt.

Strategierisiken

Obwohl die Strategie mehrere Indikatoren integriert, um die Robustheit zu erhöhen, bestehen dennoch folgende potenzielle Risiken:

-

Parameterempfindlichkeit: Die Parametereinstellungen der einzelnen Indikatoren (z. B. RSI-Länge, Bollinger-Band-Multiplikator) haben erheblichen Einfluss auf die Strategieleistung. Ungeeignete Parameter können zu übermäßigem Handel oder zum Übersehen wichtiger Signale führen. Die Lösung ist eine Backtest-Optimierung, um die optimale Parameterkombination für den jeweiligen Markt zu finden.

-

Indikator-Korrelation: Einige Indikatoren können stark korrelieren (z. B. MACD und Preistrend), was zu einer Doppelzählung von Signalen führen und die Wirksamkeit der mehrdimensionalen Analyse verringern kann. Die Lösung ist die Einführung weniger korrelierter Ersatzindikatoren, wie z. B. des relativen Volatilitätsindex oder des Money Flow Index.

-

Marktumgebungsabhängigkeit: Die Strategie funktioniert in trendstarken Märkten gut, kann aber in Seitwärts- oder schnell drehenden Märkten häufige Fehlsignale erzeugen. Die Lösung ist das Hinzufügen einer Komponente zur Marktumgebungsanalyse, um die Strategieparameter in verschiedenen Marktzuständen anzupassen oder den Handel auszusetzen.

-

Begrenzung fester Schwellenwerte: Die Strategie verwendet feste Schwellenwerte (z. B. RSI 30/70), um Signale zu beurteilen, was in verschiedenen Marktumgebungen möglicherweise nicht flexibel genug ist. Die Lösung ist die Verwendung adaptiver Schwellenwerte, z. B. dynamische Anpassung der Indikatorschwellen basierend auf historischer Volatilität oder Marktzustand.

-

Fehlender Stop-Loss-Mechanismus: Der Code enthält keinen expliziten Stop-Loss, was nach einem Fehlsignal zu anhaltenden Verlusten führen kann. Die Lösung ist das Hinzufügen eines Stop-Loss-Mechanismus basierend auf ATR oder einem festen Prozentsatz, um das Kapital zu schützen.

-

Datenverzögerungsproblem: Die meisten technischen Indikatoren sind nachlaufende Indikatoren, was zu ungünstigen Einstiegspunkten führen kann. Die Lösung ist das Hinzufügen von Frühindikatoren oder Preisaktionsanalysen, um Marktwendepunkte früher zu erfassen.

Optimierungsrichtungen

Die Analyse des Codes und der Logik dieser Strategie legt die folgenden lohnenswerten Optimierungsrichtungen nahe:

-

Adaptive Indikatorparameter: Die aktuelle Strategie verwendet feste Parameter. Sie könnte optimiert werden, um Parameter automatisch an die Marktvolatilität anzupassen. Zum Beispiel könnte der Bollinger-Band-Multiplikator in Phasen hoher Volatilität erhöht oder der RSI-Zyklus verlängert werden. Dies würde die Anpassungsfähigkeit der Strategie an verschiedene Marktumgebungen verbessern und die Stabilität erhöhen.

-

Gewichtetes Signalsystem: Die aktuelle Strategie weist allen Indikatoren das gleiche Gewicht zu. Sie könnte optimiert werden, um jedem Indikator basierend auf seiner Leistung in der aktuellen Marktumgebung unterschiedliche Gewichte zu geben. Zum Beispiel könnte in Trendmärkten das Gewicht von MACD und Preistrend erhöht werden, in Seitwärtsmärkten das von RSI und Bollinger-Bändern. Dies würde die Signale genauigkeit erhöhen.

-

Zeitrahmen-Koordination: Einführung einer Multi-Timeframe-Analyse, die verlangt, dass Signale aus kurzen und langen Zeitrahmen übereinstimmen, bevor ein Handel ausgeführt wird. Diese Optimierung könnte mehr Rauschsignale herausfiltern und zuverlässigere Trendänderungen erfassen.

-

Dynamischer Take-Profit und Stop-Loss: Hinzufügen eines dynamischen Take-Profit- und Stop-Loss-Mechanismus basierend auf ATR oder Bollinger-Band-Breite, der die Risikoparameter automatisch an unterschiedliche Volatilitätsumgebungen anpasst. Dies würde das Risiko-Ertrags-Verhältnis der Strategie erheblich verbessern.

-

Marktumgebungsklassifizierung: Hinzufügen eines Moduls zur Identifizierung der Marktumgebung, das in verschiedenen Markttypen (Trend, Seitwärts, volatil) unterschiedliche Handelslogiken oder Parametereinstellungen verwendet. Dies würde das Risiko des Handels in ungeeigneten Marktumgebungen reduzieren.

-

Integration von maschinellem Lernen: Verwendung von Algorithmen des maschinellen Lernens, um die Gewichte und Schwellenwerte der Indikatoren zu optimieren, basierend auf historischen Daten automatisch die beste Kombination zu finden. Dieser Ansatz kann die Einschränkungen manueller Parametereinstellungen überwinden und komplexere Marktmuster aufdecken.

-

Hinzufügen zusätzlicher Filterbedingungen: Einführung von Hilfswerkzeugen wie Volumen-Balance-Indikatoren, Marktvolatilitätszyklus-Analysen usw., um die Signalqualität weiter zu verbessern. Insbesondere das Hinzufügen von Filtern für die Veröffentlichung großer Wirtschaftsdaten oder wichtiger Ereignisse, um den Handel in Hochrisikozeiten zu vermeiden.

Zusammenfassung

Das Multi-Indikatoren-Synthese-Mehrdimensionale-Entscheidungs-Handelssystem ist eine umfassende quantitative Strategie, die mehrere technische Analyseinstrumente integriert. Durch die Anforderung der Mehrheits-Resonanz-Bestätigung filtert die Strategie effektiv Marktrauschen heraus und verbessert die Zuverlässigkeit von Handelssignalen. Ihr Kernvorteil liegt im mehrdimensionalen Analygerahmen und der Informationstransparenz, die es Händlern ermöglicht, objektivere Entscheidungen auf Basis multipler Daten zu treffen.

Allerdings steht die Strategie auch vor Herausforderungen wie Parameterempfindlichkeit, Indikator-Korrelation und Marktanpassungsfähigkeit. Durch die Einführung von Optimierungsmaßnahmen wie adaptiven Parametern, gewichteten Signalsystemen, Multi-Timeframe-Koordination und dynamischem Risikomanagement kann die Leistung der Strategie erheblich gesteigert werden.

Letztendlich liegt der Wert dieser Strategie darin, dass sie einen soliden quantitativen Handelsrahmen bietet, den Händler basierend auf ihrer persönlichen Risikobereitschaft und ihrem Marktverständnis individuell anpassen können. Für Anleger, die systematische, regelbasierte Handelsmethoden suchen, ist dies eine lohnenswerte Vorlage für Studium und Praxis.

/*backtest

start: 2024-03-15 18:40:00

end: 2024-12-21 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("3/5 Indicator Strategy with Table", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, commission_type=strategy.commission.percent, commission_value=0.075)

// —————— Input Parameters —————— //- 1