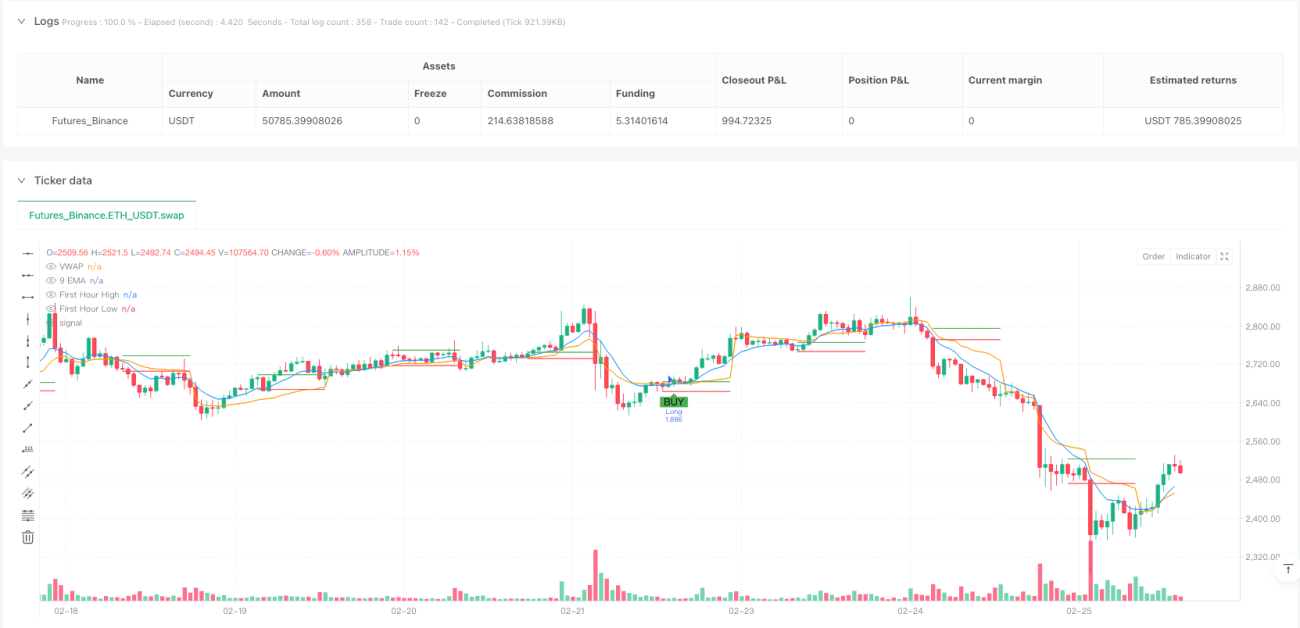

Übersicht

Diese Strategie ist ein quantitatives Handelssystem, das speziell für den Intraday-Handel entwickelt wurde. Ihr Kerngedanke dreht sich um das Preisverhalten der ersten Handelsstunde. Die Strategie identifiziert die Höchst- und Tiefstkurse der ersten Marktstunde als entscheidende Ausbruchsniveaus und kombiniert diese mit einem EMA (Exponentiell Gleitender Durchschnitt), VWAP (Volumengewichteter Durchschnittspreis) und einem dynamischen ATR (Durchschnittliche True Range) Stop-Loss, um ein vollständiges Handelsgerüst zu schaffen. Die Strategie legt besonderen Wert auf den Zeitpunkt des Einstiegs: Handelssignale werden erst nach Ende der ersten Marktstunde ausgelöst, um frühe Volatilität und Fehlausbrüche zu vermeiden. Zudem wird die Steigung des EMA als Trendbestätigungsinstrument genutzt, um sicherzustellen, dass die Handelsrichtung mit dem kurzfristigen Trend übereinstimmt, was die Erfolgsquote erhöht.

Strategieprinzip

Die Kernlogik der Strategie lässt sich in mehrere Schlüsselkomponenten unterteilen:

-

Bestimmung der Höchst- und Tiefstkurse der ersten Stunde: Die Strategie überwacht und zeichnet den Höchst- und Tiefstkurs der ersten Stunde nach Markteröffnung (60 Minuten ab 9:15) auf. Diese Preisniveaus dienen als potenzielle Ausbruchspunkte.

-

Berechnung technischer Indikatoren:

- 9-Perioden-EMA: Schnellindikator für den Preistrend

- VWAP: Referenz für das allgemeine Preisniveau des Marktes

- EMA-Steigung: Differenz zwischen dem aktuellen EMA und dem vorherigen EMA, zur Bestätigung der Trendrichtung

-

Einstiegsbedingungen:

- Long-Einstieg: Der Preis durchbricht das Hoch der ersten Stunde, gleichzeitig kreuzt der 9-EMA den VWAP nach oben, und die EMA-Steigung ist positiv.

- Short-Einstieg: Der Preis durchbricht das Tief der ersten Stunde, gleichzeitig kreuzt der 9-EMA den VWAP nach unten, und die EMA-Steigung ist negativ.

- Beide Einstiegsbedingungen setzen voraus, dass der Zeitraum der ersten Stunde abgeschlossen ist.

-

Ausstiegsstrategie:

- Stop-Loss: Dynamischer Stop basierend auf dem ATR, standardmäßig das 1-fache des ATR

- Take-Profit: Festes prozentuales Ziel, standardmäßig 1% Preisbewegung

-

Risikomanagement:

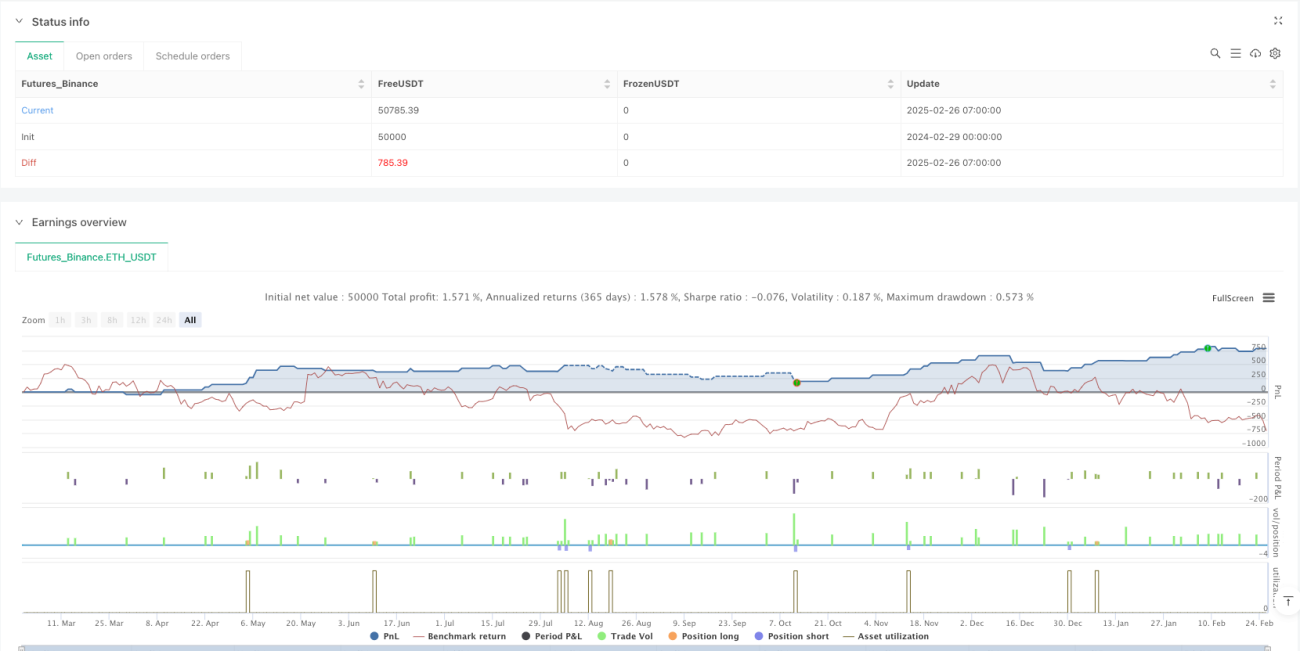

- Die Strategie verwendet standardmäßig 10% des Kontoguthabens pro Trade.

Dieses Designkonzept kombiniert Ausbruchshandel, Trendbestätigung und dynamisches Risikomanagement zu einem vollständigen und systematischen Handelsansatz. Durch die gleichzeitige Anforderung eines Preisausbruchs und der Bestätigung durch technische Indikatoren wird das Risiko von Fehlausbrüchen effektiv reduziert.

Vorteile der Strategie

Eine eingehende Analyse des Strategiecodes zeigt die folgenden klaren Vorteile:

-

Präziser Einstiegszeitpunkt: Durch die Verwendung der Höchst- und Tiefstkurse der ersten Stunde als Schlüsselniveaus kann die Strategie wichtige Intraday-Ausbruchsgelegenheiten erfassen. Die erste Marktstunde gibt oft die Tagesrange vor; ein Durchbrechen dieser Niveaus deutet in der Regel auf starke Dynamik hin.

-

Mehrfaches Bestätigungssystem: Die Strategie verlässt sich nicht nur auf den Preisausbruch, sondern erfordert auch den Crossover von EMA und VWAP sowie die Übereinstimmung der EMA-Steigungsrichtung. Diese mehrstufige Filterung reduziert Fehlsignale erheblich.

-

Dynamisches Risikomanagement: Durch die Verwendung des ATR als Grundlage für den Stop-Loss passt sich die Strategie automatisch an die Marktvolatilität an – größere Abstände in volatilen Phasen und engere Stops in ruhigen Phasen, um Gewinne zu schützen.

-

Klare Handelsregeln: Die Strategie definiert eindeutige Ein- und Ausstiegsbedingungen, reduziert subjektive Entscheidungen und fördert die Handelsdisziplin.

-

Visuelle Unterstützung: Der Code enthält Markierungen für Signale und Visualisierungen der Schlüsselniveaus, die dem Händler helfen, die Logik zu verstehen und Handelsmöglichkeiten in Echtzeit zu überwachen.

-

Anpassung an den Marktrhythmus: Durch die Zulassung von Einstiegen erst nach Ende der ersten Stunde werden typische ungeordnete Bewegungen zu Beginn vermieden und der Fokus auf nachhaltigere Bewegungen gelegt.

Risiken der Strategie

Trotz des durchdachten Designs gibt es potenzielle Risiken und Einschränkungen:

-

Übermäßige Abhängigkeit von einem einzelnen Zeitfenster: Die Strategie stützt sich stark auf die Hoch- und Tiefpunkte der ersten Stunde. Ist dieses Zeitfenster nicht repräsentativ (z. B. ungewöhnlich niedrige Volatilität oder temporäre Nachrichten), kann die Qualität der nachfolgenden Signale sinken.

-

Einschränkungen des festen Take-Profit-Prozentsatzes: Das feste 1%-Take-Profit-Ziel kann sich nicht an unterschiedliche Marktumgebungen oder volatile Assets anpassen. An starken Trendtagen könnte dies zu vorzeitigen Gewinnmitnahmen führen und größere potenzielle Gewinne verpassen lassen.

-

Verzögerungsrisiko von EMA und VWAP: Als nachlaufende Indikatoren können Crossover-Signale von EMA und VWAP auftreten, nachdem der Preis bereits deutlich ausgebrochen ist, was zu ungünstigen Einstiegspreisen führt.

-

Keine Berücksichtigung des gesamten Marktumfelds: Die Strategie bezieht keine breiteren Marktbewertungen ein (z. B. Gesamtmarkttrend, Volatilitätsumfeld oder Korrelationsanalysen), was in bestimmten Marktphasen zu schwacher Performance führen kann.

-

Herausforderungen bei der Ausführung: Als Intraday-Strategie erfordert sie hohe Ausführungseffizienz und niedrigen Slippage, was im realen Handel eine Herausforderung darstellen kann.

Zur Risikominderung wird empfohlen:

- Kombination mit anderen technischen oder fundamentalen Filtern

- Anpassung des ATR-Multiplikators und des Take-Profit-Ziels an Asset-Eigenschaften

- Einführung von Zeitfiltern, um ineffiziente Handelszeiten zu vermeiden

- Regelmäßiges Backtesting und Anpassung der Parameter an Marktveränderungen

Optimierungsrichtungen

Basierend auf der Analyse der Strategielogik und potenzieller Risiken sind folgende Optimierungsrichtungen erwägenswert:

-

Adaptive Parameteranpassung:

- Automatische Anpassung des ATR-Multiplikators an die historische Volatilität

- Dynamische Take-Profit-Ziele basierend auf Asset-Eigenschaften oder Marktzustand

- Implementierung eines adaptiven EMA-Zeitraums für unterschiedliche Marktbedingungen

-

Hinzufügen von Marktumfeld-Filtern:

- Einbeziehung der Gesamtmarkttrendbewertung, z. B. Indexrichtung

- Volatilitätsfilter, der das Strategieverhalten in extremen Volatilitätsphasen anpasst

- Zeitfilter zur Vermeidung bestimmter ineffizienter Handelszeiten

-

Optimierung der Logik zur ersten Stunde:

- Test verschiedener Definitionen der ersten Stunde (z. B. 30, 45 oder 90 Minuten)

- Verwendung der Preisstruktur der ersten Stunde anstelle einfacher Hochs und Tiefs

- Untersuchung der Beziehung zwischen Schlusskurs des Vortages und Eröffnungskurs als zusätzlicher Filter

-

Verbesserung der Ausstiegsmechanismen:

- Implementierung eines Trailing-Stops zum Schutz von Gewinnen und zur Trendverlängerung

- Test dynamischer Ausstiege basierend auf technischen Indikatoren (z. B. EMA-Kreuzungen)

- Teilgewinnmitnahmen, bei denen bei Erreichen bestimmter Ziele Teilpositionen geschlossen werden

-

Erweitertes Risikomanagement:

- Anpassung der Positionsgröße basierend auf der erwarteten täglichen Volatilität

- Einführung eines täglichen Verlustlimits zur Begrenzung des Gesamtrisikos

- Adaptives Risikomanagement basierend auf vergangenen Handelsergebnissen

Diese Optimierungen zielen darauf ab, die Kernlogik der Strategie zu erhalten, gleichzeitig ihre Anpassungsfähigkeit und Robustheit zu verbessern, um in einem breiteren Spektrum von Marktbedingungen wirksam zu bleiben.

Zusammenfassung

Die Strategie "Erste-Stunde-ATR-Stop-Loss mit EMA-Steigungsoptimierung" ist ein gut strukturiertes Intraday-Quant-System. Durch die Kombination von Ausbrüchen aus den Hochs/Tiefs der ersten Stunde, technischen Indikatoren und dynamischem Risikomanagement bietet sie Händlern eine systematische Handelsmethode. Ihr größter Vorteil liegt in der mehrfachen Bestätigung und den klaren Regeln, die Fehlsignale reduzieren und Disziplin fördern.

Allerdings hat die Strategie auch Einschränkungen, wie die starke Abhängigkeit von einem einzigen Zeitfenster und die mangelnde Anpassungsfähigkeit des festen Take-Profits. Durch die vorgeschlagenen Optimierungen – adaptive Parameter, Marktumfeld-Filter und verbesserte Ausstiege – können Händler die Robustheit weiter steigern.

Insgesamt handelt es sich um eine solide, klar durchdachte Handelsstrategie, die besonders für quantitativ orientierte Intraday-Händler geeignet ist. Mit entsprechender Parametrisierung und Optimierung hat sie das Potenzial, ein wirksames Werkzeug im Handelsportfolio zu sein. Wichtig: Jede Handelsstrategie erfordert gründliches Backtesting und Validierung sowie ein angemessenes Risikomanagement entsprechend der individuellen Risikotoleranz.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("FnO Intraday Strategy with ATR SL, EMA Slope & Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1