Multiindikator-Trendumkehr-Volatilitätsbedingungs-Selektive Optionsverkaufsstrategie

Überblick

Die Multi-Indikator-Trendreversal-Volatilitätsbedingte-Selektive-Optionsverkaufsstrategie ist eine Optionshandelsstrategie, die auf einer Kombination mehrerer technischer Indikatoren basiert. Sie konzentriert sich auf den Verkauf von Optionen, wenn der Preis überkaufte oder überverkaufte Zonen erreicht. Die Strategie kombiniert mehrere technische Indikatoren wie Gleitende Durchschnitte (EMA), Relative-Stärke-Index (RSI), Bollinger-Bänder, Average True Range (ATR) und den Average Directional Index (ADX), um potenzielle Wendepunkte zu identifizieren und an diesen Stellen Optionen zu verkaufen. Die Strategie führt Trades innerhalb eines bestimmten Zeitfensters nach Börseneröffnung aus und verwendet ATR-Vielfache für Stop-Loss und Take-Profit, um Risiken zu kontrollieren und Gewinne zu sichern.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Annahme, dass Preise nach Erreichen extremer Niveaus tendenziell zum Mittelwert zurückkehren. Im Einzelnen:

-

Trendbestätigung: Verwendung von 50- und 200-Perioden-EMA, um die allgemeine Markttrendrichtung zu bestimmen. Liegt der 50-Perioden-EMA über dem 200-Perioden-EMA, gilt dies als bullischer Trend, andernfalls als bärischer Trend.

-

Umkehrbedingungen:

- Call-Option verkaufen (Sell Call): Wenn sich der Markt in einem bärischen Trend befindet, der RSI-Index über 65 in den überkauften Bereich steigt und der Preis das obere Bollinger-Band berührt oder durchbricht.

- Put-Option verkaufen (Sell Put): Wenn sich der Markt in einem bullischen Trend befindet, der RSI-Index unter 35 in den überverkauften Bereich fällt und der Preis das untere Bollinger-Band berührt oder durchbricht.

-

Risikofilter:

- Vermeidung starker Trends: Wenn der ADX größer als 35 ist, deutet dies auf einen starken Trend hin. Die Strategie vermeidet dann Trades, um das Risiko von Gegentrendgeschäften zu reduzieren.

- Volatilitätsbestätigung: Es wird gefordert, dass der aktuelle ATR mindestens das 0,5-fache des 10-Perioden-ATR-Durchschnitts beträgt, um Trades in Umgebungen mit extrem geringer Volatilität zu vermeiden.

-

Zeitfilter: Die Strategie führt Trades nur zwischen 9:20 und 15:15 Uhr während der Handelszeit aus, um ausreichende Marktliquidität sicherzustellen.

-

Risikomanagement:

- Stop-Loss wird auf das 2-fache des aktuellen ATR gesetzt.

- Take-Profit wird auf das 3,5-fache des aktuellen ATR gesetzt, was einem Risiko-Ertrags-Verhältnis von etwa 1:1,75 entspricht.

Strategievorteile

-

Multi-Indikator-Integration: Durch die Kombination mehrerer Indikatoren zur Bestätigung von Handelssignalen wird die Anzahl der Fehlsignale deutlich reduziert und die Robustheit der Strategie erhöht. Der EMA zeigt den allgemeinen Trend an, der RSI identifiziert überkaufte/überverkaufte Bedingungen, die Bollinger-Bänder bestätigen Preisextreme und der ADX filtert starke Trends heraus.

-

Hohe Anpassungsfähigkeit: Die Strategie verwendet den ATR, um Stop-Loss und Take-Profit dynamisch anzupassen. Dadurch kann sie sich an unterschiedliche Marktbedingungen und Volatilitätsniveaus anpassen und funktioniert sowohl in Märkten mit hoher als auch mit niedriger Volatilität effektiv.

-

Zweiseitiger Handel: Die Strategie unterstützt sowohl den Verkauf von Call- als auch von Put-Optionen und kann so Chancen in verschiedenen Marktlagen nutzen, was die Gesamthandelsfrequenz und Gewinnmöglichkeiten erhöht.

-

Präzises Risikomanagement: Die vorgegebenen Stop-Loss- und Take-Profit-Levels ermöglichen ein genaues Risikomanagement, vermeiden emotionale Entscheidungen und stellen durch die Verwendung von ATR-Vielfachen ein konsistentes Risiko-Ertrags-Verhältnis sicher.

-

Zeitfilter: Die Begrenzung des Handelszeitfensters verbessert nicht nur die Signalqualität, sondern hilft dem Trader auch, sich auf die liquidesten und aktivsten Marktphasen zu konzentrieren.

Strategierisiken

-

Trendfortsetzungsrisiko: Trotz des ADX-Filters kann der Markt in manchen Fällen den bestehenden Trend fortsetzen, ohne die erwartete Umkehr zu zeigen, was zur Auslösung des Stop-Loss führt. Dies kann durch Anpassung des ADX-Schwellenwerts oder Hinzufügen weiterer Trendbestätigungsindikatoren gemildert werden.

-

Black-Swan-Ereignisse: Plötzliche Nachrichten oder Ereignisse können zu schnellen und großen Preisbewegungen führen, die über den normalen ATR-Bereich hinausgehen. Dies kann dazu führen, dass der Stop-Loss nicht greift oder es zu erheblichen Slippage-Abweichungen kommt. Es sollten außerbörsliche Stop-Loss oder maximale Verlustlimits in Betracht gezogen werden.

-

Parameterempfindlichkeit: Die Strategie ist von mehreren Parametereinstellungen abhängig (z. B. RSI-Schwellenwerte, Bollinger-Band-Breite, EMA-Perioden). Eine Überoptimierung kann zu einer Anpassung an historische Daten führen und die zukünftige Performance beeinträchtigen. Es wird empfohlen, Schrittoptimierungen und Vorwärtstests durchzuführen, um die Robustheit der Parameter zu validieren.

-

Liquiditätsrisiko: Bei bestimmten Optionskontrakten mit geringer Liquidität kann es schwierig sein, Trades zu angemessenen Preisen auszuführen oder zu schließen. Es sollten Optionskontrakte mit hohem Handelsvolumen und ausreichender Liquidität gewählt werden.

-

Korrelationsrisiko: Zwischen mehreren Indikatoren kann eine Korrelation bestehen, was zu redundanten Signalen anstelle einer echten Mehrfachbestätigung führen kann. Die Einführung unkorrelierter Indikatoren oder die Verwendung von Indikatoren mit unterschiedlichen Perioden könnte die Signaldiversität erhöhen.

Optimierungsmöglichkeiten

-

Dynamische Indikatorschwellen: Derzeit werden feste Schwellenwerte für RSI (65/35) und ADX (35) verwendet. Es könnte in Betracht gezogen werden, diese Schwellenwerte dynamisch an die Marktvolatilität oder historische Daten der jüngsten Vergangenheit anzupassen, um die Strategie besser an verschiedene Marktbedingungen anzupassen. Beispielsweise könnten in einem Markt mit geringer Volatilität engere RSI-Schwellen und in einem Markt mit hoher Volatilität weitere Schwellen verwendet werden.

-

Hinzufügen einer Volumenbestätigung: Die aktuelle Strategie berücksichtigt kein Volumen. Eine Bedingung zur Volumenbestätigung könnte hinzugefügt werden, z. B. dass das Umkehrsignal von einem erhöhten Handelsvolumen begleitet wird. Dies hilft, stärkere Umkehrsignale zu identifizieren.

-

Optimierung des Zeitfilters: Durch die Analyse der Strategieleistung in verschiedenen Zeiträumen könnte das Handelszeitfenster weiter verfeinert werden, z. B. durch Vermeidung von Phasen hoher Volatilität zu Handelsbeginn und -ende oder durch Konzentration auf bestimmte Zeitfenster.

-

Einbeziehung von Volatilitätsabweichungsindikatoren: Ein Vergleich zwischen impliziter Volatilität und historischer Volatilität könnte eingeführt werden. Beim Optionsverkauf könnte berücksichtigt werden, ob die Volatilität überbewertet ist, was die Margenerträge aus Optionsverkäufen verbessern könnte.

-

Integration von maschinellem Lernen: Mithilfe von Algorithmen des maschinellen Lernens könnten die Informationen der verschiedenen Indikatoren integriert werden, um eine komplexere Signalerzeugung zu entwickeln. Dies könnte die Vorhersagegenauigkeit der Strategie verbessern und Fehlsignale reduzieren.

-

Einführung einer maximalen Haltedauer: Es könnte eine zeitbasierte Zwangsschließungsbedingung hinzugefügt werden, z. B. eine maximale Haltedauer, um das Halten ungünstiger Positionen über einen längeren Zeitraum zu vermeiden und die Kapitaleffizienz zu steigern.

Zusammenfassung

Die Multi-Indikator-Trendreversal-Volatilitätsbedingte-Selektive-Optionsverkaufsstrategie ist ein auf technischer Analyse basierendes, zusammengesetztes Optionshandelssystem. Sie integriert mehrere Indikatoren, um Preisumkehr-Chancen zu identifizieren und durch Optionsverkäufe Gewinne zu erzielen. Der Hauptvorteil der Strategie liegt in ihrem mehrschichtigen Filtersystem, das Fehlsignale effektiv reduziert. Gleichzeitig ermöglicht der dynamische Risikomanagement-Mechanismus eine Anpassung an verschiedene Marktbedingungen.

Allerdings ist die Strategie auch Herausforderungen wie dem Trendfortsetzungsrisiko und der Parameterempfindlichkeit ausgesetzt. Durch die Einführung dynamischer Schwellenwertanpassungen, die Hinzunahme einer Volumenbestätigung und die Optimierung des Zeitfilters kann die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden. Insbesondere die Integration von Volatilitätsabweichungsindikatoren und maschinellem Lernen könnte die Signalqualität und die Gesamtleistung der Strategie erheblich steigern.

Für Trader, die nach Umkehrchancen im Optionsmarkt suchen, bietet diese Strategie einen systematischen, disziplinierten Handelsrahmen. Allerdings sind ein angemessenes Kapitalmanagement und geeignete Parametereinstellungen erforderlich, um langfristig stabile Erträge zu erzielen.

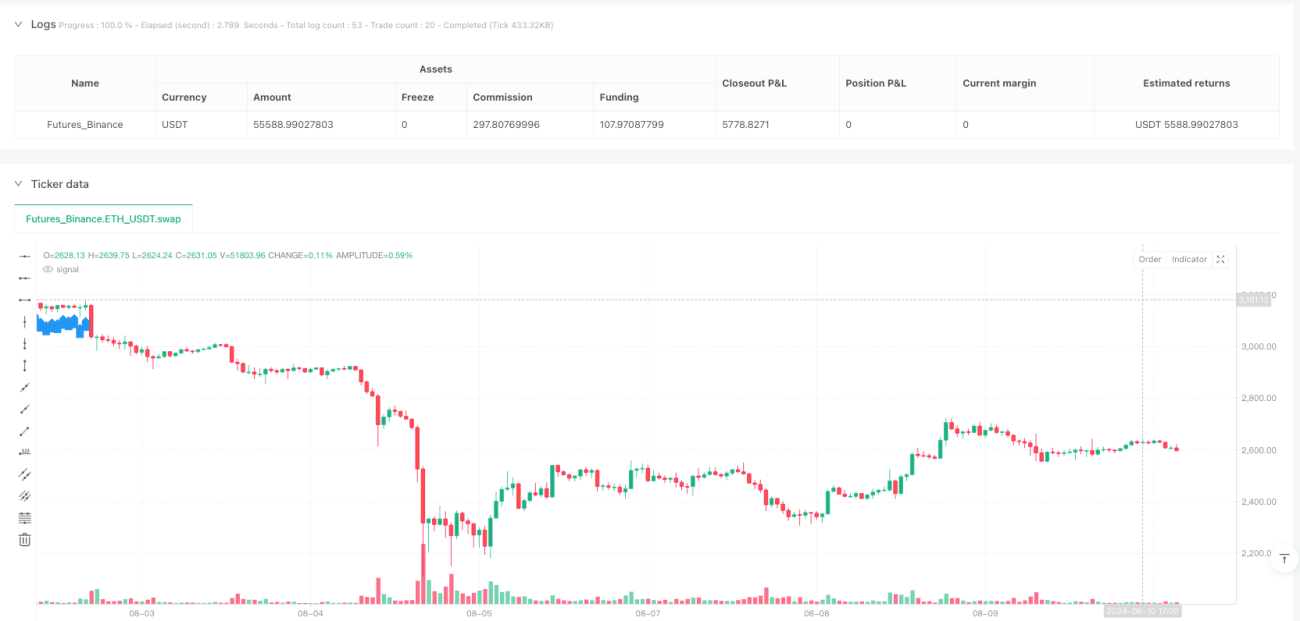

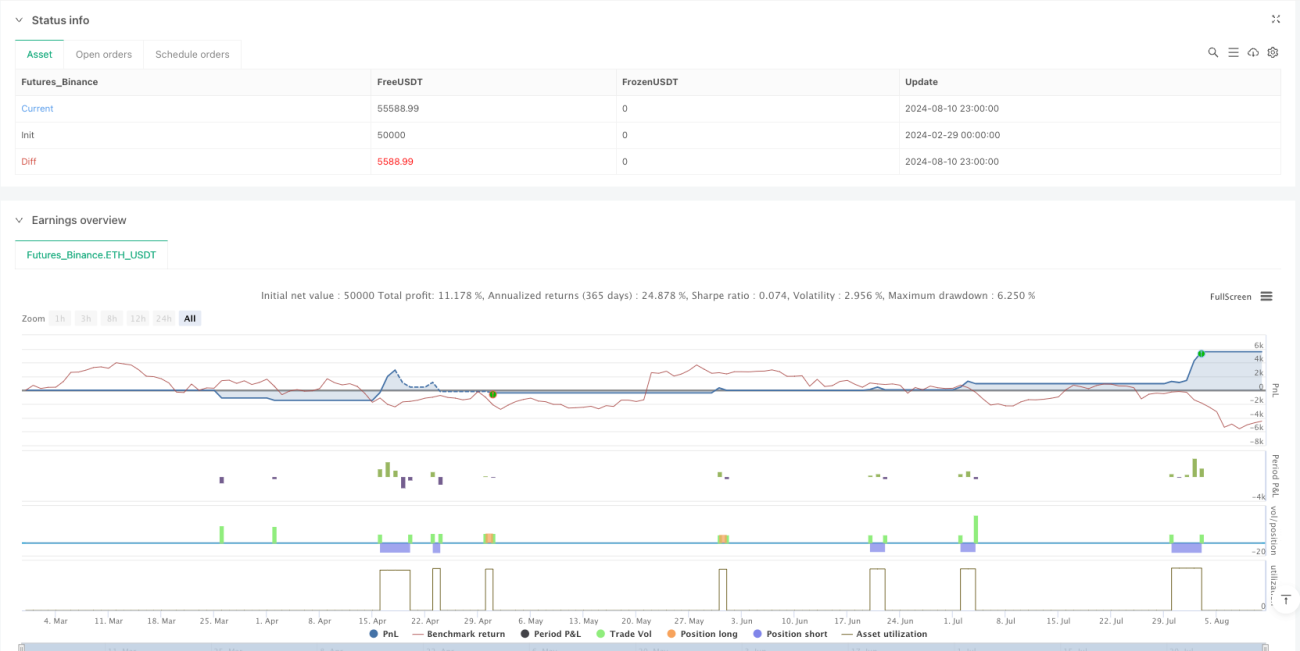

/*backtest

start: 2024-02-29 00:00:00

end: 2024-08-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Nifty BankNifty Option Selling Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Indicators ===- 1