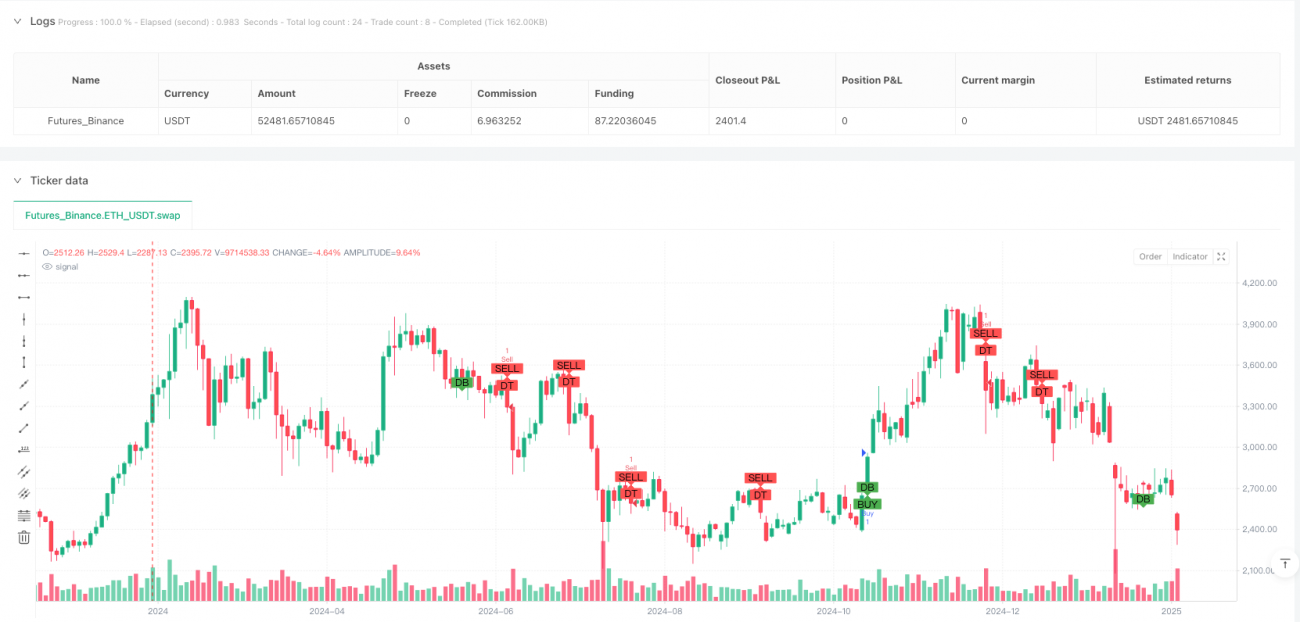

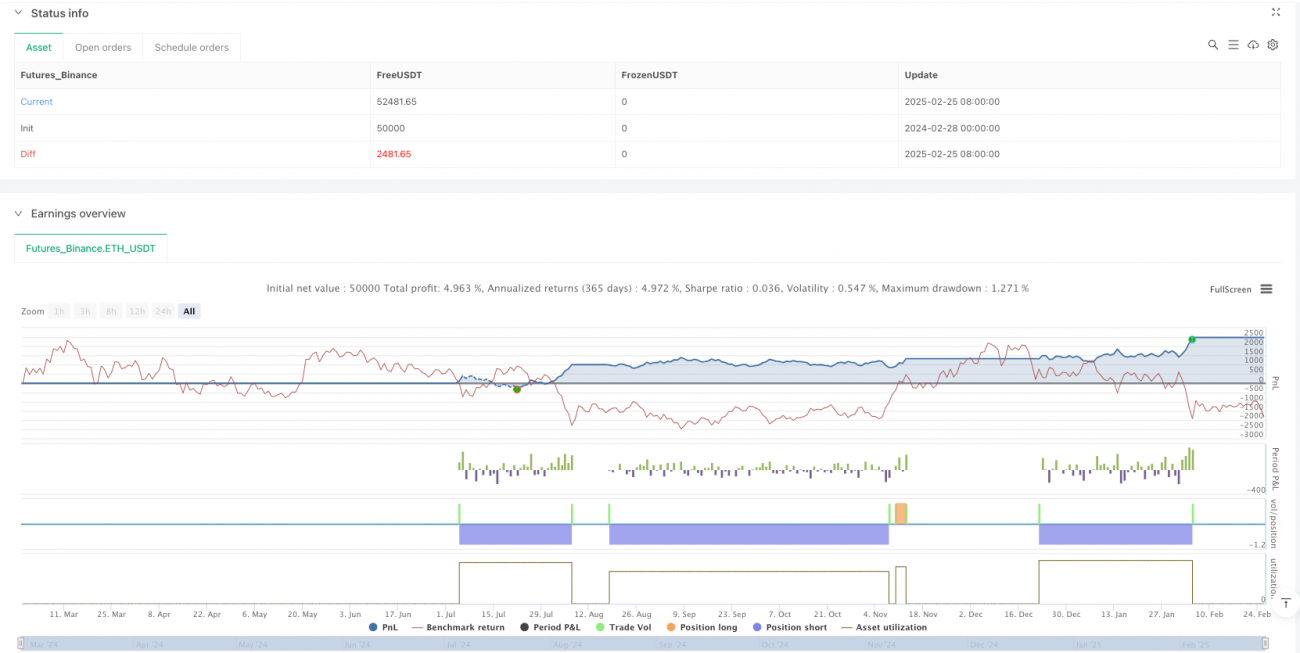

# Quantitatives Strategie-System mit mehrdimensionalen Chartmustern: Ein technisches Analyse-Handelssystem, das Kopf-Schulter-Formationen und Doppel-Tops/Bottoms integriert

Überblick

Die mehrdimensionale Chartmuster-Quantitätsstrategie ist ein Handelssystem, das auf der Erkennung klassischer Chartformationen in der technischen Analyse basiert. Der Fokus liegt auf der Identifizierung und dem Handel von Umkehrformationen wie Kopf-Schulter-Formationen sowie Doppel-Tops und Doppel-Bottoms. Die Strategie definiert und erkennt diese Schlüsselmuster programmatisch im Markt und nutzt den ATR-Indikator (Average True Range) zur Festlegung von Stop-Loss und Take-Profit-Niveaus, um einen vollständigen Handelsrahmen zu schaffen. Kern der Strategie ist es, entscheidende Wendepunkte im Markttrend zu erfassen, insbesondere wenn die Preisbewegung bestimmte strukturelle Muster bildet, die oft signalisieren, dass der Markt von einem Aufwärtstrend in einen Abwärtstrend oder umgekehrt übergeht.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Erkennung von drei Hauptchartformationen:

-

Erkennung von Kopf-Schulter-Formationen: Identifizierung durch den kontinuierlichen Vergleich von Hochpunkten. Die Strategie erkennt einen zentralen Hochpunkt (Kopf), der höher ist als die Hochpunkte zu beiden Seiten (Schultern). Wenn die Bedingung

high[1] > high[2] && high[1] > high[0] && high[1] > high[3] && high[1] > high[4] && high[0] < high[2] && high[0] < high[3]erfüllt ist, wird eine Kopf-Schulter-Formation erkannt. Diese Formation deutet in der Regel auf das Ende eines Aufwärtstrends und den Beginn eines möglichen Abwärtstrends hin. -

Erkennung von Doppel-Top-Formationen: Ähnliche Logik wie bei der Kopf-Schulter-Formation, jedoch fokussierter auf zwei nahe beieinanderliegende Hochpunkte. Wenn zwei annähernd gleiche Hochpunkte mit einem deutlichen Tiefpunkt dazwischen auftreten, wird dies als Doppel-Top betrachtet – ein bärisches Umkehrsignal.

-

Erkennung von Doppel-Bottom-Formationen: Das Gegenteil des Doppel-Tops: Erkennung durch zwei annähernd gleiche Tiefpunkte und einen Hochpunkt dazwischen. Wenn die Bedingung

low[1] < low[2] && low[1] < low[0] && low[1] < low[3] && low[1] < low[4] && low[0] > low[2] && low[0] > low[3]erfüllt ist, wird ein Doppel-Bottom erkannt – typischerweise ein bullisches Umkehrsignal.

Die Generierung von Handelssignalen basiert auf der Mustererkennung in Kombination mit Preisbewegungen:

- Kaufsignal: Wenn ein Doppel-Bottom-Muster erkannt wird und der aktuelle Schlusskurs über dem Eröffnungskurs liegt (

doubleBottomPattern && close > open) - Verkaufssignal: Wenn ein Doppel-Top-Muster erkannt wird und der aktuelle Schlusskurs unter dem Eröffnungskurs liegt (

doubleTopPattern && close < open)

Das Risikomanagement erfolgt über den ATR-Indikator:

- Stop-Loss wird auf das 1,5-fache des ATR-Wertes gesetzt (

stopLoss = atrValue * 1.5) - Take-Profit wird auf das 3-fache des ATR-Wertes gesetzt (

takeProfit = atrValue * 3)

Dieses Design ermöglicht es der Strategie, sich an die Volatilität verschiedener Märkte anzupassen, mit breiteren Stops in volatilen Märkten und engeren Stops in weniger volatilen Märkten.

Strategievorteile

-

Basierend auf klassischer technischer Analyse: Die Strategie stützt sich auf allgemein anerkannte und angewandte Chartmusteranalysen, die in verschiedenen Marktumfeldern eine gewisse Effektivität gezeigt haben und über umfangreiche historische Validierungsdaten verfügen.

-

Adaptives Risikomanagement: Durch die Verwendung des ATR-Indikators zur Festlegung von Stop-Loss und Take-Profit passt die Strategie die Risikoparameter automatisch an die tatsächliche Marktvolatilität an, wodurch übermäßige oder zu konservative Risiken durch feste Punktabstände vermieden werden.

-

Klare Ein- und Ausstiegsregeln: Die Strategie bietet klare Einstiegsbedingungen (Musterbestätigung + Preisbestätigung) und Ausstiegsbedingungen (Stop-Loss/Take-Profit basierend auf ATR), was dem Händler hilft, Disziplin zu wahren und emotionale Entscheidungen zu reduzieren.

-

Visuelle Handelssignale: Durch die

plotshape-Funktion werden Mustererkennung und Handelssignale direkt im Chart dargestellt, sodass der Händler die Strategieleistung in Echtzeit überwachen und analysieren kann. -

Flexible Anpassungsfähigkeit: Obwohl die aktuelle Implementierung hauptsächlich auf einige spezifische Chartmuster fokussiert ist, erlaubt der Strategierahmen eine einfache Erweiterung um weitere Muster wie Dreiecke, Flaggen, Keile usw.

Strategierisiken

-

Vereinfachte Mustererkennung: Die aktuelle Erkennungslogik ist relativ einfach und basiert nur auf dem Vergleich weniger Preis-Punkte. Komplexere Marktstrukturen können möglicherweise nicht erfasst werden, was zu Fehlinterpretationen führt. Beispielsweise sind die Erkennungslogiken für Kopf-Schulter und Doppel-Top identisch, was zu Fehlklassifikationen führen kann.

-

Fehlende Volumenbestätigung: In der traditionellen technischen Analyse erfordern Chartmuster oft eine Bestätigung durch das Handelsvolumen. Da die aktuelle Strategie das Volumen nicht berücksichtigt, könnte die Beurteilung der Musterwirksamkeit unvollständig sein.

-

Risiko durch feste ATR-Multiplikatoren: Obwohl die Verwendung von ATR es ermöglicht, Stop-Loss/Take-Profit an die Volatilität anzupassen, sind die festen Parameter 1,5 und 3 möglicherweise nicht für alle Marktbedingungen geeignet, insbesondere in extremen Situationen oder bei unerwarteten Ereignissen.

-

Keine Berücksichtigung des Zeitrahmens: Die Strategie berücksichtigt nicht die Unterschiede in der Mustererkennung über verschiedene Zeitrahmen hinweg, was in kürzeren Zeitrahmen zu vielen Fehlsignalen oder in längeren Zeitrahmen zu verpassten Gelegenheiten führen kann.

-

Fehlender Trendfilter: Die Strategie verfügt über keinen Trendfilter, was dazu führen kann, dass in starken Trendmärkten häufig gegenläufige Signale ausgelöst werden, was zu einer Reihe von Verlustgeschäften führt.

Optimierungsrichtungen

-

Verbesserung des Mustererkennungsalgorithmus:

- Trennung der Erkennungslogik von Kopf-Schulter und Doppel-Top, Hinzufügen weiterer Parameter zur Steigerung der Erkennungsgenauigkeit

- Einbeziehung von Proportionen und Symmetrie der Formation (z. B. Kopf deutlich höher als Schultern, Schultern sollten ähnliche Höhe haben)

- Einführung eines Muster-Vollständigkeits-Scores, der die Glaubwürdigkeit des Signals basierend auf der Standardabweichung der Formation anpasst

-

Integration der Volumenanalyse:

- Hinzufügen einer Volumenbestätigungsbedingung bei der Mustererkennung, z. B. sollte bei einer Kopf-Schulter-Formation das Volumen am Kopf höher sein als an der rechten Schulter

- Bei Durchbruch des Musters sollte das Volumen deutlich ansteigen; dies könnte als verstärkende Bedingung für das Handelssignal verwendet werden

-

Optimierung des Risikomanagements:

- Einführung dynamischer ATR-Multiplikatoren, die je nach Marktvolatilität, Größe der Formation oder Marktumfeld angepasst werden

- Implementierung eines gleitenden Stops, der sich mit der vorteilhaften Entwicklung des Trades verschiebt

- Hinzufügen einer Teilgewinnmitnahme, um bereits erzielte Gewinne zu sichern und das Gesamtrisiko zu senken

-

Hinzufügen eines Trendfilters:

- Einbeziehung gleitender Durchschnitte oder anderer Trendindikatoren zur Filterung von Signalen, sodass nur in Richtung des übergeordneten Trends gehandelt wird

- Bestätigung der Trendkonsistenz über verschiedene Zeiträume, um häufige Gegentrend-Geschäfte zu vermeiden

-

Multi-Timeframe-Analyse:

- Erweiterung der Strategie auf mehrere Zeitrahmen: Verwendung eines längeren Zeitrahmens zur Bestimmung der Haupttrendrichtung und eines kürzeren für präzise Einstiegspunkte

- Einführung eines Zeitrahmen-Konsistenz-Scores zur Verbesserung der Signalqualität

-

Hinzufügen ergänzender Bestätigungsindikatoren:

- Integration von RSI, MACD usw. als Hilfsindikatoren zur Erhöhung der Zuverlässigkeit der Handelssignale

- Berücksichtigung von Marktvolatilitätszyklen und saisonalen Faktoren; Erhöhung der Handelsfrequenz oder Positionsgröße in Phasen hoher Trefferquote

Zusammenfassung

Die mehrdimensionale Chartmuster-Quantitätsstrategie ist ein Handelssystem, das auf der Erkennung klassischer Chartformationen basiert, um potenzielle Trendwenden durch programmatische Identifizierung von Marktstrukturen wie Kopf-Schulter-Formationen und Doppel-Top/Bottom zu erfassen. Die Strategie kombiniert den ATR-Indikator für das Risikomanagement und stellt einen relativ vollständigen Handelsrahmen dar. Der Hauptvorteil liegt in der Verwendung weitgehend validierter technischer Analysetheorien, klaren Handelsregeln und einem adaptiven Risikomanagementmechanismus. Die Hauptrisikofaktoren sind jedoch die vereinfachte Mustererkennungslogik, das Fehlen einer Volumenbestätigung und eines Trendfilters.

Um die Robustheit und Leistung der Strategie zu verbessern, wird empfohlen, Optimierungen in den Bereichen Mustererkennungsalgorithmus, Integration der Volumenanalyse, Risikomanagement, Trendfilter, Multi-Timeframe-Analyse und ergänzende Bestätigungsindikatoren vorzunehmen. Durch diese Verbesserungen kann die Strategie ihre Stärken aus der klassischen Chartmusteranalyse bewahren und gleichzeitig die Signalqualität sowie die Gesamtrentabilität deutlich steigern.

Letztlich muss jede Handelsstrategie ausreichendem Backtesting und Live-Validierung unterzogen werden. In der praktischen Anwendung sollten außerdem die Veränderungen des Marktumfelds, die Eigenschaften des gehandelten Instruments und die persönliche Risikotoleranz bei der Parameteranpassung berücksichtigt werden, um optimale Handelsergebnisse zu erzielen.

/*backtest

start: 2024-02-28 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chart Pattern Strategy - Head and Shoulders / Double Top/Bottom", overlay=true)

// Function to detect a simple Head and Shoulders pattern- 1