Übersicht

Die Strategie des dynamischen Preis-Durchbruchs durch den VWMA während der Handelsperiode ist ein quantitatives Handelssystem, das auf dem volumengewichteten gleitenden Durchschnitt (VWMA) während der Intraday-Handelsperiode basiert. Diese Strategie eignet sich besonders für den 1-Minuten-Zeitraum und generiert Kauf- und Verkaufssignale durch die Überwachung der Beziehung zwischen dem Preis und dem VWMA, der zu Beginn jeder Handelssitzung zurückgesetzt wird. Der Kern der Strategie besteht darin, ein Handelssignal auszulösen, wenn der Preis den VWMA vollständig durchbricht. Konkret wird ein Kaufsignal generiert, wenn der Tiefstkurs der Kerze über dem VWMA liegt, und ein Verkaufssignal, wenn der Höchstkurs der Kerze unter dem VWMA liegt. Laut Strategiebeschreibung schneiden die Verkaufssignale besonders gut ab, mit einer Erfolgsquote von über 65 %, und eignen sich besonders für Einstiege am frühen Morgen.

Funktionsweise der Strategie

Das Kernprinzip der Strategie besteht darin, den täglich neu berechneten VWMA als dynamische Referenzlinie zu verwenden und potenzielle Handelsmöglichkeiten anhand der relativen Position des Preises zu dieser Referenzlinie zu identifizieren. Die detaillierte Funktionsweise der Strategie ist wie folgt:

-

Berechnung des VWMA für die Handelsperiode: Die Strategie verwendet einen VWMA-Indikator mit einer Länge von 55. Im Gegensatz zum herkömmlichen VWMA wird dieser Indikator zu Beginn jeder Handelssitzung zurückgesetzt, um sicherzustellen, dass der VWMA die Marktstimmung des aktuellen Tages genauer widerspiegelt.

-

Signalgenerierungsmechanismus:

- Kaufsignal: Wird ausgelöst, wenn der Tiefstkurs der Kerze vollständig über dem VWMA liegt und die vorherige Kerze diese Bedingung nicht erfüllt.

- Verkaufssignal: Wird ausgelöst, wenn der Höchstkurs der Kerze vollständig unter dem VWMA liegt und die vorherige Kerze diese Bedingung nicht erfüllt.

-

Handelssteuerungslogik: Die Strategie implementiert einen intelligenten Handelssteuerungsmechanismus, der wiederholte Einstiege in dieselbe Richtung verhindert. Das bedeutet, dass nach einem Kaufsignal erst ein Verkaufssignal erfolgen muss, bevor wieder gekauft werden kann, und umgekehrt.

-

Automatischer Schlusskurs: Die Strategie schließt alle Positionen um 15:29 Uhr (Indian Standard Time) automatisch, um sicherzustellen, dass keine Positionen über Nacht gehalten werden, und das Übernachtrisiko effektiv vermieden wird.

-

Multi-Positionsmanagement: Die Strategie unterstützt ein pyramidenartiges Nachkaufen von bis zu 10 Ebenen, wobei die Positionsgröße auf 10 % des Kontokapitals basiert.

Vorteile der Strategie

Nach eingehender Analyse des Codes weist die Strategie die folgenden signifikanten Vorteile auf:

-

Periodenanpassungsfähigkeit: Durch das Zurücksetzen der VWMA-Berechnung zu Beginn jeder Handelssitzung kann sich die Strategie besser an die aktuellen Marktbedingungen anpassen, ohne übermäßig von historischen Daten beeinflusst zu werden.

-

Klare Einstiegssignale: Die Strategie erfordert, dass der Preis den VWMA vollständig durchbricht, bevor ein Signal ausgelöst wird, wodurch falsche Ausbrüche und Fehlentscheidungen in Seitwärtsmärkten reduziert werden.

-

Richtungskontrolle: Durch die Handelssteuerungslogik vermeidet die Strategie wiederholte Einstiege in dieselbe Richtung und erfordert eine Richtungsumkehr, bevor erneut eingestiegen werden kann, was das Risiko übermäßigen Handels verringert.

-

Risikomanagement: Der automatische Schlusskurs zu einer festgelegten Tageszeit vermeidet effektiv Übernachtrisiken und eignet sich für Intraday-Händler.

-

Hohe Erfolgswahrscheinlichkeit: Laut Strategiebeschreibung schneiden die Verkaufssignale besonders gut ab, mit einer Erfolgsquote von über 65 %, was den Händlern eine hohe Erfolgswahrscheinlichkeit bietet.

-

Flexibles Positionsmanagement: Der pyramidenartige Nachkaufmechanismus ermöglicht es, bei anhaltendem Trend Positionen aufzustocken und das Gewinnpotenzial zu maximieren.

Risiken der Strategie

Trotz zahlreicher Vorteile birgt die Strategie die folgenden potenziellen Risiken:

-

Zeitraum-Einschränkung: Die Strategie ist ausdrücklich für den 1-Minuten-Zeitraum optimiert und könnte in anderen Zeiträumen schlecht abschneiden, was ihren Anwendungsbereich einschränkt.

-

Relativ schwache Kaufsignale: In der Strategiebeschreibung wird erwähnt, dass Kaufsignale mit festen Stop-Loss- und Take-Profit-Punkten versehen werden müssen, was darauf hindeutet, dass die Zuverlässigkeit von Kaufsignalen geringer ist als die von Verkaufssignalen. Dies könnte die Rentabilität von Kaufoperationen einschränken.

-

Abhängigkeit von Marktbedingungen: Der VWMA als Hauptindikator könnte in Seitwärtsmärkten viele falsche Signale erzeugen. Die Strategie funktioniert möglicherweise in starken Trendmärkten besser.

-

Risiko des festen Schlusskurses: Der feste Schlusskurs um 15:29 Uhr könnte dazu führen, dass bei günstigen Kursbewegungen vorzeitig ausgestiegen wird und Gewinnchancen verpasst werden.

-

Parameterempfindlichkeit: Die VWMA-Länge von 55 ist ein fester Parameter. Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parametereinstellungen, sodass ein fester Parameter nicht an alle Marktbedingungen angepasst werden kann.

Methoden zur Risikominderung:

- Für das Problem relativ schwacher Kaufsignale wird empfohlen, strenge Stop-Loss- und Take-Profit-Einstellungen umzusetzen.

- Erwägen Sie die Einführung von Marktumgebungsfiltern, um die Strategie nur in geeigneten Marktumgebungen anzuwenden.

- Entwickeln Sie adaptive Parameteranpassungsmechanismen, damit die VWMA-Länge automatisch an Marktveränderungen angepasst werden kann.

Optimierungsrichtungen der Strategie

Basierend auf der Codeanalyse kann die Strategie in den folgenden Bereichen optimiert werden:

-

Einführung von Marktumgebungsfiltern: Verwenden Sie Volatilitäts- oder Trendstärkeindikatoren als Filter, um nur in geeigneten Marktumgebungen Signale zu generieren. Beispielsweise kann der ATR- oder ADX-Indikator verwendet werden, um zu beurteilen, ob der Markt für die Strategie geeignet ist.

-

Optimierung des VWMA-Parameters: Implementieren Sie eine adaptive VWMA-Länge, die sich dynamisch an die Marktvolatilität anpasst, um die Strategie besser an verschiedene Marktumgebungen anzupassen. Dies kann durch die Verknüpfung der VWMA-Länge mit der Marktvolatilität erreicht werden.

-

Verstärkung des Signalbestätigungsmechanismus: Führen Sie zusätzliche technische Indikatoren oder Preismuster als Bestätigungsbedingungen ein, um die Signalqualität zu verbessern. Beispielsweise können RSI, MACD oder andere Indikatoren zur Signalbestätigung verwendet werden.

-

Verbesserung der Ausstiegsstrategie: Fügen Sie über den festen Schlusskurs hinaus dynamische Ausstiegsregeln basierend auf Marktbedingungen hinzu, wie z. B. Gewinnrückzug, Zielerreichung oder technische Indikatorumkehr.

-

Differenzierte Behandlung von Kauf- und Verkaufssignalen: Entwickeln Sie spezifische Managementstrategien für die unterschiedlichen Eigenschaften von Kauf- und Verkaufssignalen, z. B. konservativeres Positionsmanagement und strengere Stop-Loss-Strategien für Kaufsignale.

-

Optimierung des Geldmanagements: Implementieren Sie flexiblere Geldmanagementmechanismen, die den Prozentsatz des Kapitals pro Handel basierend auf Signalstärke, Marktvolatilität und historischer Performance dynamisch anpassen.

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit und Anpassungsfähigkeit der Strategie zu verbessern, während ihre ursprünglich hohe Erfolgsquote erhalten bleibt.

Zusammenfassung

Die Strategie des dynamischen Preis-Durchbruchs durch den VWMA während der Handelsperiode ist ein durchdachtes Intraday-Handelssystem, das den täglich zurückgesetzten VWMA als dynamische Referenzlinie verwendet und Handelssignale generiert, wenn der Preis diese Referenzlinie vollständig durchbricht. Die Strategie eignet sich besonders für den 1-Minuten-Zeitraum, und ihre Verkaufssignale sind besonders leistungsstark mit einer Erfolgsquote von über 65 %.

Die Hauptvorteile der Strategie liegen in ihrer Anpassungsfähigkeit an die aktuellen Marktbedingungen, den klaren Einstiegsbedingungen und dem effektiven Risikomanagement. Allerdings birgt die Strategie auch potenzielle Risiken wie Zeitraumeinschränkungen, relativ schwache Kaufsignale und eine Abhängigkeit von Marktbedingungen.

Durch die Einführung von Marktumgebungsfiltern, die Implementierung adaptiver Parameter, die Verstärkung des Signalbestätigungsmechanismus, die Verbesserung der Ausstiegsstrategie und andere Optimierungsmaßnahmen hat die Strategie das Potenzial, ihre Robustheit und Rentabilität weiter zu steigern. Insgesamt handelt es sich um eine klar strukturierte und logisch fundierte Handelsstrategie, die sich besonders für Intraday-Händler eignet, die eine hohe Erfolgswahrscheinlichkeit und Risikokontrolle anstreben.

Für Händler, die diese Strategie anwenden möchten, wird empfohlen, sie zunächst in einer Simulationsumgebung gründlich zu testen, insbesondere das Verhalten der Kaufsignale zu beobachten und die Parametereinstellungen sowie Geldmanagementregeln an die eigene Risikobereitschaft und Handelsziele anzupassen.

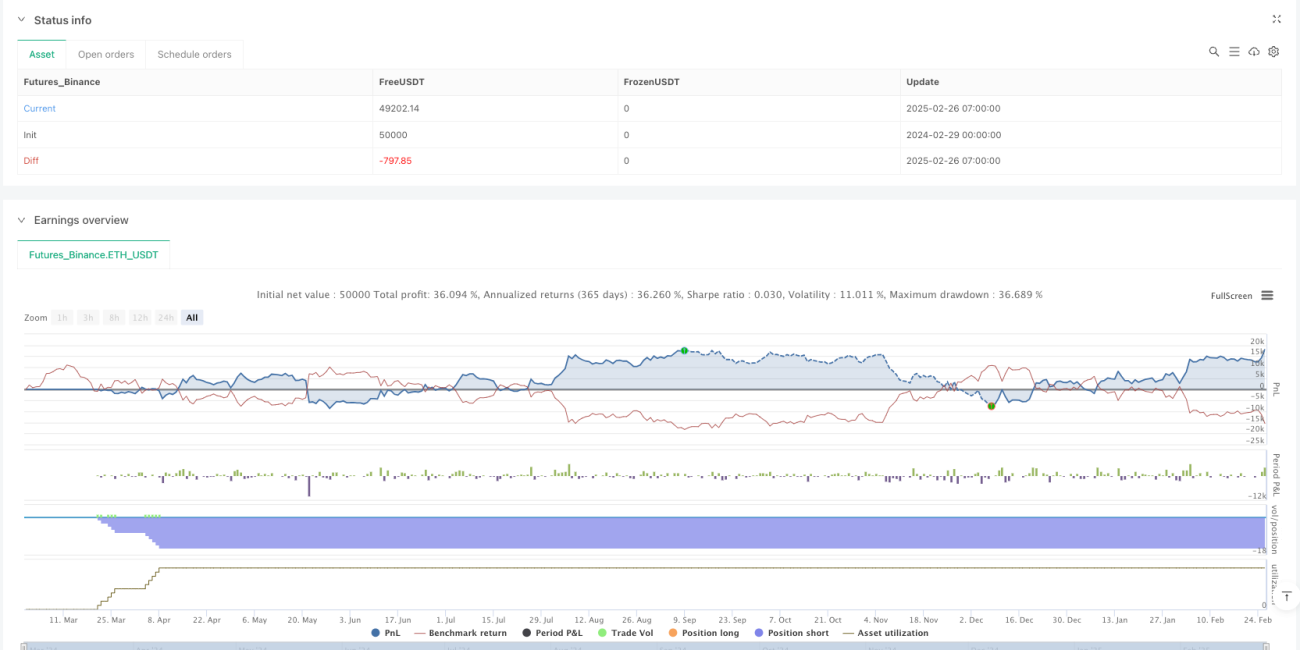

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SVWMA Lx", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=10, calc_on_every_tick=true)

- 1