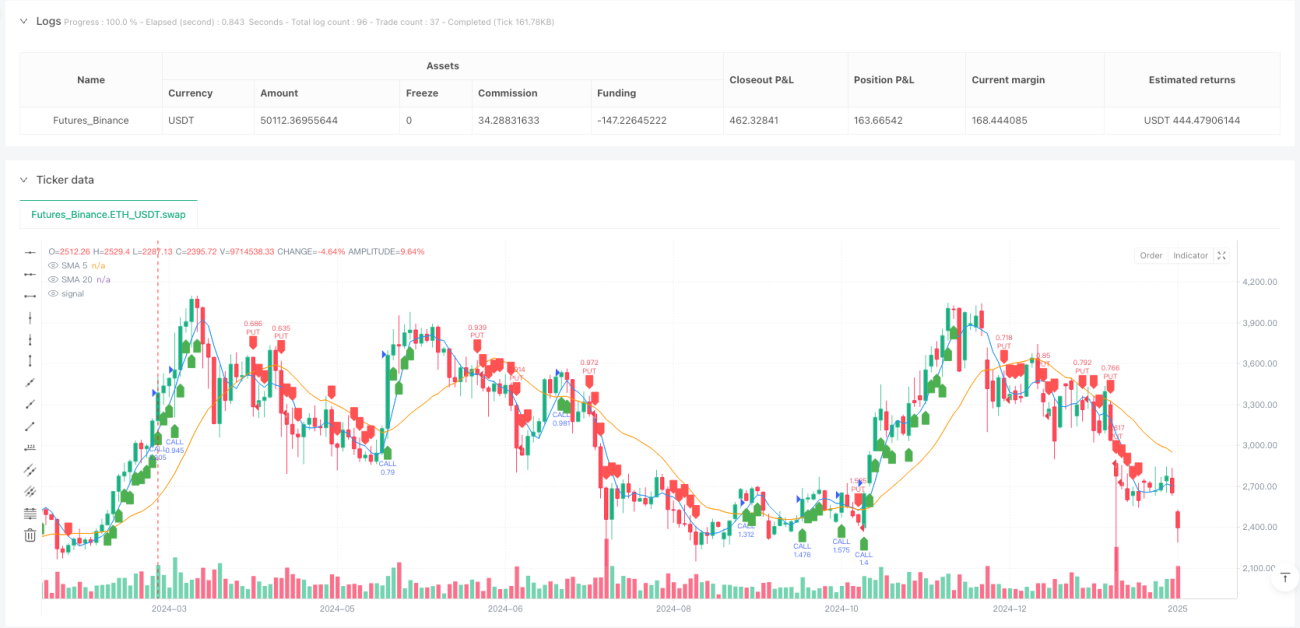

Überblick

Die schnelle mittellinien-kreuz-dynamische Risikomanagement-Strategie ist eine hochfrequente Handelsstrategie, die speziell für die schnelle Erfassung von kurzfristigen Marktbewegungen entwickelt wurde. Die Strategie kombiniert mehrere technische Indikatoren, darunter schnelle Moving Averages (SMA), relativ starke Indizes (RSI) und Moving Average Convergence/Spread Indicators (MACD), und ist in ein dynamisches Risikomanagementsystem eingebunden, das auf einem realen Durchschnittsbereich (ATR) basiert. Diese Kombination ermöglicht die schnelle Entdeckung von Handelsmöglichkeiten in einem hochvolatilen Umfeld, während die Risikothek für jeden Handel streng kontrolliert wird.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der synchronen Bestätigung kurzfristiger technischer Indikatoren und beruht auf folgenden Schlüsselkomponenten:

-

Rapid Moving AveragesDie Strategie verwendet einen einfachen Moving Average (SMA) mit 5 und 20 Zyklen als Haupttrendindikator. Wenn der Preis über dem 5-Zyklen-SMA liegt und der 5-Zyklen-SMA über dem 20-Zyklen-SMA, wird dies als Teil des bullish Signals betrachtet; umgekehrt als Teil des bearish Signals.

-

Kurzzeit-RSI-FilterDer 10-Zyklus-RSI wird als dynamischer Filter verwendet, wobei 45 als Überverkauf- und 55 als Überkauf-Termine eingestellt werden. Diese Thresholds sind relativ neutral eingestellt und helfen, frühe Umkehrsignale in schnellen Märkten zu erfassen.

-

Superschnelle MACD-BestätigungDie Strategie verwendet MACD mit den Parametern ((5,13,3)), die empfindlicher sind als die herkömmlichen MACD-Einstellungen. Die Beziehung zwischen der MACD- und der Signallinie wird verwendet, um die Trendrichtung zu bestätigen.

-

ATR passt sich an die Stop-Loss- und Gewinnziele anDie dynamische Stop-Loss- und Profit-Ziel-Berechnung mit 10-Zyklus-ATR mit einem Stop-Loss-Satz von 1,2 mal ATR und einem Profit-Ziel von 2,5 mal ATR erstellt ein Risiko-Rendite-Verhältnis von mehr als 2:1.

-

Dynamische PositionsverwaltungStrategie: Die Positionsgröße für jeden Handel wird dynamisch berechnet, basierend auf dem Gesamtwert des Kontos und dem vorgegebenen Risikoprozentsatz (Standard: 0,5%), um sicherzustellen, dass die Risikothek für jeden Handel unabhängig von den Marktbedingungen gleich bleibt.

Die Einstiegsbedingungen sind die synchronisierte Bestätigung dieser Indikatoren: Für einen Mehrkopf-Eintritt wird die MACD-Leitung über der Signalleitung verlangt, wenn der RSI höher als der Überschusswert 45 ist, die Schließung höher als der 5-Zyklus-SMA ist und der 5-Zyklus-SMA höher als der 20-Zyklus-SMA ist; ein Leerkopf-Eintritt ist die umgekehrte Bestätigung dieser Bedingungen.

Strategische Vorteile

-

Schnelle Reaktion auf MarktveränderungenDie Strategie kann schnell auf Marktbewegungen reagieren und eignet sich sowohl für Short-Line-Händler als auch für Day-Trader.

-

Mehrere Ebenen der BestätigungEs wird ein falsches Signal reduziert und die Signalqualität erhöht.

-

Wissenschaftliches RisikomanagementDie dynamische Stop-Position wird durch ATR berechnet, um die Stop-Levels an die Volatilität des Marktes anzupassen, die automatische Erhöhung des Schutzes bei verstärkter Volatilität und die Vermeidung von vorzeitigen Stopps in ruhigen Märkten.

-

Risikokontrolle im festen VerhältnisDie Bank hat die Möglichkeit, die Bank zu überwachen und zu überprüfen, ob die Bank die Zahlungen überwacht.

-

Optimierte Risiko-Rendite-VerhältnisEine RR-Einstellung von 1:2 oder mehr bedeutet, dass es möglich ist, langfristig einen Gewinn zu erzielen, auch wenn die Gewinnquote nur 40% beträgt.

-

Visualisierung von HandelssignalenStrategie: Die Strategie bietet klare visuelle Hinweise, die den Händlern dabei helfen, den Zeitpunkt des Eintritts intuitiv zu erkennen.

Strategisches Risiko

-

Hochfrequenz-TransaktionskostenAls schnelle Handelsstrategie kann es zu häufigen Handelssignalen kommen, was zu hohen Handelsgebühren führt, insbesondere wenn die Preise horizontal schwanken. Die Lösung besteht darin, zusätzliche Filterbedingungen oder längere Haltedauer hinzuzufügen.

-

Falsche DurchbruchgefahrDie Schnellindikatoren sind sehr empfindlich gegenüber kurzfristigen Preisschwankungen und können bei falschen Durchbrüchen Signal auslösen. Dieses Risiko kann durch die Hinzufügung von Transaktionsbestätigung oder Schwankungsratefiltern gemindert werden.

-

Risiko einer TrendwendeDie Strategie funktioniert am besten in einem stark trendigen Umfeld, kann jedoch bei einer plötzlichen Marktausweichung erhebliche Verluste verursachen. Es wird empfohlen, die Positionsgröße vor der Veröffentlichung wichtiger Wirtschaftsdaten oder wichtiger Ereignisse zu reduzieren.

-

Überoptimierung der ParameterEs wird empfohlen, die Parameter regelmäßig neu zu bewerten und anzupassen, oder die Anpassung der Parameter zu verwenden.

-

Die Gefahr des SprungensIn einem markt mit geringer liquidität oder hoher volatilität können die preise die festgelegten stop-loss-punkte überschreiten. Erwägen sie, diese überschwemmungsrisiken mit option-strategien oder anderen derivativen zu decken.

Richtung der Strategieoptimierung

-

HinzugefügtDerzeit basiert die Strategie ausschließlich auf dem Preisverhalten, wobei die Signalqualität verbessert wird, wenn die Bestätigung des Umsatzes hinzugefügt wird. Die Signalzuverlässigkeit wird erheblich verbessert, wenn ein Preisbruch mit einer Erhöhung des Umsatzes einhergeht.

-

Erhöhung der Identifizierung von MarktzuständenHinzufügen von Volatilitätsindikatoren (z. B. Brin-Bandbreite) zur Identifizierung von Marktsituationen, die in einem hochvolatilen Umfeld Parameter anpassen oder die Handelsfrequenz reduzieren können.

-

Optimierung der zeitlichen SynergieEs ist wichtig, dass Sie sich mit einer Analyse von mehreren Zeitrahmen befassen, um die Gewinnrate zu erhöhen, wenn Sie nur dann handeln, wenn die Trends in den größeren Zeitrahmen übereinstimmen.

-

Dynamische Parameter-Anpassungen erweiternDie Strategie nutzt zur Zeit feste Kennzahlen, die sich automatisch an Marktschwankungen anpassen, z. B. durch Verlängerung der Durchschnittszyklus bei steigender Volatilität.

-

Integration von Elemente des maschinellen Lernens: Optimierung der Einstiegsmomente durch Machine-Learning-Algorithmen, insbesondere durch die Verwendung von Algorithmen wie Zufallswäldern oder unterstützenden Vektormaschinen zur Vorhersage kurzfristiger Kursbewegungen, um die Prognose-Genauigkeit zu verbessern.

-

Verbesserung der FinanzverwaltungDie Strategie hat zwar die grundlegende Risikokontrolle erreicht, aber es kann in Erwägung gezogen werden, einen Ertragseffekt hinzuzufügen oder die Positionsgröße nach einer Reihe von Gewinnen moderat zu erhöhen.

Zusammenfassen

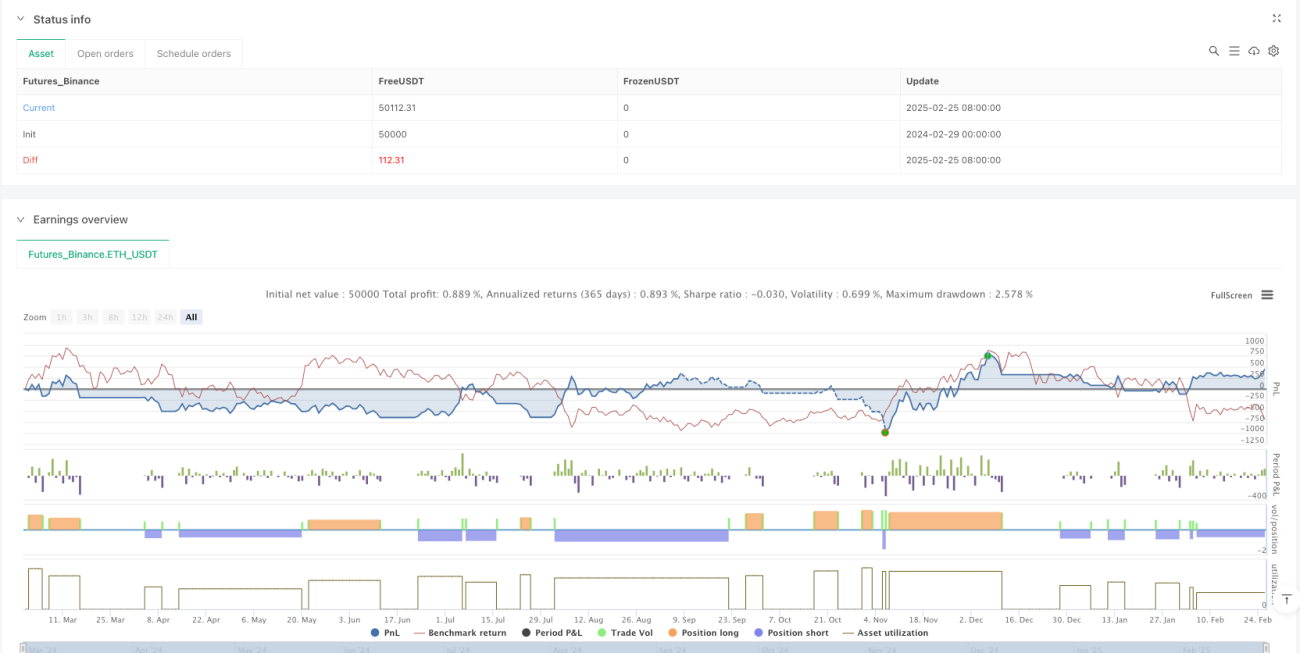

Die Dynamische Risikomanagement-Strategie der schnellen, linearen Kreuzung der Dynamik ist eine technisch orientierte, kurze Linie Trading-System, das durch die Integration von mehreren Indikatoren und strenge Risikomanagement-Framework bietet eine systematische Methode für die schnelle Erfassung von Marktbewegungen. Die Kernvorteile liegen in der schnellen Reaktion auf Marktveränderungen, mehrschichtigen Indikatoren Bestätigung und wissenschaftliche Risikokontrollen.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Stock & Options Hyper-Scalper", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1