Strategieübersicht

Diese Strategie ist eine Trendfolge-Rücksetzungs-Handelsstrategie, die auf einem dualen gleitenden Durchschnittssystem basiert und einen adaptiven ATR-Stopp sowie ein optimiertes Gewinnmitnahmeverhältnis kombiniert. Der Kern der Strategie besteht darin, die Haupttrendrichtung zu identifizieren, dann bei einer Trendrücksetzung und -umkehr in den Handel einzusteigen und gleichzeitig ein Risikomanagement auf Basis der Marktvolatilität anzuwenden. Die Strategie nutzt die Positionsbeziehung zwischen einem schnellen und einem langsamen gleitenden Durchschnitt, um den Markttrend zu beurteilen. Nach Bestätigung des Trends wird auf eine Rücksetzungsgelegenheit gewartet. Ein Handelssignal wird generiert, wenn der Preis sich von der Rücksetzung erholt und den schnellen gleitenden Durchschnitt kreuzt. Die Strategie verwendet ein sorgfältig entworfenes Risikomanagementmodul, das den ATR-Indikator nutzt, um die Stopp-Position dynamisch anzupassen, und ein Risiko-Ertrags-Verhältnis von 1:2 für das Gewinnziel anwendet.

Strategieprinzip

Die Strategie basiert auf folgenden Kernprinzipien:

-

Trendidentifikationsmechanismus: Ein duales gleitendes Durchschnittssystem wird unter Verwendung des 10-Perioden-EMA (schnelle Linie) und des 50-Perioden-EMA (langsame Linie) aufgebaut. Wenn die schnelle Linie über der langsamen Linie liegt, wird ein Aufwärtstrend festgestellt; wenn die schnelle Linie unter der langsamen Linie liegt, wird ein Abwärtstrend festgestellt.

-

Rücksetzungsbestätigungslogik: In einem Aufwärtstrend, wenn der Schlusskurs unter dem schnellen gleitenden Durchschnitt liegt, der Tiefstkurs jedoch immer noch über dem langsamen gleitenden Durchschnitt, wird dies als potenzieller Kauf-Rücksetzer betrachtet. In einem Abwärtstrend, wenn der Schlusskurs über dem schnellen gleitenden Durchschnitt liegt, der Höchstkurs jedoch immer noch unter dem langsamen gleitenden Durchschnitt, wird dies als potenzieller Verkaufs-Rückschlag betrachtet.

-

Einstiegssignalgenerierung:

- Long-Einstieg: Im Aufwärtstrend gab es in der vorherigen Periode einen Rücksetzer, und in der aktuellen Periode liegt der Eröffnungskurs unter der schnellen Linie, der Schlusskurs jedoch über der schnellen Linie, was einen Durchbruch nach oben bildet.

- Short-Einstieg: Im Abwärtstrend gab es in der vorherigen Periode einen Rückschlag, und in der aktuellen Periode liegt der Eröffnungskurs über der schnellen Linie, der Schlusskurs jedoch unter der schnellen Linie, was einen Durchbruch nach unten bildet.

-

Risikomanagementsystem:

- Stopp-Loss-Einstellung: Basiert auf dem ATR-Wert (14 Perioden) multipliziert mit einem einstellbaren Faktor (Standard 2,0).

- Gewinnziel: Verwendet ein Risiko-Ertrags-Verhältnis von 1:2, wobei die Gewinndistanz das Doppelte der Stopp-Distanz beträgt.

Diese Strategie realisiert einen Mechanismus zum Einstieg in Trendmärkten zu Rücksetzungspunkten mit hoher Wahrscheinlichkeit. Indem sie auf eine Preisrückkehr in die Nähe des gleitenden Durchschnitts wartet und dann beim Signal der Rücksetzungsbeendigung einsteigt, maximiert sie die Vorteile des Trendfolgehandels und reduziert gleichzeitig die Einstiegskosten.

Strategievorteile

-

Kombination aus Trendbestätigung und Rücksetzung: Die Strategie folgt nicht nur der Haupttrendrichtung, sondern senkt auch durch das Warten auf Rücksetzungen den Einstiegspunkt und verbessert das Risiko-Ertrags-Verhältnis. Im Vergleich zu einfachen Trendfolgestrategien vermeidet dieser Ansatz Einstiege nahe den Trendhochs oder -tiefs und reduziert das Gegenrisiko.

-

Adaptives Risikomanagement: Durch die dynamische Anpassung des Stopp-Loss-Niveaus basierend auf dem ATR-Indikator kann sich die Strategie adaptiv an die aktuelle Marktvolatilität anpassen. Das bedeutet, dass bei steigender Volatilität der Stopp-Abstand automatisch vergrößert wird, bei sinkender Volatilität verkleinert wird, was effektiv verhindert, dass man durch Marktrauschen ausgestoppt wird.

-

Klare Ein- und Ausstiegsregeln: Die Strategie hat klare Einstiegsbedingungen und Ausstiegsregeln, was subjektive Urteile und emotionale Störungen reduziert. Die Kreuzung der schnellen Linie mit dem Schlusskurs liefert klare Signale und macht die Strategieausführung einfacher und direkter.

-

Optimiertes Risiko-Ertrags-Verhältnis: Durch die Festlegung des Gewinnziels auf das Doppelte des Stopp-Abstands stellt die Strategie ein günstiges Risiko-Ertrags-Verhältnis sicher. Selbst bei niedriger Trefferquote kann langfristig eine Rentabilität aufrechterhalten werden.

-

Integriertes Kapitalmanagement: Die Strategie verwendet standardmäßig 100 % des gesamten Kapitals für den Handel und berücksichtigt Kommissionskosten von 0,01 %, wodurch die Backtesting-Ergebnisse näher an den tatsächlichen Handelsbedingungen liegen.

Strategierisiken

-

Schlechte Performance in Seitwärtsmärkten: In Märkten ohne klaren Trend kann die Strategie häufige Fehlsignale erzeugen, die zu aufeinanderfolgenden Stopp-Loss-Verlusten führen. Wenn die schnelle und die langsame Linie häufig kreuzen, sinkt die Genauigkeit der Trendbeurteilung. Es wird empfohlen, die Strategie zu pausieren, bis sich ein klarer Trend gebildet hat.

-

Risiko der Parameteroptimierung: Die Wahl der gleitenden Durchschnittsperioden (10 und 50) und des ATR-Multiplikators (2,0) beeinflusst die Strategieleistung erheblich. Das Risiko der Überanpassung an historische Daten ist hoch. Robustheitstests unter verschiedenen Marktbedingungen und Zeitrahmen sowie die Verwendung adaptiver oder dynamischer Parameter werden empfohlen.

-

Risiko schneller Umkehrungen: Bei plötzlichen Umkehrungen eines starken Trends kann die Strategie möglicherweise nicht rechtzeitig an den neuen Trend angepasst werden, was zu großen Verlusten führt. Insbesondere wenn der Preis über den Stopp-Bereich hinaus springt, kann der tatsächliche Stopp schlechter sein als erwartet.

-

Liquiditätsrisiko: In Märkten mit geringer Liquidität kann der tatsächliche Ausführungspreis erheblich von den Backtesting-Ergebnissen abweichen. Besonders bei plötzlich steigender Volatilität können Slippage zu einer suboptimalen Ausführung von Stopp-Loss und Gewinnmitnahme führen.

-

Begrenzte Rücksetzungserkennung: Der aktuelle Rücksetzungserkennungsmechanismus ist relativ einfach und basiert nur auf der Beziehung des Preises zum gleitenden Durchschnitt. Möglicherweise können nicht alle effektiven Rücksetzungen erkannt werden oder komplexe Preisstrukturen werden falsch interpretiert.

Methoden zur Risikominderung umfassen: Hinzufügen von Filterbedingungen (z. B. Volatilitätsfilter), Optimieren von Parametern für verschiedene Marktphasen, Hinzufügen von Trendstärke-Bestätigungsindikatoren und Implementieren eines teilweisen Positionsmanagements anstelle des Handels mit voller Position.

Optimierungsrichtungen der Strategie

-

Hinzufügen eines Trendstärke-Filters: Derzeit wird der Trend nur anhand der gleitenden Durchschnittskreuzung beurteilt. Es kann erwogen werden, Indikatoren wie ADX, DMI als Filterbedingungen hinzuzufügen und den Handel nur bei Bestätigung eines starken Trends auszuführen, um die Signalqualität zu verbessern. Beispiel für optimierten Code:

adx = ta.adx(14) strong_trend = adx > 25 long_entry = long_entry and strong_trend short_entry = short_entry and strong_trend -

Dynamische Anpassung des Risiko-Ertrags-Verhältnisses: Derzeit wird ein festes Risiko-Ertrags-Verhältnis von 1:2 verwendet. Es kann dynamisch an die Marktvolatilität oder Trendstärke angepasst werden, wobei bei starken Trends ein größeres Gewinnziel und bei schwachen Trends ein konservativerer Ansatz gewählt wird.

-

Hinzufügen einer Multi-Timeframe-Analyse: Die Trendbeurteilung aus einem größeren Zeitrahmen kann als Filterbedingung verwendet werden, um sicherzustellen, dass die Handelsrichtung mit dem Trend des größeren Zyklus übereinstimmt und gegenläufige Geschäfte reduziert werden. Dies kann durch Einbeziehung von gleitenden Durchschnittsdaten aus größeren Zeitrahmen erreicht werden.

-

Optimierung des Rücksetzungserkennungsmechanismus: Die aktuelle Erkennung ist relativ einfach. Es kann in Betracht gezogen werden, Momentum-Indikatoren (z. B. RSI, Stochastic) zur Unterstützung der Erkennung des Rücksetzungsendes hinzuzufügen oder Unterstützungs-/Widerstandsniveaus als zusätzliche Referenz zu verwenden.

-

Implementierung eines teilweisen Positionsmanagements: Der Kapitalanteil pro Handel kann basierend auf der Signalstärke, der Marktvolatilität oder der Trendstärke angepasst werden, anstatt immer 100 % des Kapitals zu verwenden. Dies hilft, das Risiko zu streuen und die Kapitaleffizienz zu optimieren.

-

Einführen eines Zeitfilters: Handelsaktivitäten um Markteröffnung, -schluss oder vor/nach wichtigen Nachrichtenveröffentlichungen können vermieden werden, um das Risiko abnormaler Schwankungen zu reduzieren. Dies kann durch zeitbasierte Signalfilterung implementiert werden.

-

Hinzufügen eines Gewinnschutzmechanismus: Implementierung eines nachziehenden Stopps oder einer Funktion zum Schutz eines Teils des Gewinns nach Erreichen eines bestimmten Gewinnziels, um das gesamte Risikomanagement zu verbessern.

Zusammenfassung

Die „Quantitative Handelsstrategie mit dualem gleitendem Durchschnitt, Trendrücksetzung und adaptivem ATR-Gewinnmitnahme- und Stopp-Loss“ ist ein vollständiges Handelssystem, das die Vorteile von Trendfolge und Rücksetzungseinstieg kombiniert. Die Strategie bestimmt die Trendrichtung durch schnelle und langsame gleitende Durchschnitte, wartet auf eine Preisrückkehr in die Nähe des gleitenden Durchschnitts und steigt dann bei Anzeichen des Endes der Rücksetzung ein. Gleichzeitig wird ein dynamisches Risikomanagement basierend auf ATR angewendet, um das Risiko jedes Handels kontrollierbar zu halten.

Die Hauptvorteile der Strategie sind ein kostengünstiger Einstieg, adaptive Risikokontrolle und klare Handelsregeln, was sie für den Einsatz in Märkten mit klarem Trend geeignet macht. Allerdings kann die Performance in Seitwärtsmärkten schlecht sein, und es sind zusätzliche Filtermechanismen erforderlich, um die Signalqualität zu verbessern.

Zukünftige Optimierungsrichtungen umfassen das Hinzufügen von Trendstärkefiltern, die dynamische Anpassung des Risiko-Ertrags-Verhältnisses, Multi-Timeframe-Analyse und die Verbesserung des Rücksetzungserkennungsmechanismus. Durch diese Optimierungen kann die Strategie hoffentlich in verschiedenen Marktumgebungen eine robuste Performance beibehalten und die langfristige Rentabilität verbessern.

Diese Strategie vereint mehrere Schlüsselkonzepte der technischen Analyse und bietet einen guten Referenzwert für Händler, die Trendfolge, Rücksetzungshandel und Risikomanagement verstehen möchten. Sie bietet ein erweiterbares Framework, das je nach individuellem Handelsstil und Eigenschaften des Zielmarktes weiter angepasst und optimiert werden kann.

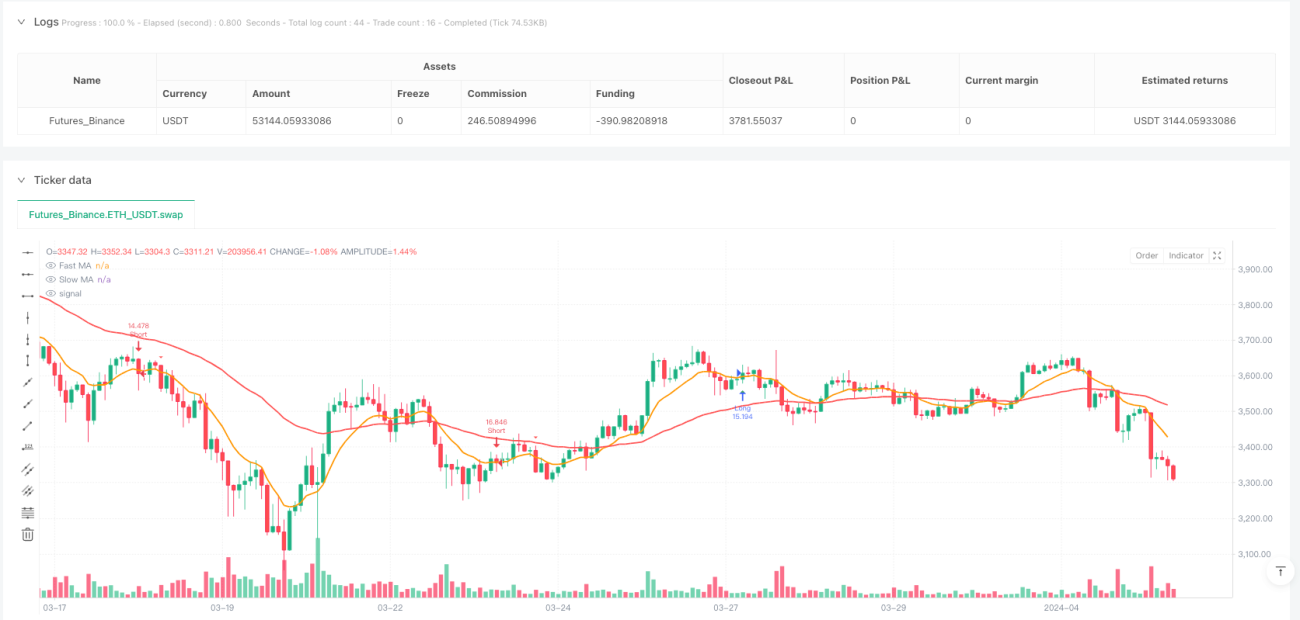

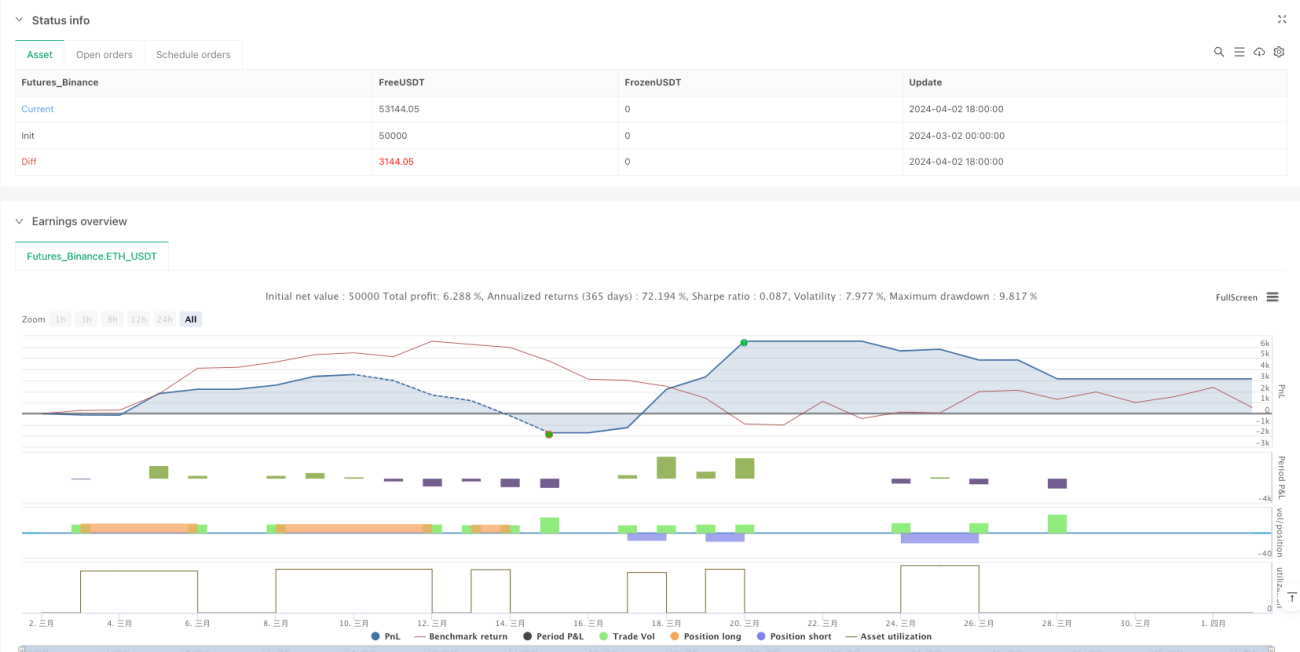

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1