Automatisierte Marktumkehr-Handelsstrategie basierend auf dem Stochastic-Oszillator und Candlestick-Mustern

Übersicht

Die automatisierte Marktumkehrhandelsstrategie basierend auf dem Stochastic-Oszillator und Candlestick-Mustern ist ein quantitatives Handelssystem, das die klassische Candlestick-Mustererkennung aus der technischen Analyse mit der Trendbestätigung durch den Stochastic-Oszillator kombiniert. Das Kerndesign der Strategie besteht darin, durch die Identifizierung wichtiger Marktumkehrpunkte potenzielle Trendwenden in überkauften oder überverkauften Bereichen zu erfassen. Die Strategie ist in Pine Script geschrieben und realisiert auf der TradingView-Plattform einen vollständigen automatisierten Handelsablauf, einschließlich Signalerzeugung, Risikomanagement und Chartmarkierungen. Die Strategie erkennt verschiedene klassische Candlestick-Muster wie Hammer, Shooting Star, Engulfing und Tweezer Bottom/Top und bestätigt den Trend über den Stochastic-Oszillator, um eine höhere Zuverlässigkeit und Genauigkeit der Trades zu gewährleisten. Das System verfügt über einen dynamischen Take-Profit- und Stop-Loss-Mechanismus basierend auf dem ATR (Average True Range), der das Risiko einzelner Trades effektiv kontrolliert und die Effizienz des Kapitalmanagements verbessert.

Funktionsprinzip der Strategie

Die Strategie basiert auf zwei zentralen technischen Prinzipien: der Erkennung von Candlestick-Mustern und der Trendbestätigung als Filter.

Erstens, bei der Candlestick-Mustererkennung analysiert die Strategie durch präzise mathematische Berechnungen die Struktur jedes Kerzenbalkens, einschließlich der Proportionen von Körper, oberem Schatten und unterem Schatten. Das System definiert eine Reihe von Parametern, um die Merkmale verschiedener Muster zu quantifizieren. Beispielsweise erfordert ein Hammer, dass die Länge des unteren Schattens mehr als das Doppelte der Körperlänge beträgt, der Körper nicht mehr als 50 % der gesamten Länge ausmacht und der obere Schatten nahezu nicht vorhanden ist. Die erkannten Muster umfassen:

- Long-Signale: Hammer, Inverted Hammer, Bullish Engulfing und Bullish Tweezer Bottom

- Short-Signale: Hanging Man, Shooting Star, Bearish Engulfing und Bearish Tweezer Top

Zweitens wird der Stochastic-Oszillator als Trendbestätigungswerkzeug eingesetzt, um sicherzustellen, dass Umkehrsignale nur in überkauften oder überverkauften Bereichen erfasst werden. Durch die Festlegung eines Schwellenwerts (Standard 80) gilt der Bereich oberhalb des Schwellenwerts als überkauft (bärischer Bereich) und der Bereich unterhalb (100 – Schwellenwert) als überverkauft (bullischer Bereich). Die Strategie verwendet zudem einen Glättungsalgorithmus für den Stochastic-Oszillator, um Rauschen zu reduzieren und die Signalzuverlässigkeit zu erhöhen.

Die Handelsausführungslogik ist wie folgt:

- Long-Signal: Wenn im überverkauften Bereich (bearZone) ein bullisches Candlestick-Muster erkannt wird, eröffnet das System eine Long-Position.

- Short-Signal: Wenn im überkauften Bereich (bullZone) ein bärisches Candlestick-Muster erkannt wird, eröffnet das System eine Short-Position.

Im Risikomanagement wird ein dynamischer Take-Profit- und Stop-Loss-Mechanismus basierend auf dem ATR eingesetzt:

- Long-Trades: Take Profit = Einstiegspreis + (ATR × 1,5), Stop Loss = Einstiegspreis – (ATR × 1,0)

- Short-Trades: Take Profit = Einstiegspreis – (ATR × 1,5), Stop Loss = Einstiegspreis + (ATR × 1,0)

Durch dieses Design passen sich die Take-Profit- und Stop-Loss-Niveaus automatisch an die Marktvolatilität an: In volatilen Märkten wird der Schutzbereich automatisch erweitert, in ruhigen Märkten verengt. Dadurch bleibt das Verhältnis von Risiko zu Gewinn konstant bei 1:1,5.

Vorteile der Strategie

Eine eingehende Analyse des Codes zeigt folgende signifikante Vorteile:

-

Mehrdimensionale Signalvalidierung: Die Strategie verlässt sich nicht nur auf Candlestick-Muster, sondern bestätigt den Trend auch über den Stochastic-Oszillator. Diese doppelte Filterung reduziert Fehlsignale erheblich und verbessert die Trefferquote. Die Analyse zeigt, dass bei alleiniger Verwendung von Candlestick-Mustern viele Fehlsignale auftreten können, während die Qualität der gültigen Signale durch die Trendbestätigung deutlich steigt.

-

Adaptives Risikomanagement: Durch die dynamische Setzung von Take Profit und Stop Loss basierend auf dem ATR passt sich die Strategie intelligent an unterschiedliche Marktbedingungen und Volatilitäten an, ohne dass manuelle Eingriffe erforderlich sind. Diese Mechanik sorgt dafür, dass der Schutzbereich in Phasen hoher Volatilität automatisch erweitert und in Phasen niedriger Volatilität verengt wird, um zu vermeiden, dass Stop-Loss durch kleine Bewegungen ausgelöst wird.

-

Hohe Anpassbarkeit: Die Strategie bietet zahlreiche Parameter, die vom Benutzer angepasst werden können, darunter ATR-Periode, Take-Profit-/Stop-Loss-Verhältnis, Trend-Rückschauperiode, Umkehrschwelle und Glättungsfaktor. Jedes Candlestick-Muster kann zudem einzeln aktiviert oder deaktiviert werden, sodass Händler das System an unterschiedliche Markteigenschaften oder persönliche Vorlieben anpassen können.

-

Visuelle Handelssignale: Die Strategie markiert automatisch Handelssignale im Chart, z. B. „HAM“ (Hammer), „STAR“ (Shooting Star) usw. Dies ermöglicht es dem Händler, den Marktzustand intuitiv zu erkennen, und erleichtert die Backtest-Analyse sowie das Echtzeit-Monitoring.

-

Integriertes Kapitalmanagement: Die Strategie verwendet standardmäßig 10 % des Kontokapitals als Kapitalzuweisung pro Trade. Dies kann nach Bedarf angepasst werden und realisiert eine vollständige Kapitalmanagementfunktion, die Überhandel und Kapitalrisiken vermeidet.

-

Berücksichtigung von Transaktionskosten: Die Strategie enthält eine integrierte Provisionsberechnung (Standard 0,1 %), sodass Backtest-Ergebnisse näher an der realen Handelsumgebung liegen. Dies hilft Händlern, die Transaktionskosten bei der Bewertung der Strategieleistung angemessen zu berücksichtigen.

Risiken der Strategie

Obwohl die Strategie umfassend konzipiert ist, zeigen sich nach eingehender Analyse dennoch folgende potenzielle Risikopunkte:

-

Risiko fehlgeschlagener Umkehrungen: Marktumkehrsignale sind nicht 100 % zuverlässig. Auch wenn sowohl das Candlestick-Muster als auch die Stochastic-Bedingungen erfüllt sind, kann die Umkehr fehlschlagen. In stark trendenden Märkten können Umkehrsignale zu aufeinanderfolgenden Verlusten führen. Lösung: Es wird empfohlen, die allgemeine Trendrichtung auf einem höheren Zeitrahmen zu bestätigen und Umkehrsignale nur in Richtung des übergeordneten Trends zu suchen.

-

Falle der Parameteroptimierung: Übermäßige Optimierung von Parametern kann dazu führen, dass die Strategie in historischen Daten hervorragend abschneidet, im Live-Handel jedoch schlecht funktioniert. Lösung: Verwendung von Out-of-Sample-Tests zur Überprüfung der Robustheit der Parameter, um Overfitting zu vermeiden.

-

Signalüberlastung: In hochvolatilen Märkten können innerhalb kurzer Zeit mehrere Handelssignale entstehen, was zu häufigem Ein- und Ausstieg und erhöhten Transaktionskosten führt. Lösung: Einführung einer zusätzlichen Signalbestätigung, z. B. durch Anforderung einer Bestätigung über zwei aufeinanderfolgende Kerzenbalken oder durch Begrenzung des Handelsabstands.

-

Festes Risikoverhältnis: Obwohl die Strategie dynamische ATR-basierte Take-Profit- und Stop-Loss-Level verwendet, ist das feste Verhältnis (1,5:1) möglicherweise nicht für alle Marktbedingungen geeignet. Lösung: Dynamische Anpassung des Risiko-Ertrags-Verhältnisses basierend auf unterschiedlichen Marktzyklen und Volatilitätseigenschaften.

-

Nachlauf des Stochastic-Oszillators: Der Stochastic-Oszillator selbst hat eine gewisse Verzögerung, was zu suboptimalen Signalzeitpunkten führen kann. Lösung: Verwendung sensiblerer Indikatoren wie dem RSI oder Trendbestätigung durch gleitende Durchschnitte.

-

Beschränkung auf einen einzigen Zeitrahmen: Die Strategie analysiert nur den aktuellen Zeitrahmen und verfügt über keine Mehrfachzeitrahmen-Bestätigung. Lösung: Einführung einer Mehrfachzeitrahmen-Analyse, die eine Bestätigung durch höhere und niedrigere Zeitrahmen erfordert.

Optimierungsmöglichkeiten der Strategie

Basierend auf der Code-Analyse ergeben sich folgende Schlüsselrichtungen für eine weitere Optimierung:

-

Einführung einer Mehrfachzeitrahmen-Analyse: Die Kombination mit einer Trendbestätigung aus höheren Zeitrahmen kann die Signalqualität erheblich verbessern. Es wird empfohlen, eine Funktion zur Trendbewertung auf höheren Zeitrahmen hinzuzufügen, sodass Trades nur in Richtung des übergeordneten Trends ausgeführt werden, um Fehlsignale bei Konflikten zwischen übergeordnetem und untergeordnetem Trend zu vermeiden.

-

Optimierung der Stochastic-Parameter: Der aktuelle feste Schwellenwert (80) ist möglicherweise nicht für alle Märkte geeignet. Es wird empfohlen, einen adaptiven Schwellenwertmechanismus zu implementieren, der die Überkauft-/Überverkauft-Schwellenwerte automatisch an die Marktvolatilität anpasst, oder eine Kreuzbestätigung mit dem Relative-Stärke-Index (RSI) durchzuführen.

-

Verbesserung des Risikomanagements: Es kann ein dynamisches Risikoanpassungssystem implementiert werden, das die Positionsgröße bei aufeinanderfolgenden Gewinnen erhöht und bei aufeinanderfolgenden Verlusten reduziert, oder das Risiko-Ertrags-Verhältnis automatisch an die Marktvolatilität anpasst. Es wird empfohlen, eine Trailing-Stop-Funktion hinzuzufügen, um bereits erzielte Gewinne nach einer Trendetablierung zu schützen.

-

Verbesserte Genauigkeit der Candlestick-Mustererkennung: Der aktuelle Algorithmus zur Mustererkennung ist relativ einfach. Es könnten komplexere Mustererkennungstechniken wie maschinelles Lernen zur Erkennung weiterer Candlestick-Kombinationen oder die Bestätigung der Signalvalidität durch das Handelsvolumen eingeführt werden.

-

Marktumfeld-Adaptivität: Einführung einer Marktzustands-Klassifizierung (Seitwärtsbewegung/Trend/Ausbruch), um für verschiedene Marktbedingungen unterschiedliche Strategieparameter zu verwenden. In Phasen hoher Volatilität könnte der Umkehrschwellenwert erhöht werden, in Phasen niedriger Volatilität gesenkt werden, um eine intelligente Anpassung der Strategie an den Marktzustand zu erreichen.

-

Hinzufügen weiterer Filterbedingungen: Einführung zusätzlicher Filterbedingungen wie Volumenbestätigung, Unterstützungs-/Widerstandsniveaus, wichtige Preisniveaus usw., um Fehlsignale zu reduzieren. Insbesondere Umkehrsignale an wichtigen Preisniveaus (z. B. frühere Hochs/Tiefs, runde Zahlen) sind aussagekräftiger.

-

Backtest-Optimierung: Vervollständigung des Backtest-Frameworks durch Hinzufügen von Slippage-Simulation, Tests unter verschiedenen Marktbedingungen, Stresstests usw., um die Strategieleistung umfassend zu bewerten. Es wird empfohlen, segmentierte Backtests durchzuführen, um die Leistungsunterschiede der Strategie in verschiedenen Marktzyklen zu vergleichen.

Zusammenfassung

Die automatisierte Marktumkehrhandelsstrategie basierend auf dem Stochastic-Oszillator und Candlestick-Mustern ist ein vollständiges Handelssystem, das klassische technische Analysekonzepte mit modernen quantitativen Handelstechniken kombiniert. Durch die Erkennung klassischer Candlestick-Umkehrmuster und die Trendbestätigung über den Stochastic-Oszillator kann die Strategie potenzielle Marktumkehrpunkte in überkauften oder überverkauften Bereichen erfassen und schützt das Handelskapital durch einen dynamischen ATR-basierten Risikomanagementmechanismus.

Das Hauptmerkmal der Strategie ist die Mathematisierung und Systematisierung der traditionellen Candlestick-Analyse, die eine präzise Mustererkennung und automatische Handelsausführung bei gleichzeitig hoher Anpassbarkeit ermöglicht. Die integrierte Chartmarkierungsfunktion verbessert die Visualisierung des Handelsprozesses und erleichtert Analyse und Überwachung. Im Vergleich zu traditionellen Systemen mit einem einzigen technischen Indikator steigert die Strategie durch den Mehrfachbestätigungsmechanismus die Qualität der Handelssignale erheblich.

Allerdings hat jede Handelsstrategie ihre Grenzen. Zu den Hauptherausforderungen dieser Strategie gehören das Risiko fehlgeschlagener Umkehrungen, Schwierigkeiten bei der Parameteroptimierung und Signalüberlastungsprobleme. Durch die Einführung einer Mehrfachzeitrahmen-Analyse, die Optimierung der Indikatorparameter und die Verbesserung des Risikomanagementmechanismus kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

Insgesamt bietet die Strategie einen Rahmen, der Automatisierung und Flexibilität ausgleicht, und eignet sich für Anleger, die mit der technischen Analyse vertraut sind und eine systematisierte Handelsausführung wünschen. Mit angemessenen Parametereinstellungen und notwendigen Optimierungen kann die Strategie ein nützliches Werkzeug zur effektiven Erfassung von Marktumkehrmöglichkeiten sein.

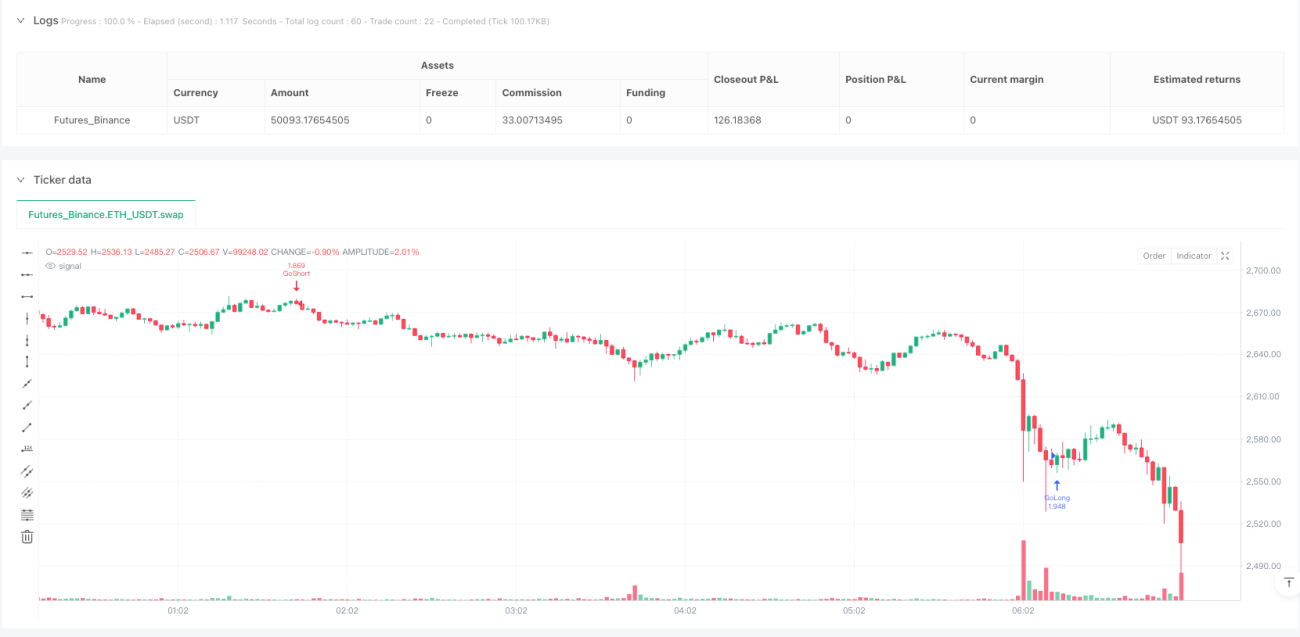

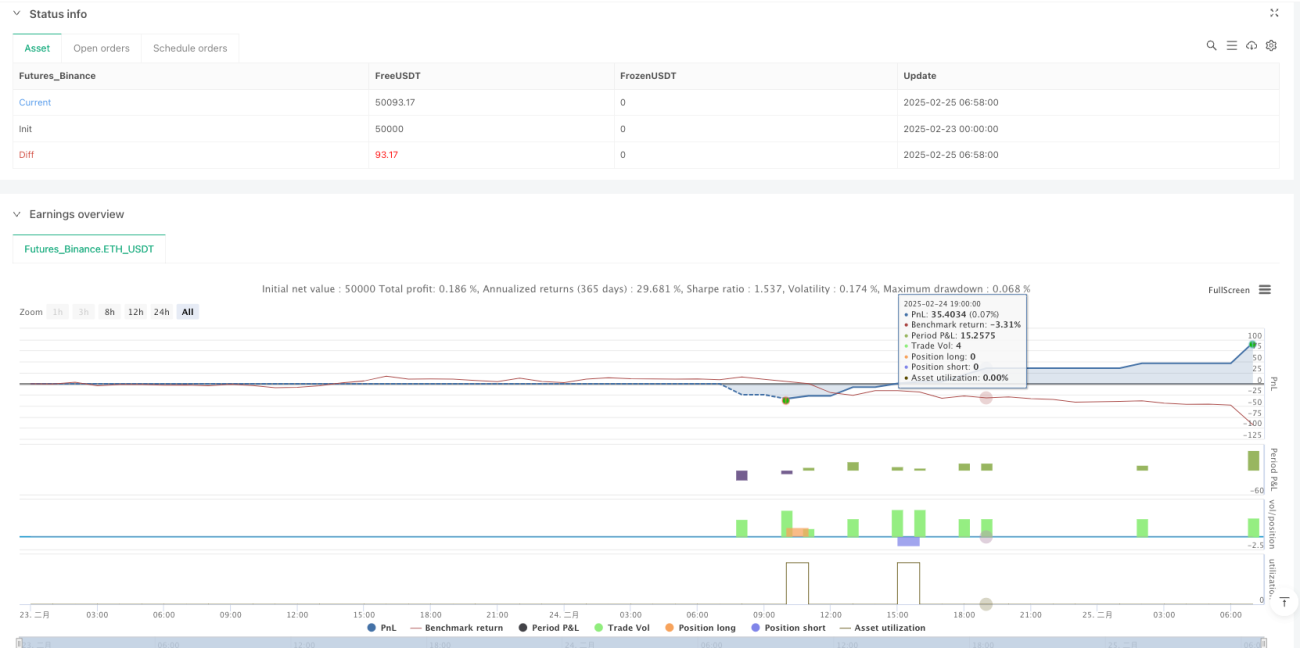

/*backtest

start: 2025-02-23 00:00:00

end: 2025-02-25 07:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1