Präzise Risikooptimierungsstrategie mit Bollinger-Bändern

Strategieübersicht

Die Präzisionsrisikooptimierungsstrategie mit Bollinger-Bändern ist ein Handelssystem, das Bollinger-Bänder und den Relative Strength Index (RSI) kombiniert, um Handelsmöglichkeiten mit hoher Wahrscheinlichkeit zu erfassen. Die Strategie basiert auf dem Prinzip der Mean Reversion und nutzt die Eigenschaft, dass Kurse nach Erreichen extremer Niveaus zu ihrem Mittelwert zurückkehren. Durch ein systematisches Risiko-Ertrags-Management gewährleistet die Strategie diszipliniertes Handeln und hilft Händlern, ihre Performance zu optimieren und Verluste zu reduzieren.

Die Strategie überwacht die Beziehung zwischen Kurs und Bollinger-Bändern sowie die RSI-Werte, um potenzielle Handelssignale zu identifizieren. Wenn der Kurs das untere Band durchbricht und der RSI im überverkauften Bereich liegt, wird ein Kaufsignal generiert; wenn der Kurs das obere Band nach unten durchbricht und der RSI im überkauften Bereich liegt, wird ein Verkaufssignal generiert. Gleichzeitig verwendet die Strategie ein festes Risiko-Ertrags-Verhältnis von 1:2, bei dem vor jeder Transaktion vordefinierte Stop-Loss- und Take-Profit-Niveaus festgelegt werden, um das Risiko kontrollierbar zu halten.

Strategieprinzip

Der Kern der Strategie liegt in der Kombination zweier leistungsstarker technischer Indikatoren, um die Genauigkeit der Handelssignale zu erhöhen:

-

Bollinger-Bänder: Sie berechnen auf Basis der Standardabweichung die Schwankungsbreite des Kurses und bestehen aus drei Linien:

- Mittleres Band: 20-Perioden Simple Moving Average (SMA)

- Oberes Band: Mittleres Band plus 2-fache Standardabweichung

- Unteres Band: Mittleres Band minus 2-fache Standardabweichung

-

RSI-Indikator: Misst die Geschwindigkeit und das Ausmaß der Kursbewegungen, um überkaufte oder überverkaufte Zustände zu bestätigen:

- RSI unter 30 gilt als überverkauft

- RSI über 70 gilt als überkauft

Die Handelslogik der Strategie lautet wie folgt:

- Kaufbedingung: Der Kurs überschreitet das untere Bollinger-Band nach oben und der RSI liegt unter 30 (überverkauft)

- Verkaufsbedingung: Der Kurs unterschreitet das obere Bollinger-Band nach unten und der RSI liegt über 70 (überkauft)

Im Risikomanagement verwendet die Strategie einen festen Stop-Loss und Take-Profit:

- Stop-Loss wird bei 4% des Einstiegskurses gesetzt

- Take-Profit-Ziel liegt bei 8% des Einstiegskurses, wodurch ein Risiko-Ertrags-Verhältnis von 1:2 eingehalten wird

Der Code erlaubt dem Benutzer außerdem, die Parameter nach persönlichen Vorlieben anzupassen, einschließlich der Länge und des Multiplikators der Bollinger-Bänder, des RSI-Zeitraums und der Schwellenwerte sowie der Parameter des Risikomanagements.

Vorteile der Strategie

-

Verstärkte Signalfilterung: Durch die Kombination von Bollinger-Bändern und RSI reduziert die Strategie Fehlsignale und handelt nur, wenn beide Indikatoren gleichzeitig bestätigen, was die Handelsgenauigkeit erhöht.

-

Adaptivität: Bollinger-Bänder basieren auf der Standardabweichung des Kurses und passen sich automatisch an Veränderungen der Marktvolatilität an, wodurch sie in verschiedenen Marktumgebungen wirksam bleiben.

-

Klare Handelsregeln: Die Strategie bietet klare Ein- und Ausstiegsbedingungen, die subjektive Entscheidungen eliminieren und dem Händler helfen, emotionale Stabilität zu bewahren.

-

Festes Risiko-Ertrags-Verhältnis: Das voreingestellte Verhältnis von 1:2 gewährleistet die Möglichkeit langfristiger Rentabilität. Selbst bei nicht besonders hoher Gewinnrate kann die Strategie bei einer Trefferquote von über 50% einen Nettogewinn erzielen.

-

Flexible Parametereinstellung: Benutzer können die Parameter je nach Vermögenswert und Zeitrahmen anpassen, um die Strategieleistung zu optimieren.

-

Vollständiges Risikomanagement: Eingebaute Stop-Loss- und Take-Profit-Mechanismen schützen das Kapital und verhindern übermäßige Verluste bei einzelnen Transaktionen.

Risiken der Strategie

-

Risiko von Fehlausbrüchen: In Phasen geringer Volatilität oder Seitwärtsbewegungen können Kurse häufig die Bollinger-Band-Grenzen berühren, ohne eine echte Umkehr zu bilden, was zu mehr Fehlsignalen führt. Lösung: Handel in Zeiten geringer Liquidität vermeiden oder zusätzliche Bestätigungsindikatoren hinzufügen.

-

Verzögerte Signale: Da die Strategie erst dann Signale generiert, wenn der Kurs die Bollinger-Bänder und RSI-Schwellenwerte überschreitet, kann der Einstieg etwas spät erfolgen, wodurch ein Teil des potenziellen Gewinns verpasst wird. Lösung: Empfindlichere Parametereinstellungen oder kürzere Zeiträume für gleitende Mittelwerte in Betracht ziehen.

-

Risiko fester Stop-Loss-Werte: Ein fester Stop-Loss von 4% ist möglicherweise nicht für alle Marktbedingungen geeignet, insbesondere in Zeiten hoher Volatilität kann er leicht ausgelöst werden. Lösung: Stop-Loss-Niveau dynamisch an den Average True Range (ATR) des Vermögenswerts anpassen.

-

Parameterempfindlichkeit: Die Parametereinstellungen von Bollinger-Bändern und RSI haben einen erheblichen Einfluss auf die Strategieleistung; ungeeignete Parameter können zu Überhandel oder verpassten Gelegenheiten führen. Lösung: Durch Backtesting die optimale Parameterkombination für das jeweilige Asset und den Zeitrahmen finden.

-

Leistung in Trendmärkten: Als Mean-Reversion-Strategie kann sie in starken Trendmärkten schlecht abschneiden, da sie häufig gegen den Trend Signale erzeugt. Lösung: Hinzufügen eines Trendfilters, der nur in Trendrichtung handelt oder die Strategie in starken Trendphasen pausiert.

Optimierungsmöglichkeiten der Strategie

-

Hinzufügen eines Trendfilters: Ein zusätzlicher Trendindikator (z. B. Richtung des gleitenden Mittelwerts oder ADX) kann eingeführt werden, um nur in Trendrichtung zu handeln und gegenläufige Positionen zu vermeiden. Diese Optimierung kann die Leistung in Trendmärkten erheblich verbessern.

-

Dynamischer Stop-Loss: Ersetzen des festen prozentualen Stop-Loss durch einen volatilitätsbasierten dynamischen Stop-Loss, z. B. ein Vielfaches des ATR, um das Risikomanagement besser an die aktuellen Marktbedingungen anzupassen. Diese Optimierung kann unnötige Stop-Loss-Verluste aufgrund von Volatilitätsschwankungen reduzieren.

-

Einführen eines Zeitfilters: Vermeidung von Handel während der Hochvolatilitätsphasen zu Markteröffnung und -schluss sowie während wichtiger Wirtschaftsdatenveröffentlichungen, um Fehlsignale durch geringe Liquidität oder unerwartete Ereignisse zu reduzieren.

-

Hinzufügen von Volumenbedingungen: Einbeziehung eines Volumenindikators in das Bestätigungssystem, um sicherzustellen, dass nur bei ausreichender Marktbeteiligung gehandelt wird, was die Signalqualität verbessert.

-

Optimierung der Parameteradaption: Implementierung einer automatischen Parameteroptimierung, die Bollinger-Band- und RSI-Parameter basierend auf den jüngsten Marktdaten dynamisch anpasst, um sich besser an sich ändernde Marktbedingungen anzupassen.

-

Hinzufügen eines partiellen Take-Profit-Mechanismus: Implementierung einer Funktion zur Teilgewinnsicherung, z. B. Schließen der Hälfte der Position bei Erreichen eines bestimmten Gewinnniveaus, während die verbleibende Position weiterläuft, um Gewinne zu sichern und potenzielle große Bewegungen nicht zu verpassen.

Zusammenfassung

Die Präzisionsrisikooptimierungsstrategie mit Bollinger-Bändern ist ein vollständiges Handelssystem, das technische Analyse und Risikomanagement kombiniert. Durch das Zusammenspiel von Bollinger-Bändern und RSI kann die Strategie potenzielle Umkehrpunkte in der Kursvolatilität erkennen, während strenge Risikokontrollmaßnahmen die Nachhaltigkeit des Handels gewährleisten.

Diese Strategie eignet sich besonders für Märkte mit moderater Volatilität und ist eine ideale Wahl für Anleger, die einen stabilen Handelsansatz verfolgen. Durch die vorgeschlagenen Optimierungsrichtungen können Händler die Anpassungsfähigkeit und Rentabilität der Strategie weiter verbessern und sie in verschiedenen Marktzyklen wettbewerbsfähig halten.

Am wichtigsten ist, dass Händler unabhängig von der verwendeten Strategie gründliche Backtests und Vorwärtstests durchführen sollten, um sicherzustellen, dass die Strategie ihren persönlichen Risikopräferenzen und Handelszielen entspricht. Kontinuierliche Überwachung und Anpassung sind ebenfalls der Schlüssel zur langfristigen Wirksamkeit der Strategie.

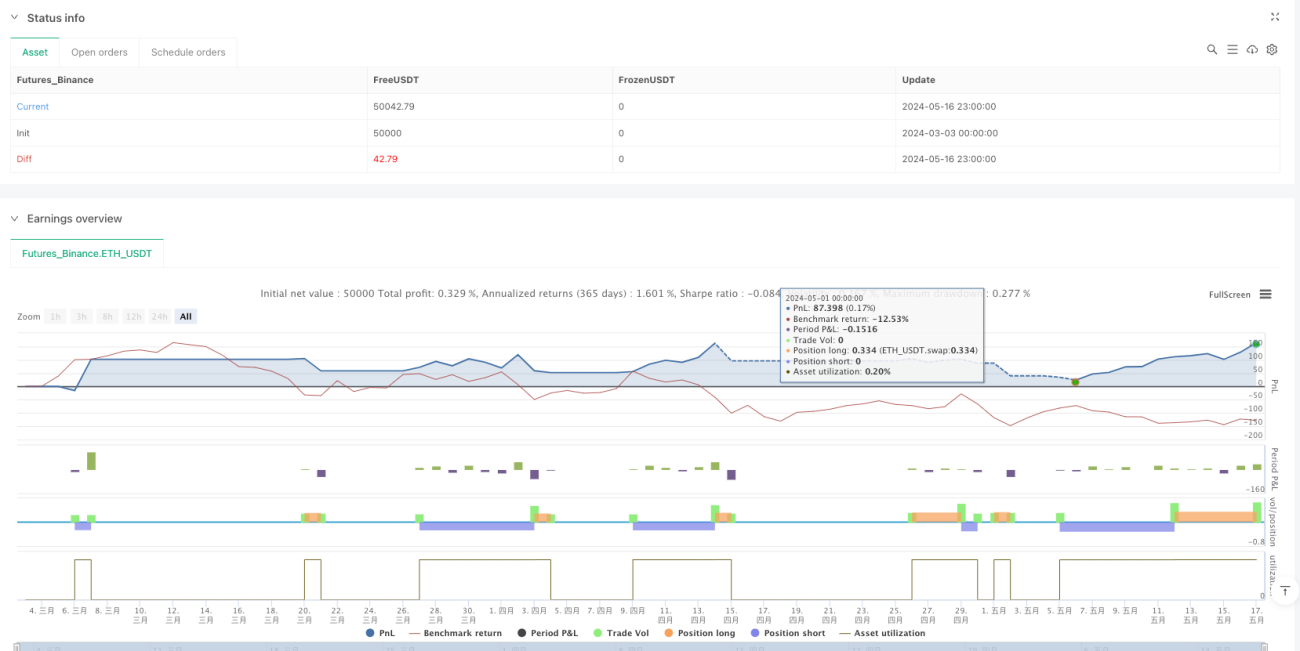

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-17 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Precision Strategy", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Settings ===- 1