Überblick

Diese Strategie ist ein Handelsystem, das auf einem Doppel-Moving-Average-Crossover basiert und mit einem spezifischen Handelszeitfenster sowie Risikomanagement-Mechanismen kombiniert wird. Die Kernlogik nutzt die Kreuzungsbeziehung zwischen einem schnellen gleitenden Durchschnitt und einem langsamen gleitenden Durchschnitt, um Trendänderungen im Markt zu identifizieren und daraus Kaufs- und Verkaufssignale zu generieren. Die Strategie führt Trades innerhalb eines festgelegten Zeitrahmens aus und implementiert Stop-Loss- und Take-Profit-Mechanismen zur Risikokontrolle. Es handelt sich um ein komplettes Handelssystem, das technische Analyse mit Risikomanagement verbindet und sich für Daytrader sowie kurzfristige Trendfolger eignet.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf einem gleitenden-Durchschnitt-Crossover-System, das wie folgt umgesetzt wird:

-

Berechnung der beiden gleitenden Durchschnitte:

- Schneller gleitender Durchschnitt (Fast MA): Einfacher gleitender Durchschnitt (SMA) über 10 Perioden

- Langsamer gleitender Durchschnitt (Slow MA): Einfacher gleitender Durchschnitt (SMA) über 25 Perioden

-

Generierung von Handelssignalen:

- Kaufsignal (Long): Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt

- Verkaufssignal (Short): Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt

-

Handelszeitfenster:

- Die Strategie führt Trades nur während der Marktöffnungszeit (08:30–15:00 Uhr) aus

- Um 15:00 Uhr werden alle offenen Positionen zwangsweise geschlossen

-

Risikomanagement-Mechanismen:

- Stop Loss: Wird als Einstiegskurs minus einer bestimmten Punktzahl festgelegt

- Take Profit: Wird als Einstiegskurs plus einer bestimmten Punktzahl festgelegt

- Standardhandelsmenge: 2 Einheiten

-

Systemlogik-Ablauf:

- Prüfung, ob das Handelszeitfenster aktiv ist

- Beurteilung, ob die Crossover-Bedingung der gleitenden Durchschnitte erfüllt ist

- Ausführung des Trade-Einstiegs

- Festlegung von Stop-Loss- und Take-Profit-Kursen

- Zwangsweise Schließung zur Handelsschlusszeit

Durch diesen systematischen Ansatz erreicht die Strategie eine integrierte Kombination aus Trendidentifikation und Risikokontrolle.

Strategievorteile

Die Analyse der Code-Implementierung der Strategie ergibt folgende signifikante Vorteile:

-

Effektivität des Trendfolgens: Der Doppel-MA-Crossover ist eine klassische Methode zur Trendidentifikation, die mittel- bis kurzfristige Markttrends wirksam erfasst. Der schnelle Durchschnitt (10 Perioden) reagiert empfindlich auf Kursänderungen, während der langsame Durchschnitt (25 Perioden) kurzfristiges Marktrauschen herausfiltert.

-

Strukturiertes Handelszeitmanagement: Durch die Festlegung eines spezifischen Handelsfensters (08:30–15:00 Uhr) vermeidet die Strategie das Liquiditätsrisiko außerhalb der Haupthandelszeiten und konzentriert sich auf die Phasen mit der höchsten Marktaktivität.

-

Umfassendes Risikokontrollsystem: Die Strategie verfügt über integrierte Stop-Loss- und Take-Profit-Funktionen, sodass jeder Trade vordefinierte Risiko- und Ertragsziele hat, was eine disziplinierte Geldverwaltung gewährleistet.

-

Mechanismus zum Zwangsschluss bei Handelsschluss: Durch die zwangsweise Schließung um 15:00 Uhr wird das Übernacht-Risiko vermieden, was besonders für Daytrader geeignet ist, die keine Übernachtpositionen eingehen möchten.

-

Flexible, anpassbare Parameter: Die Schlüsselparameter der Strategie (MA-Perioden, Stop-Loss/Take-Profit-Punkte, Handelsmenge) sind als Eingabeparameter konzipiert, sodass der Nutzer sie je nach Marktbedingungen und persönlicher Risikobereitschaft anpassen kann.

-

Klare Handelslogik: Die Strategie hat klare Ein- und Ausstiegsbedingungen ohne komplexe Entscheidungslogik, was sie leicht verständlich und umsetzbar macht und die Fehlerwahrscheinlichkeit bei der Ausführung reduziert.

Strategierisiken

Trotz der soliden Konzeption birgt die Strategie die folgenden potenziellen Risiken:

-

Nachlaufrisiko der gleitenden Durchschnitte: Gleitende Durchschnitte sind per se nachlaufende Indikatoren, die in sich schnell ändernden Märkten zu verzögerten Signalen führen können, insbesondere bei seitwärts gerichteten Märkten, wo es zu häufigen Fehlsignalen kommt.

- Lösungsansatz: Ein zusätzlicher Filter wie ein Volatilitätsindikator oder Trendstärkeindikator könnte hinzugefügt werden, um Fehlsignale zu reduzieren.

-

Risiko fester Stop-Loss-Werte: Die Strategie verwendet eine feste Punktzahl für den Stop-Loss, ohne Änderungen der Marktvolatilität zu berücksichtigen. In Phasen hoher Volatilität kann der Stop-Loss zu eng sein, in Phasen niedriger Volatilität zu weit.

- Lösungsansatz: Ein dynamischer Stop-Loss basierend auf dem Average True Range (ATR) könnte eingeführt werden, um das Stop-Level an die aktuelle Marktvolatilität anzupassen.

-

Einschränkungen des Zeitfensters: Das feste Handelszeitfenster kann wichtige Handelsmöglichkeiten außerhalb des Fensters verpassen, insbesondere wenn außerbörslich bedeutende Ereignisse eintreten.

- Lösungsansatz: Eine dynamische Anpassung des Handelsfensters je nach Markteigenschaften und saisonalen Faktoren könnte in Betracht gezogen werden.

-

Unzureichendes Geldmanagement: Die Strategie verwendet eine feste Handelsmenge, ohne die Kontogröße oder das Risikoniveau dynamisch anzupassen.

- Lösungsansatz: Eine positionsgrößenberechnung basierend auf dem Kontokapitalverhältnis, wie das Kelly-Kriterium oder die Methode des festen Risikoprozentsatzes.

-

Fehlende Anpassungsfähigkeit an das Marktumfeld: Der Doppel-MA-Crossover funktioniert gut in Trendmärkten, kann aber in Seitwärtsmärkten zu häufigen Trades und Verlusten führen.

- Lösungsansatz: Ein Mechanismus zur Erkennung des Markttyps, um in verschiedenen Marktumgebungen unterschiedliche Handelsparameter anzuwenden oder den Handel auszusetzen.

Optimierungsmöglichkeiten

Basierend auf der Code-Analyse und den Strategiemerkmalen ergeben sich folgende mögliche Optimierungsrichtungen:

-

Dynamischer Stop-Loss/Take-Profit:

- Ersetzung der festen Punkte durch dynamische Werte basierend auf dem ATR, z. B. Stop-Loss = 1,5× aktueller ATR, Take-Profit = 2,5× aktueller ATR

- Dadurch wird das Risikomanagement an die Marktvolatilität angepasst: Bei hoher Volatilität weitere Stopps, bei niedriger Volatilität engere Stopps

-

Hinzufügen eines Trendfilters:

- Einführung eines längerfristigen gleitenden Durchschnitts (z. B. 50 oder 200 Perioden) als Trendfilter, sodass nur in Richtung des übergeordneten Trends gehandelt wird

- Zusätzlich könnte der ADX-Indikator zur Beurteilung der Trendstärke herangezogen werden, um Trades nur bei klarem Trend auszuführen

- Dies reduziert Fehlsignale in Seitwärtsmärkten und verbessert die Signalqualität

-

Optimierung des gleitenden Durchschnittstyps:

- Ersetzung des einfachen gleitenden Durchschnitts (SMA) durch einen exponentiellen gleitenden Durchschnitt (EMA) oder gewichteten gleitenden Durchschnitt (WMA), die empfindlicher auf aktuelle Kursänderungen reagieren

- Verwendung adaptiver gleitender Durchschnitte wie dem Kaufman Adaptive Moving Average (KAMA), um sich besser an unterschiedliche Marktbedingungen anzupassen

- Dies reduziert die Signallatenz und verbessert die Aktualität der Trendidentifikation

-

Implementierung eines Trailing-Stop:

- Einführung einer nachziehenden Stop-Loss-Funktion, die den Stop-Loss automatisch anpasst, wenn sich der Kurs in die gewünschte Richtung bewegt

- Z. B. nach Erreichen einer bestimmten Gewinnschwelle den Stop-Loss auf den Einstiegskurs oder einen Gewinnbereich verschieben

- Dies schützt erzielte Gewinne und ermöglicht gleichzeitig die Fortsetzung des Trends

-

Verfeinerung des Handelszeitfensters:

- Analyse der Performance zu verschiedenen Tageszeiten; möglicherweise sollten bestimmte Phasen wie die ersten 30 Minuten nach Markteröffnung (hohe Volatilität) gemieden werden

- Anpassung der Handelszeiten an saisonale Merkmale, z. B. unterschiedliche optimale Handelszeiten im Sommer und Winter

- Dies optimiert den Ausführungszeitpunkt von Trades und vermeidet ineffiziente Handelsphasen

-

Dynamisches Positionsmanagement:

- Berechnung der Handelsgröße basierend auf dem Kontokapitalverhältnis, z. B. maximales Risiko pro Trade von 1–2 % des Kontos

- Anpassung der Positionsgröße an die Signalstärke und Marktbedingungen, um bei überzeugenderen Signalen größere Positionen zu handeln

- Dies ermöglicht ein professionelleres Geldmanagement und eine ausgewogenere Risiko-Ertrags-Balance

Zusammenfassung

Die Strategie „Doppel-MA-Crossover mit festem Handelsfenster und Stop-Loss/Take-Profit“ ist ein vollständiges Handelssystem, das Trendfolge und Risikomanagement vereint. Durch die Crossover-Beziehung zwischen schnellem und langsamem gleitendem Durchschnitt identifiziert sie Trendänderungen im Markt und kombiniert diese mit einem spezifischen Handelszeitfenster sowie Stop-Loss- und Take-Profit-Mechanismen, um einen systematischen Handelsentscheidungsprozess zu ermöglichen.

Die Hauptvorteile der Strategie liegen in ihrer klaren Logik, dem umfassenden Risikomanagement und der standardisierten Ausführung. Als auf gleitenden Durchschnitten basierendes System ist sie jedoch auch mit inhärenten Risiken wie Signallatenz und Fehlsignalen behaftet. Durch die Einführung dynamischer Stop-Losses, Trendfilter, optimierter Durchschnittstypen, Trailing-Stops und dynamischer Positionsgrößen kann die Robustheit und Anpassungsfähigkeit der Strategie erheblich verbessert werden.

Für Daytrader und kurzfristige Trendfolger bietet diese Kombination aus technischer Analyse und Risikomanagement einen soliden Handelsrahmen. Durch kontinuierliche Parameteroptimierung und Anpassung an das Marktumfeld hat die Strategie das Potenzial, unter verschiedenen Marktbedingungen relativ stabile Ergebnisse zu liefern.

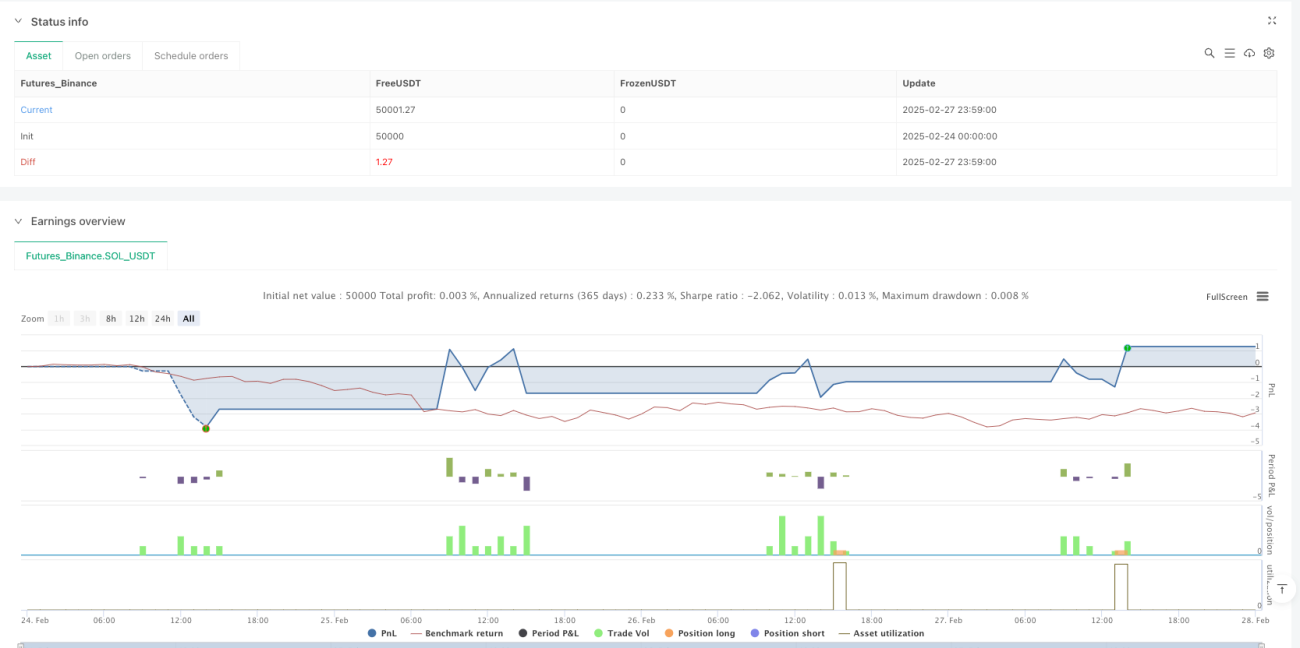

/*backtest

start: 2025-02-24 00:00:00

end: 2025-02-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © szapatamejia193

//@version=5- 1